創新藥行業迎利好 專家:全球創新藥國內外上市平均時差有待縮短 國內基礎研究能力仍需加強

3月14日,創新藥板塊大幅高開,多隻股票漲超10%。消息面上,3月13日,網傳一份《全鏈條支持創新藥發展實施方案(徵求意見稿)》稱,將通過政策引導和支持,全面促進創新藥的研發、審批、使用和支付等關鍵環節發展。儘管該文件尚未獲得官方確認,但創新藥板塊已經有所反應。

“量”和“價”是衡量創新藥景氣度的重要指標,市場之所以如此振奮,與網傳徵求意見稿中的頂層設計思路有關。實際上,儘管過去兩年創新藥在投融資領域經歷寒冬,但在研發、出海方面都有好的勢頭。

近日,在廣東省藥品交易中心主辦的第九屆中國藥品交易年會上,國家藥品監督管理局南方醫藥經濟研究所原副所長陶劍虹表示,一方面,藥品審評審批制度改革是新藥加速上市的主要推動力,全球創新藥國內外上市平均時差從2018年的6.3年縮短到2022年的4.4年。另一方面,國內藥企頭對頭試驗顯著增加。據不完全統計,2020年,由中國本土藥企發起的Ⅲ期頭對頭臨牀試驗只有2項,2023年上半年就已達到8項。

圖片來源:每經記者 金喆 攝

創新藥行業向好,景氣度回升

過去兩年,創新藥行業進入低谷期,融資難度加大,熱門靶點品種扎堆,同類產品低價“內卷”。但從去年下半年起,隨着國產創新藥開始真正出海,行業信心有所恢復,景氣度也開始回升。

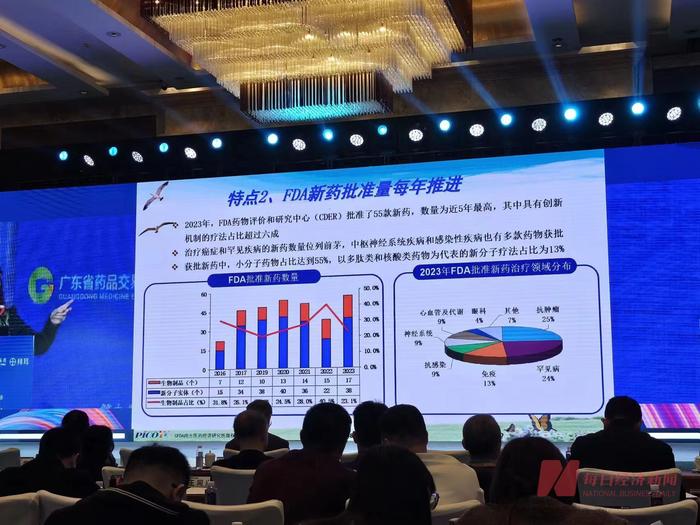

國家藥監局日前發佈的《2023年度藥品審評報告》顯示,2023年,藥品註冊申請受理量和審結量分別同比增加35.84%、28.80%,均創近5年新高,全年批准上市創新藥40個品種、罕見病用藥45個品種、兒童用藥產品92個品種。

以註冊申請類別統計,2023年,國家藥監局藥審中心受理新藥臨牀試驗申請2997件,同比增加33.56%;驗證性臨牀試驗申請170件,比2022年增加32.81%;新藥上市許可申請470件,同比增加40.72%。

銀華基金在研究報告中提到,在量的方面,醫保是國民醫藥支出的重要支付渠道,進入醫保目錄有助於新藥銷售放量。2023年底的醫保談判中,121個藥品談判或競價成功,總體成功率達84.6%,創五年新高。25種國產創新藥品被納入談判,23種藥品談判成功,成功率92%,高於整體水平,體現了醫保談判對創新藥的支持。

在價的方面,一方面國家醫保談判在談判規則中更多地以創新藥的臨牀價值爲導向,降價幅度趨緩;另一方面,2024年2月5日,國家醫保局下發《關於建立新上市化學藥品首發價格形成機制 鼓勵高質量創新的通知(徵求意見稿)》,基本明確了化學新藥整個生命週期內的價格制定及調整規則,有利於穩定創新藥價格預期。

再從業績層面來看,近期發佈的部分創新藥企2023年業績預告顯示,醫藥創新產業鏈景氣度有築底回升趨勢。其中,下游創新藥企部分龍頭公司開啓出海變現增厚利潤,錄得正增長。

除了在收入和臨牀數據上有所體現,2023年,中國創新藥在美國獲批上市的數量也達到近年之最。據德邦證券在今年1月披露的數據,2019年—2023年末,中國累計有8款本土藥品獲美國FDA批准,2023年獲批數量達5款。其中,君實生物(688180.SH,股價29.73元,市值293.05億元)、和黃醫藥、億帆醫藥(002019.SZ,股價12.31元,市值150.92億元)3家藥企新藥的獲批時間集中在去年下半年。

中美之間新藥獲批時差有待進一步縮短

十多年前,國內真正的創新藥公司鳳毛麟角,主要以研發me-too類(指在原研藥的基礎上加以修飾產生的模仿藥)藥物爲主,在全球舞臺嶄露頭角的更是稀缺,每年只有一兩家藥企有海外授權交易。藥品審評審批制度改革後,中國創新藥開始提速。

據陶劍虹觀察,中國創新藥企業加快發展後,近年來開展頭對頭試驗的數量明顯增多。BTK抑制劑澤布替尼開啓首箇中國本土新藥與國外重磅藥物的頭對頭臨牀試驗,去年,澤布替尼全球銷售額達13億美元,成爲首個銷售額突破10億美元大關的本土創新藥。在她看來,頭對頭臨牀試驗將成爲中國創新藥產業擁抱國際市場、創造價值的必經之路。

但陶劍虹也分析了中國創新藥企業還存在的差距。她提供的數據顯示,2022年,國內獲批的24個進口新藥中,上市時差在2年以內的藥品佔比達到33%,46%的時差在2—5年,超過5年的僅21%。她認爲,中美之間的新藥獲批時差仍然有待進一步縮短。2018年到2022年,在美國獲批上市的244個新藥中,在中國獲批的只有62個,佔比25%,在中國處於臨牀階段的有105個,佔比43%,還有77個在中國沒有查到狀態信息。

她也注意到,中國藥物研發更關注相對成熟的藥物,其中處於Ⅰ期和Ⅲ期階段的研發藥物佔比較高。從企業端來看,中國研發管線規模超過100種的企業只有恆瑞醫藥(600276.SH,股價47.03元,市值3000.04億元),但美國數量會更多,有6家。

陶劍虹提出,對創新藥而言,“肥沃土壤”代表着豐富、廣泛的基礎研究以及基於臨牀需求的創新。儘管目前中國生物醫藥研發在全球已處於靠前位置,但基礎研究能力仍需加強。