A股五家上市公司2024年前兩月保費同比下降1.38% “報行合一”消化期保費承壓

記者 孫詩卉

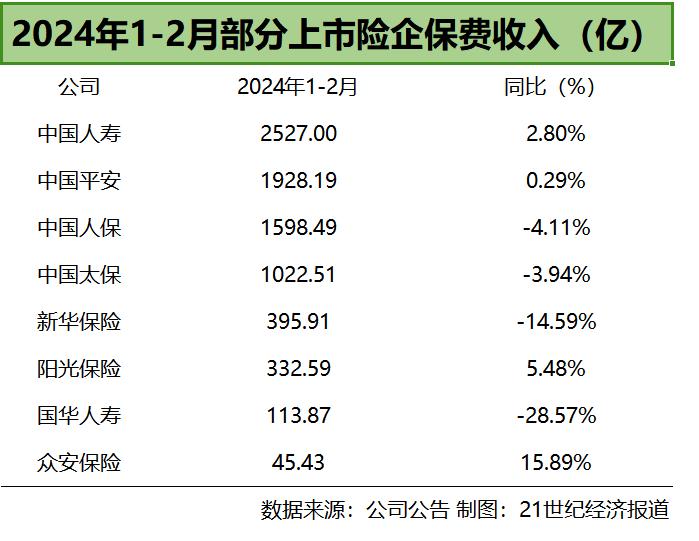

近日,各家上市保險公司陸續公佈1-2月保費收入。據21世紀經濟報道記者統計,五家A股上市公司,前兩月保費7472.09億元 同比下降1.38%,其中三家出現負增長率,新華保險前兩月原保費收入395.91億元,同比下降14.59%;中國人保前兩月原保費收入1598.49億元,同比下降4.11%;中國太保前兩月原保費收入1022.51億元,同比下降3.94%。

兩家正增長的公司:中國人壽實現原保費收入2527億元,同比增長2.8%;中國平安實現原保費收入1928.19億元,同比增長0.29%。

二月保費持續承壓

整體來看,A股五家上市保險公司2024年前兩月保費收入表現略低於市場預期,不過相較一月份,二月保費收入表現有所回暖。一月,A股五家中除了中國人壽實現保費正增長2.23%,其餘中國平安、中國人保、中國太保、新華保險保費收入分別較去年同期下滑1.44%、5.46%、7.47%、15.04%。

至二月,A股五家上市保險公司“兩升三降”,合計總保費7472.09億元 同比下降1.38%;另外其餘幾家上市保險公司中,陽光保險實現原保費收入332.59億元,同比增長5.48%;國華人壽(天茂集團)實現原保費收入113.87億元,同比下降28.57%;衆安保險實現原保費收入45.43億元,同比增長15.89%。

東吳非銀團隊認爲,2月保費數據符合預期,銀保新單承壓不改個險新單持續復甦格局,頭部財險公司嚴格執行業務品質偏好。

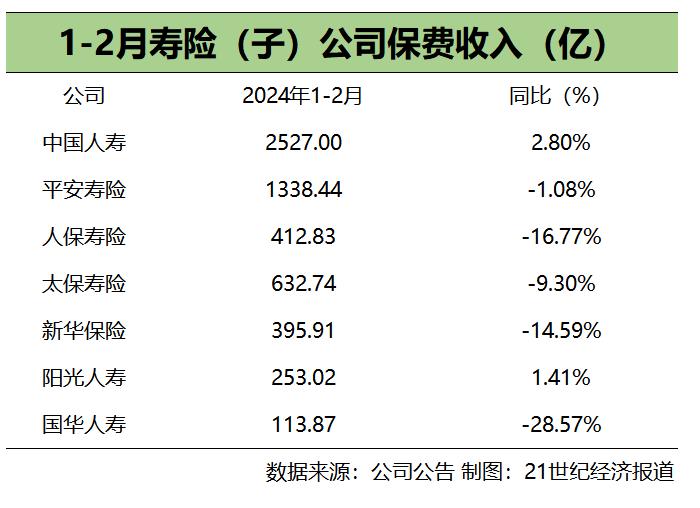

從壽險方面看,1-2月多數上市公司壽險是保費下滑的主要板塊。中國人壽實現原保費收入2527億元,同比增長2.8%;平安壽險實現原保費收入1338.44億元,同比下降1.08%;人保壽險實現原保費收入412.83億元,同比下降16.77%;太保壽險實現原保費收入632.74億元,同比下降9.3%;新華保險實現原保費收入395.91,同比下降14.59%;陽光人壽實現原保費收入253.02億元,同比上升1.41%;國華人壽實現原保費收入113.87億元,同比下降28.57%。

壽險保費收入同比下降,業內分析主要是“報行合一”落地的影響。新華保險在保費收入公告中表示,保費收入同比有所下降的主要原因是公司銀保渠道躉交保費收入下降,但個險渠道業務達成和增長良好,價值較好,結構優化。與之類似的,銀保渠道佔比越高的險企在“報行合一”中受到的衝擊越大,如新華保險、人保壽險、太保壽險等,國華人壽更是以銀保渠道爲主要銷售渠道,據接近國華人壽的人士透露,公司正在進行結構優化,但成果尚需時間。

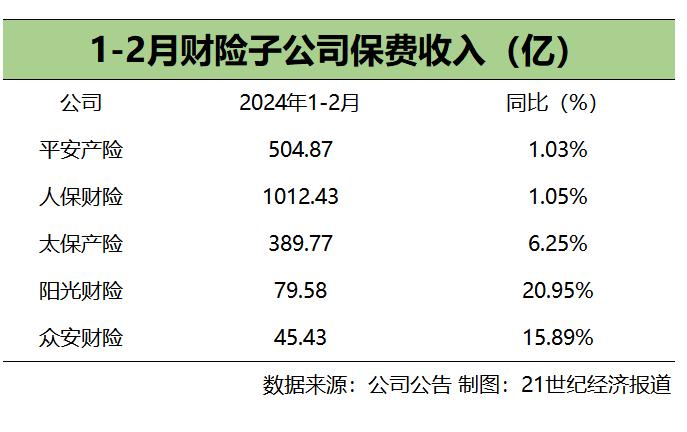

財險方面,老三家中,1-2月平安產險和人保財險穩中有進,平安產險原保費收入504.87億元,同比增長1.03%;人保財險原保費收入1012.43億元,同比增長1.05%;太保產險保持了較高增速,1-2月原保費收入389.77億元,同比增長6.25%。兩家H股上市公司表現也可圈可點,陽光財險原保費收入79.58億元,同比增長20.95%;衆安財險原保費收入45.43億元,同比增長15.89%。

東吳非銀團隊認爲,一方面受春節假期錯位影響,2月新車銷量同比下降19.9%,車險增速邊際放緩;另一方面受非車業務中政策性業務影響,2月單月農險(-20.2%)和責任險(-16.2%)單月出現兩位數下降。根據應急管理部數據,2月份,我國自然災害以低溫雨雪冰凍災害爲主,乾旱、風雹、沙塵暴、地震、地質災害和森林火災等也有不同程度發生,直接經濟損失176.9億元,同比明顯增加。

“報行合一”消化期轉型陣痛顯現

面對原保費增長乏力,業內認爲,“報行合一”落地疊加淡化開門紅、不得大幅提前收取保費等因素是2024年前兩月保費表現低於預期的主要因素。新華保險在保費收入公告中表示,保費收入同比下降主要原因是公司銀保渠道躉交保費收入下降。業內分析認爲,新華保險與人保壽險銀保渠道佔比較高,這也是兩家在A股五家上市險企中因“報行合一”保費下滑幅度更高的原因。

近年來,越來越多的險企或主動或被動地選擇了淡化開門紅。去年10月,原銀保監會人身險部向各人身險公司下發《關於強化管理促進人身險業務平穩健康發展的通知》(以下簡稱“《通知》”),《通知》直指“開門紅”亂象,要求不得采取大幅提前收取保費並指定第二年保單生效日的方式進行承保;加強費用規範性、真實性管理,確保實際費用不高於報備費用,杜絕惡性競爭。

其中,嚴格費用管控更是監管嚴控的內容。據21世紀經濟報道記者不完全梳理,去年10月,《關於強化管理促進人身險業務平穩健康發展的通知》下發,針對市場熱議的費用管控、銷售規範等問題作進一步要求;去年8月,《關於規範銀行代理渠道保險產品的通知》下發,強調銀保渠道“報行合一”。今年一月,國家金融監督管理總局辦公廳下發《關於規範人身保險公司銀行代理渠道業務有關事項的通知》,重申“報行合一”。

“報行合一”是指保險公司報給監管的手續費用取值範圍和使用規則是需要跟實際使用保持一致的。其中附加費用包含公司各種管理費用、佣金、稅收及其他等支出。當附加費用率假設明顯低於實際銷售費用時,將導致收繳的總保費低於實際應繳的總保費,產生費差損,不利於公司的長期、可持續經營。

“費差損”“利差損”一直是懸在保險公司頭上的“達摩克利斯之劍”。銀保渠道近年來快速增長,但銀保渠道高手續費的問題導致實際費用成本超出了產品定價時設定的附加費用率,即銷售產品不僅不賺錢反而帶來了經營虧損,導致產生費差損;“利差損”則由於低利率環境的持續而逐漸顯現。

面對這些問題,嚴格費用管控對保險公司來說,正是預防“費差損”風險敞口的有力做法。北京工商大學保險研究中心副祕書長宋佔軍對21世紀經濟報道記者表示,從保險公司的角度應適應銀保渠道新的變化,量身打造保障程度高或總體收益率高的新產品,“以量換價”,通過產品換代實現銀保渠道的全面轉型。

此前,新華保險人士針對“報行合一”對21世紀經濟報道記者表示,當前,保險公司使用的預定利率和發生率差異較小。“報行合一”後,定價預定費用假設設計將會更加真實反映實際費用水平,可確保公平合理設計保險產品,優化產品供給。

中國人壽副總裁白凱也曾表示,“報行合一” 有利促進行業高質量發展,解決歷史性、系統性問題,同時,將進一步促進機構加快突破原有的粗放式發展模式,轉變發展思路,切換髮展動能。