蛋價清明節能反彈嗎?

來源:雞蛋價格最新報價

導語:

受春節效應影響,歷年春節月份雞蛋需求受挫,庫存量躍居年內峯值,價格會出現季節性下跌走勢。2024年雞蛋價格的季節性變化依然基本符合歷史規律,但從整體水平而言,價格重心同比下移。預計3月份市場供需矛盾仍較突出,雞蛋價格的磨底時間或延長,4-5月份價格有緩慢上漲預期。

1-2月份雞蛋價格高位下探

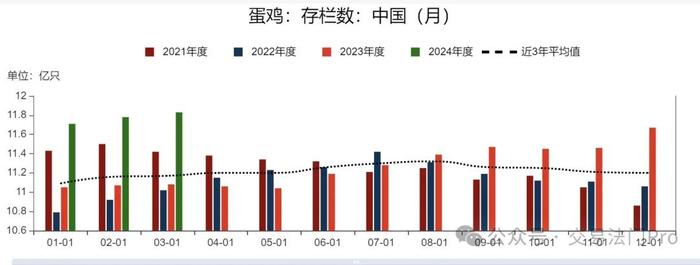

通過近十年春節前後雞蛋價格對比發現,1-2月份雞蛋價格呈高位回落的走勢,2024年依然延續季節性下滑規律。受春節效應影響,節前貿易環節備貨需求增加,內銷市場走貨速度加快,支撐價格維持高位,而隨着春節假期到來,企業停工、市場休市現象普遍增多,導致雞蛋需求收縮,供需矛盾加深,產區庫存量在此階段增至年內峯值,雞蛋價格承壓下滑。截至2月27日,全國主產區雞蛋均價3.18元/斤,較節前價格跌幅16.75%,同比跌幅29.49%,雞蛋價格重心同比降低。

利空驅動因素不斷加碼,雞蛋價格負重增加

引起雞蛋價格波動的因素衆多,根據1-2月份對價格的影響強度來看,供需、成本及業者心態爲行情下滑提供了核心力量。

、

供強需弱,雞蛋供大於求矛盾突出,市場進入累庫階段。正常情況下,存欄量的高低直接決定供應量的水平,據卓創資訊數據統計顯示,2月末全國在產蛋雞存欄量增至12.20億隻左右,環比增幅0.66%,雞蛋供應較爲充足。而受春節假期影響,終端多數市場休市,企事業單位及學校放假,主銷區代表市場月度銷量環比減少47.68%,需求量明顯縮減。在供大於求的重壓下,生產環節庫存天數明顯增加。根據數據統計,春節期間全國主產區生產環節庫存天數平均最高達2.80天,局部地區增至5.00-7.00天。供需失衡是引起雞蛋價格下滑的主要驅動因素。

飼料成本重心下移,對雞蛋價格的託底作用進一步減弱。飼料成本的主要構成品目爲玉米、豆粕,兩者價格從去年下半年至今持續維持高位回落的趨勢,直接導致飼料成本近7個月逐步下滑,雖飼料成本降低能緩解養殖單位飼養壓力,但對雞蛋價格而言,託底作用進一步削弱。截至2月29日,1-2月份單斤雞蛋飼料成本均呈下滑走勢,環比跌幅分別爲5.46%、3.04%。

業者心態主要是經營者受買漲不買跌及後市預期影響,從購銷策略上影響養殖端、貿易端的銷售量,以達到間接影響雞蛋價格的作用。1-2月份供需利空轉強,除春節前內銷需求短暫提量,部分養殖端低價惜售之外,多數階段業者普遍積極出貨,主動備貨、補貨現象不多,悲觀心態對雞蛋價格亦形成利空影響。

一季度過半,後市行情或喜憂參半

從利空的視角來看,後市最主要的驅動因素爲供應。根據影響產蛋雞存欄量的重要指標補欄量、出欄量、上月存欄基數等,可推斷3-5月產蛋雞存欄量理論增幅分別爲0.08%、0.25%、0.57%。雞蛋供應量的持續增加,或一定程度上增加銷售壓力,拖累價格的修復速度。其次,豆粕行情在3月份仍有下行壓力,雖玉米行情略有轉變,但提升空間或有限,因此飼料成本對雞蛋價格的驅動方向暫難支撐。

而根據近五年銷區銷量的變化軌跡可以推斷,3-5月份需求恢復性提升,或爲雞蛋市場形成利多拉動。目前食品企業、銷區市場等環節緩慢恢復,但考慮到當前部分地區仍有庫存尚未完全消化,3月中上旬的首要任務仍未去庫存爲主,中下旬隨着家庭庫存的消化,終端消化能力或有改善空間,疊加後期清明、五一等節日需增多,4-5月份一定程度上利多下游採購心態,市場需求逐步提升且變化率調整幅度收窄。

綜合來看,2月份影響雞蛋價格的驅動因素多爲利空方向,雞蛋市場流通緩慢,價格承壓下行。後市隨着需求逐步恢復,雞蛋庫存量或降低,預計3月份雞蛋價格或有低位回暖可能,但考慮到供應端有增量預期,價格的上漲空間或有限,主產區雞蛋均價或環比降低,4-5月份價格或仍有上行空間。

清明節有反彈可能

今天的弱勢每年都出現過,而且沒有哪一年非常弱,相信今年情況一樣,雖然產能在增,新增產能也不可能突然猛增,近期屬於產能慢增蔬菜慢退的節奏,蛋價大幅下跌條件不成熟,屬於慢跌的淡季。

看歷史同期數據,3月20日附近的蛋價波動都非常小,多數是弱勢趨勢,而且清明節的價格並沒有超出3月高點,22年超過一次,而且幅度偏大,那可能是疫情的影響,17年雖然穩定很久再跌比較多,扛的結果記憶猶新,結果是歷史3月變化不大,變化大的多數體現在5月,5月變化多數跟新增產能相關,5月需求跟梅雨相關,今年5月注意歷史的相同點,今年產能上升和梅雨提前這個現象很可能會體現。

預計近期蛋價下跌風險不大,跌幅有限,跌跌穩穩,跌多會漲,慢跌沒事,整體空間沒看到三毛趨勢,一兩毛總跌幅,清明能否回到近期高點看近期庫存,只要庫存不堆積起來,問題不大,保持走不動就小掉的做法,主動清庫,清明節有反彈可能,庫存增加註意下行趨勢。

今年不要對蛋價抱有過高期望,能保本就不錯了

今天全國蛋價繼續弱勢調整,山東、江蘇等高價區繼續回落,不過落價地區比昨天減少了,產銷兩地走貨一般般,其中銷區廣東到貨大幅增長。

從短期看,蛋價將維持弱勢調整的格局,但因各環節避險情緒增強,風控措施到位,蛋價下行空間有限。但大家不要因此就對五一或中秋蛋價寄予過高期望,同時還要對梅雨低迷期有充分的思想準備。從長遠看“價格是圍繞價值波動”的,今年的存欄至少不會比前幾年低,但飼料成本比前幾年大幅降低了,所以不論生產端是盈利或虧損,今年蛋價的波動區間都會要低於前幾年,期貨盤面的重心也會低於前幾年,這也是通縮的表現之一。

從成本端看,飼料的大頭玉米雖然有政策性挺價,但也只起到了託底的作用,很難改變玉米供大於求的基本面,所以玉米能守住當前價位就不錯了,難有突破性上漲。豆粕前段時間受美豆出口增加的影響,價格有一定幅度的反彈,但巴西大豆即將大規模上市,豆粕也不具備強勢上漲的動力。

只要成本沒有大幅上漲,盈虧平衡線沒有明顯上移,從長遠看蛋價的波動區間就很難達到前幾年的位置。個人還是之前的觀點,今年不會有大虧,但想賺錢也很難,多數雞場能保本就不錯了,今年不要對蛋價抱有過高期望,今年比的是降本增效。