白雲山2023年增收不增利背後:淨資產收益率持續走低 政府補助壓低利潤增速大股東卻已融券賣出

出品:新浪財經上市公司研究院

作者:天利

近日,白雲山披露了2023年年度報告。年報顯示,公司報告期內實現營收約755.15億元,同比增長6.68%;實現歸屬本公司股東的淨利潤約40.56億元,同比增長2.25%;實現扣非淨利潤36.36億元,同比增長9.53%。

從業績表現看,公司營收及淨利潤均實現同比提升,其中扣非淨利潤增長近兩位數。然而,在年報披露後,公司股價卻連續兩個交易日下跌,18日、19日分別下跌3.14%和0.58%。

對此,不乏有投資者指出,公司財務情況存在諸多隱憂,包括存在存貸雙高現象,經營性現金流淨額大幅下降,債權投資及貨幣資金規模提升而相關利息收入卻下降等。然而,在對公司歷年財務狀況及同行業可比企業數據進行橫向對比後發現,相關問題主要由於公司所處行業屬性及自身產品屬性所致。

例如,存貸雙高現象主要是由於醫藥流通企業下屬分子公司需保留較大額度流動資金所致,符合行業特性;投資收益下降與債權、存款利息並無關係,相關收入實現了同比增長且增幅與債權投資擴大規模匹配;經營性現金流大幅下降主要由於公司大健康板塊下王老吉涼茶回款具有周期性,尤其與春節的時間節點相關所致。

事實上,從銷售商品、提供勞務收到的現金,扣非淨利潤以及應收賬款的賬齡結構看,手握王老吉,金戈兩大品種的白雲山業務基本盤相對穩定,且現金造血能力良好。真正需要關注的是公司不斷下降的淨資產收益率,以及兩大核心品種即將面臨的增長瓶頸。

淨資產收益率持續走低 王老吉已出現增收不增利

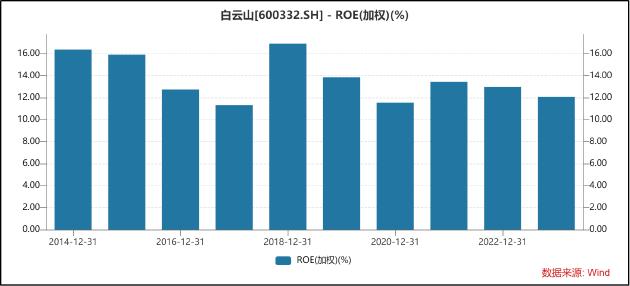

在年報的管理層討論部分,白雲山表示,報告期內,集團緊扣“雙效提升”的發展主題,全力促進運營效率和發展效益的提升。然而據Wind數據顯示,剔除2020年受疫情擾動之外,2018年至今,白雲山的淨資產收益率均持續走低,由15.87%下降至11.61%。

具體到兩大品種來看,王老吉大健康公司2019年-2023年分別實現營收102.97億元、68.62億元、97.29億元、93.49億元、100.13億元,2023年營收額尚未回覆至疫情前水平,整體增長出現停滯。

從利潤表現看,2023年王老吉大健康公司僅實現淨利潤14.6億元,相比去年的14.48億元幾無增長,但公司淨資產同比增長約19%。作爲白雲山旗下核心子公司,王老吉大健康已出現增收不增利,淨資產收益率持續下降的趨勢,或已面臨增長瓶頸。

另一款核心產品金戈(枸櫞酸西地那非片)2023年營業收入約12.9億元,營收同比增長22.58%,毛利率也增長0.48個百分點至91.76%。目前來看,金戈仍能保持強勢增長,但從競爭格局來看,後續增長或並不樂觀。

隨着越來越多的企業入局,目前中國PDE5i藥物市場已是一片紅海,枸櫞酸西地那非片已有包括齊魯製藥、科倫藥業等10多家藥企的仿製藥已獲批上市,未來金戈想維持營收增長及高毛利率勢必將面臨不小的挑戰。

在王老吉大健康已出現增收不增利,金戈市場競爭格局不斷趨於激烈的背景下,白雲山仍持續加大投資,新建原料藥基地及涼茶生產線,不斷擴大的資產規模將會進一步攤薄淨資產收益率,導致公司整體的經營效率難以實現有效提升。

政府補助壓低利潤增速大股東卻已融券賣出 市值管理元年是否存在利潤調節?

在2024年3月5日舉行的十四屆全國人大二次會議首場“部長通道”集中採訪活動中,國務院國資委主任張玉卓表示,推進中央企業高質量發展,最主要的就是要提高企業的核心競爭力、增強核心功能。張玉卓提到,要淡化對銷售收入規模的考覈,加入市值管理考覈指標,倒逼國央企控制規模,注重經營質量。

從上文提供的數據不難看出,白雲山作爲國有企業,或一直存在重規模,輕質量,輕市值的現象。當政策風向出現改變之時,部分國有醫藥企業爲滿足企業負責人業績考覈要求,或存在壓低當期利潤,爲下年業績增長提供基礎的動因。

從白雲山2023年業績表現來看,出現了較爲反常的一幕。公司實現扣非淨利潤36.36億元,同比增長9.53%,而歸母淨利潤爲40.56億元,僅同比增長2.25%。與其他企業利用非經常項目做高當期業績不同,白雲山扣非淨利潤增速接近歸母淨利潤增速的4倍。

經查詢歷年公司非經常項目後發現,2022年、2021年、2020年均存在記錄,並於2022年貢獻1.62億元的“其他符合非經常損益定義的項目”並未在2023年年報中記錄。

據公開發行證券的公司信息披露解釋性公告第1號——非經常性損益(2023年修訂),除白雲山已披露非經常項目外,還包括計入當期損益的對非金融企業收取的資金佔用費、委託他人投資或管理資產的損益、對外委託貸款取得的損益、採用公允價值模式進行後續計量的投資性房地產公允價值變動產生的損益、非貨幣性資產交換損益等。但公告、年報中均未查閱到相關信息,那麼這忽然消失的“其他符合非經常損益定義的項目”究竟是什麼?

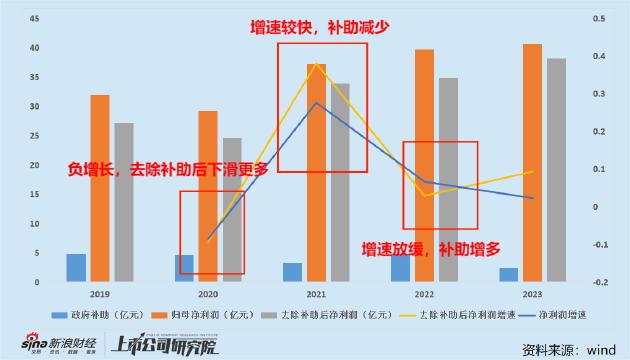

此外,2023年白雲山收到政府補助2.47億元,是近五年以來的最低值,相比2022年減少2.34億元,並直接導致歸母淨利潤的顯著下滑。如將補助金額加回至淨利潤,則歸母淨利潤增長率將與扣非淨利潤增長率趨於一致,與2022年幾乎持平。

值得關注的是,從近五年公司淨利潤表現及政府補助情況看,呈現出規律性的依靠政府補助進行淨利潤逆週期調節的現象。例如,2020年受疫情影響淨利潤整體負增長,政府補助增多,若扣除政府補助,則淨利潤下滑幅度更大;2021年淨利潤恢復,同比大幅增長,政府補助減少,剔除政府補助後的淨利潤增長率高於淨利潤增長率;2022年淨利潤增速放緩,政府補助數額增多,剔除政府補助後的淨利潤增長率低於淨利潤增長率。

2023年則出現反常的現象,淨利潤增速放緩,但政府補助大幅減少,並直接導致歸母淨利潤與扣非淨利潤倒掛,且導致當期淨利潤增速低於2022年。與此同時,白雲山於2023年年報中首次披露了前十名股東參與轉融通出借股份情況。其中,第六大股東廣州產業投資控股集團有限公司出借且未歸還股份60萬股。

天眼查顯示,廣州產業投資控股集團有限公司爲國有控股企業,由廣州市人民政府辦公廳及廣東省財政廳分別持有91.55%和8.45%的股權。

政府補助減少壓低當期利潤表現,而公司大股東早已事前融券賣出,結合市值管理的需要,白雲山是否存在利用政府補助調節利潤的可能?

實際上,白雲山財務信息披露質量一直備受爭議。畢竟公司在過去十幾年間一直未設置財務總監,最近披露的新財務總監也是由副轉正,本質上並無區別。結合公司虛增原料成本,抬升投標掛網價格的“前科”來看,其財務真實性或進一步面臨挑戰。