美联储如期按兵不动,点阵图预计今年降息三次

在北京时间周四凌晨结束的议息会议上,美联储将联邦基金利率区间维持在5.25%-5.5%不变,符合预期。自去年7月以来,美联储一直将利率维持在这一水平。

一同发布的利率路径点阵图显示,美联储官员预计在今年年底前降息三次,但并未提供具体时间表。今年年内美联储如果下调政策利率,将成为自2020年3月以来的首次降息。

维持关键利率不变的决策得到了联邦公开市场委员会成员的一致通过。美联储会后发布的政策声明相比1月时几乎没有变化,仅将对就业增长的描述从此前的“放缓”改为“强劲”。声明重申,委员会认为,在确信通胀持续向2%的目标迈进之前,降低目标区间并不合适。

“我们认为,政策利率可能已经达到本轮紧缩周期的峰值。如果经济大体按照预期发展,那么今年某个时候开始放松政策限制可能是适当的。”美联储主席杰罗姆·鲍威尔在会后的新闻发布会上说。但他同时指出,如果有必要,会在更长时间内将联邦基金利率目标区间维持在目前水平。

在被问及美联储是否会在5月或6月的会议上降息时,鲍威尔回避了这一问题,只是重申首次降息可能会“在今年的某个时候”。

联邦基金利率是美国存款类金融机构间无抵押借款的隔夜利率,同时也影响着整个经济的其他借贷成本,如抵押贷款、信用卡和商业贷款。自2022年3月来,美联储将联邦基金利率区间从接近零的水平上调至5.25%-5.5%的23年最高点,以抑制通胀飙升。

对于过去两个月通胀高于预期的情况,鲍威尔表示,联储官员此前就预料到降低通胀可能是一段”崎岖的旅程”,“我们一直这么说,现在我们就遇到了。”不过,他强调,近期的数据并未改变通胀整体的发展方向,即价格增速正在放缓,尽管有些曲折。

与此同时,他表示,这些数据也支持了美联储对首次降息采取的谨慎态度,决策者仍在寻找更多证据证明通胀正在朝着目标迈进。

当天发布的点阵图显示,联储官员预计2025年将降息三次,相比去年12月时的预期减少了一次;预计2026年将降息三次,在这之后还会降息两次,直到联邦基金利率稳定在2.6%左右,接近决策者认为的 “中性”水平。

美联储此次还大幅提高了对今年美国经济增长的预期,将GDP增速从去年12月时预计的1.4%提高至2.1%,同时将今年的失业率预期从此前的4.1%小幅下调至4.0%。

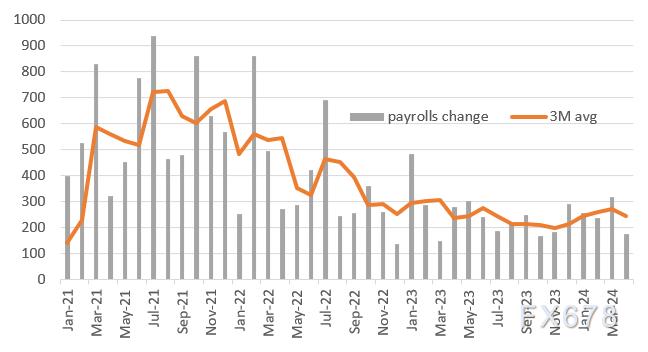

最新的就业报告显示,美国劳动力市场有所降温,但仍颇具韧性。2月非农失业率升至3.9%,高于预期和前值的3.7%;非农就业人口新增27.5万,高于预期的20万。

通胀方面,决策者们预计,2024年核心个人消费支出(PCE)物价指数将增长2.6%,此前预期为2.4%。今年1月,PCE同比增长2.85%,创2021年4月以来最小涨幅。

会议上,美联储还表示将维持每月削减不超过950亿美元国债和抵押贷款债券的计划。鲍威尔透露,本周联储官员就缩减资产负债表的问题进行了讨论,大家认为后续放慢缩表步伐是适当的,“这将有助于确保平稳过渡,减少货币市场承受压力的可能性。”

由于点阵图依然预计今年将降息三次,受此提振,美国三大股指全部创下收盘新高。道琼斯指数周三收涨1.03%,报39512.13点;标普500指数涨0.89%,报5224.62点;纳斯达克综指涨1.25%,报16369.41点。