疯狂套现178亿!贵为内存接口芯片全球话事人,澜起科技为什么劝不回股东减持的心?

来源:市值风云

身处强周期的上市公司,很难让个人投资者成为时间的朋友!

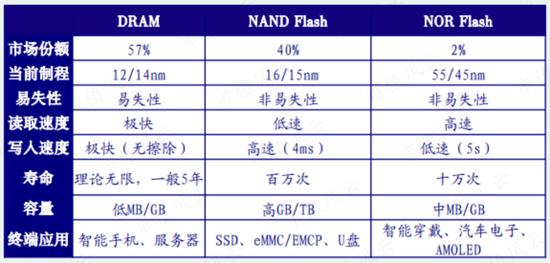

存储芯片是一类用于数据存储的电子器件,是芯片产业中仅次于逻辑芯片的第二大品类。

存储芯片可进一步划分为易失性存储芯片(RAM)和非易失性存储芯片(ROM)两类,前者就是常说的“内存”,拥有更快的读写速度,但无法在断电后保存数据。

当前RAM的主流产品为DRAM,其结构简单、设计体积小,占据全部存储芯片市场约57%的份额;

ROM的主流产品以NAND Flash为主,另有少量的NOR Flash。

(来源:TrendForce,银河证券研究所)

DRAM存储芯片与其他电子器件经模组后,即可制成DRAM存储器。

而这些一同模组的器件中,内存接口芯片是十分关键的一类,负责处理内存与其他计算部件之间的数据交换,具备提升数据访问的稳定性的作用。

(来源:浙商证券研究所)

上市于科创板的澜起科技(688008.SH)则是是内存接口芯片的全球领先企业,2019年IPO时风云君曾有深入介绍。

上市即将满五年,公司和行业层面发生了什么变化呢?

23年业绩大幅下滑,大股东疯狂减持178亿

从股权结构看,中国电子投资控股有限公司、INTEL CAPITAL CORPORATION(“INTEL”)仍为澜起科技的前两大股东,截至2024年2月分别为7.22%、5.79%。

(来源:市值风云APP)

澜起科技也仍无法认定实际控制人。

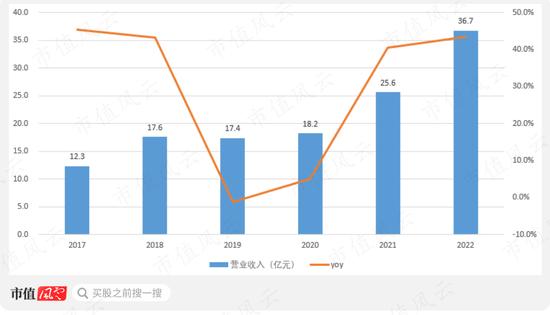

上市后其收入规模持续增长,2022年实现总营收36.7亿元,同比增长43.3%,较上市前翻了一倍有余。

(制图:市值风云APP)

不难看出,营收规模的增长主要发生在2021-2022年。

进一步细分来看,2021年的增长主要来自于新产品——津逮服务器平台的放量;

2022年则是来自主业互联类芯片的增长,当年该业务收入规模为27.35亿,同比增长59.3%。

(制图:市值风云APP)

互连类芯片产品线以内存接口芯片为主,近年来又新增了内存模组配套芯片、

PCIeRetimer 芯片、CXL芯片等新品类,经营模式仍采用纯做设计的Fabless。

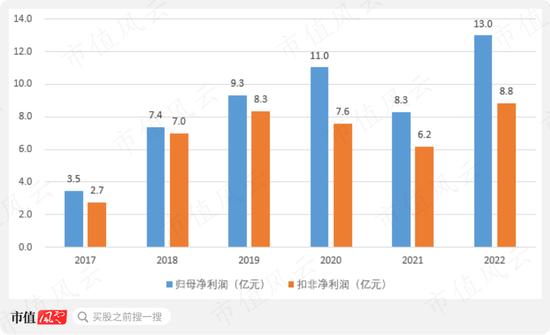

利润端,2022年澜起科技扣非前后的归母净利润分别为12.99亿、8.83亿,分别同比增长56.7%、43.0%。

(制图:市值风云APP)

但进入2023年后,澜起科技的业绩却一落千丈。据其业绩快报披露,全年总营收同比下滑37.8%,扣非前后归母净利润均有约6成的大幅下降。

(来源:澜起科技2023年业绩预告)

01 大股东减持套现178亿

大股东这篇却是另一番景象。

自2022年7月最后一批原始股解禁起,澜起科技的主要股东们纷纷减持。

2022年8月至今,大股东中国电子投资控股有限公司及其下属单位嘉兴芯电投资合伙企业(有限合伙),通过集中交易和协议转让合计减持8,778万股,套现金额约49亿,持股比例自14.3%下滑至如今的7.2%。

澜起科技的金字招牌、二股东INTEL早已在2021年11月解禁,2023年2月至8月期间,其持股数量自10,168万股减少至7,566万股,亦有约15亿的套现。

按照2018年时每股1.72美元的买入价格,按当月汇率测算英特尔此次交易的收益率接近400%。

据公告披露,董事长杨崇和享有份额的WLT Partners, L.P.,及其一致行动人珠海融英股权投资合伙企业(有限合伙)也有3,481万股,减持金额约19.2亿。

此外,上市前的财务投资人上海临理及其一致行动人、嘉兴宏越及其一致行动人在此期间的减持规模十分可观,分别为61.6亿、32.6亿元。

(制表:市值风云APP)

澜起科技的大股东们,在过去不到两年的时间里,疯狂套现了178亿,妥妥的资本盛宴,也用行动向外界释放了不看好后市的信号。

再回头看行业不景气背景下上市公司的业绩大幅下滑,是不是很应景?

实际上,风云君也始终在提醒投资者:对于强周期性行业,哪怕吹出花儿来,也尽量不要碰,和内部人比,你根本没有信息优势,所以低位割筹、高位接盘,是再正常不过的事情!

那么,澜起科技的基本面还能看吗?

2023年量价两头挨打,但四季度拐点显现

不仅是澜起科技一家公司,对于存储产业链中的公司,2023年无疑是糟糕的一年,头部公司在利润端均出现了不同程度的同比下滑。

据业绩预告显示,2023年兆易创新(603986.SH)归母净利润出现了92.45%的下滑,北京君正(300223.SZ)的降幅也有29.47%至41.13%。

所以说,问题主要出现在行业层面。

01 下游需求下滑,出货量明显减少

2023年全球服务器行业位于去库存周期,需求有所下滑,澜起科技旗下产品出货量明显减少。

分产品线来看,互连类芯片下游客户仍是三星电子(005930.KS)、美光科技(MU.O)、SK海力士(000660.KS)等存储器制造商,2023年三者在DRAM领域市占率合计超95%。

再下游则面对服务器行业,主要公司有戴尔(DELL.N)、HPE(HPE.N)等。

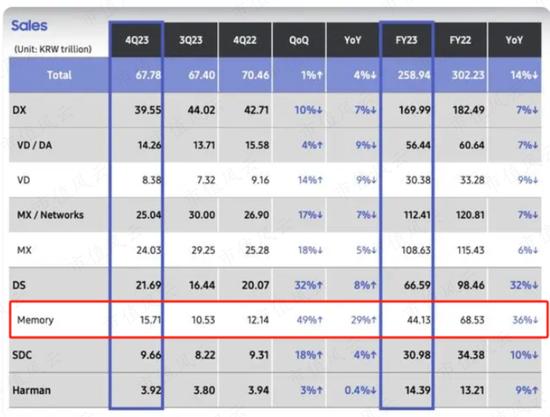

在服务器行业需求下滑的情况下,2023年三星科技总营收258.94万亿韩元,同比下滑14.32%,其中存储业务收入同比下滑36%,是其下滑幅度最高的业务板块。

(来源:三星电子公告)

同期,美光科技和SK海力士的收入也有明显下滑,前者(2022.8.31-2023.8.31)同比降幅为49%,后者下滑27%。

受下游景气度下滑的影响,2023年澜起科技互连类芯片实现收入21.85亿,同比下滑20.11%。

津逮服务器平台下游直接面向服务器市场,2023年收入仅0.94亿元,同比下滑90.01%,毛利率也只有4.01%,同比下行6.5个百分点。

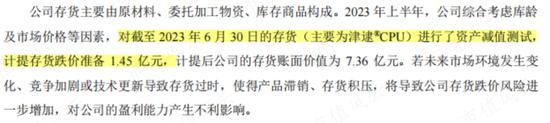

此外2023年澜起科技计提资产减值损失1.93亿。从其2023年中报来看,主要构成是存货跌价,上半年计提1.45亿,且主要针对津逮服务器平台。

以此来看,这项业务在2023年完全是负贡献。

(来源:澜起科技公告)

02 供需趋衡,拐点显现

尽管2023年十分困难,业内对于2024年的展望却是十分积极的。

三星电子曾在2023年三季报中指出,考虑客户库存正常化等因素,存储市场有望在2024年迎来复苏。而在2023年四季度,三星电子存储业务实现收入15.71万亿韩元,同比增长29%。

澜起科技也在近期调研中做出了同向判断。

(来源:澜起科技公告)

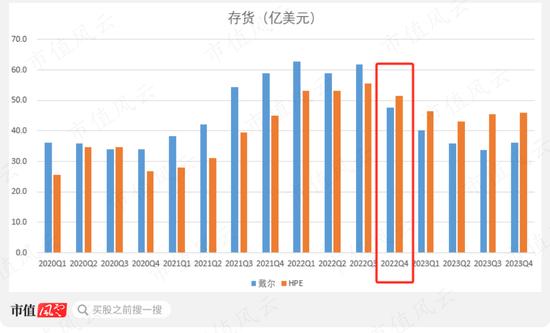

在下游需求端,以戴尔和HPE两家龙头公司为例,经过一年的去库存,2023年末存货水平较2022年已有明显下滑。

(制图:市值风云APP)

在供给端,三星、美光、海力士三大厂商在2023年采取降产保价策略,当年均有减产和削减资本开支的动作,存储器供需两端逐渐趋于平衡。

(来源:银河证券研究所)

根据全球半导体贸易统计组织的预测,2024年全球存储芯片销售额为1,203亿美元,较2023年增长43.2%,恢复至此前年份的水平。

(来源:全球半导体贸易统计组织,市值风云APP制图)

2023年四季度,澜起科技的业绩也出现了拐点。

单四季度来看,其实现营业收入7.61亿,环比增长27.28%;归母净利润2.17亿,环比增长42.96%;扣非净利润2.14亿,环比增长40.89%。

03 DRAM换代,价格端承压

出货量下滑的情况下,2023年澜起科技在价格端也没有明显起色。

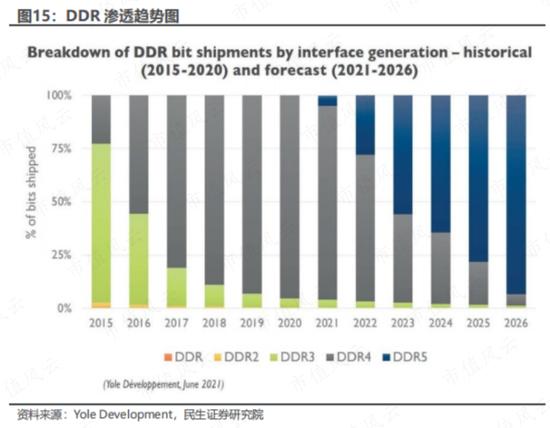

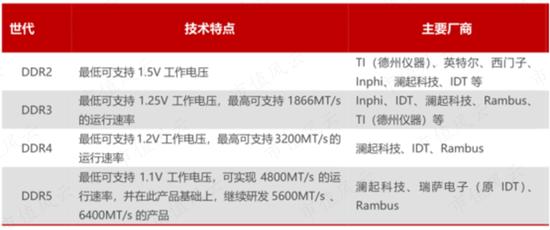

DDR SDRAM,即双倍数据率同步动态随机存取存储器,顾名思义能够使数据传输速率得以加倍,是目前电脑和服务器中使用最多的内存。

在高速率、低功耗两方面的演进下,DDR SDRAM发展出DDR1-DDR5五个世代,2023年正处于DDR4向DDR5过渡的阶段。

(来源:民生证券研究所)

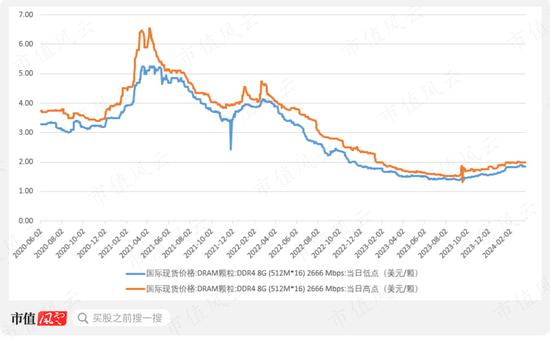

处于生命周期末端的DDR4相关产品售价自然会承受较大压力,2021年至今的国际现货价格出现了约70%的大幅下滑。

(来源:DRAMeXchange,市值风云APP制图)

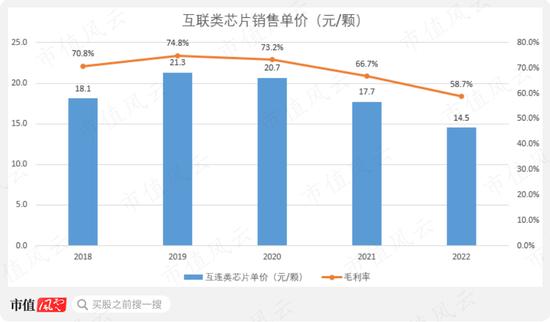

作为与DRAM芯片搭配的电子器件,澜起科技DDR4内存接口芯片产品售价也随之下滑。

2020-2022年间,互连类芯片的单颗销售单价自20.7元下滑至14.5元,毛利率也自73.2%下滑至58.7%。

(来源:澜起科技公告,市值风云APP制图)

澜起科技在业绩快报中披露2023年互连类芯片毛利率为61.36%,同比略有上浮但仍处在低位。

不过分季度来看,2023年前三个季度,互连类芯片毛利率分别为53.95%、58.83%、64.80%,呈现出逐季回暖的态势。

产品迭代,已成为业内话事人

01 领跑DDR5,市占率全球第一

对于毛利率改善的原因,风云君推测是由于DDR5产品占比提升所致。

澜起科技是DDR5世代内存接口芯片的领跑者,自2021年发布第一子代内存接口及模组配套芯片后,2022年5月率先试产第二子代RCD芯片,12月发布业界首款第三子代样片。

(来源:澜起科技官网)

2024年1月澜起科技又成功研发第四子代RCD芯片,传输数据速率较第一子代提升约50%。

RCD又称寄存缓冲器,是两类内存接口芯片之一,用于缓冲来自内存控制器的地址、命令、时钟、控制信号。

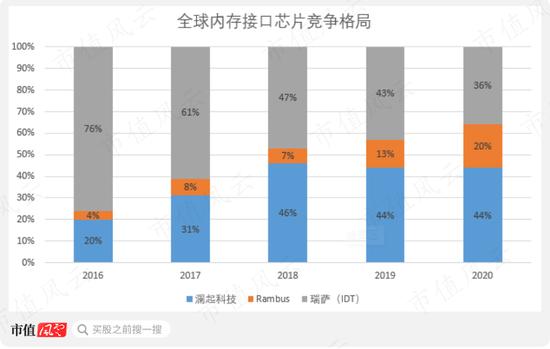

在产品迭代过程中,内存接口市场的集中度也在持续提升。自DDR4开始,德州仪器、Inphi等厂商相继退出市场,业内玩家仅剩澜起科技、瑞萨电子和 Rambus三家。

澜起科技在2023年中报中披露,全球也仅有上述三家供应商可提供 DDR5第一子代的量产产品。

(来源:民生证券研究院)

市场趋于集中的同时,澜起科技的市占率也有提升,2016年为20%,至2020年已提升至44%,并已来到全球第一。

根据IDC的数据,2022年全球服务器来源内存接口芯片的市场规模约7.2亿美元,若以互连类芯片当年27.35亿的收入测试,市占率已达50%以上。

(来源:华经产业研究院,市值风云APP制图)

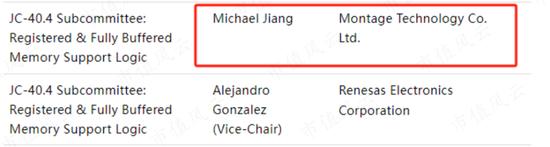

2021年,澜起科技正式入选全球微电子行业标准制定机构JEDEC固态技术协会董事会,并在下属Memory Support Logic分会中担任主席职位,牵头制定多款DDR5内存接口芯片标准,属于是兼任裁判和运动员了。

该分会副主席为瑞萨电子。

(来源:JEDEC官网)

02 立足研发,新品类亦有看点

澜起科技布局的新产品也是颇有看点。

PCIeRetimer芯片是是适用于PCIe高速数据传输协议的超高速时序整合芯片,应用于固态硬盘、AI服务器及功能扩展卡中。

(来源:澜起科技官网)

澜起科技于2020年9月量产两款PCIe4.0Retimer,是全球能够提供这款芯片的三家企业之一。在PCIe5.0时代,其也是全球第二家实现量产的供应商。

其CXL内存扩展控制器芯片发布于2022年5月,随后被列入CXL官网的合规供应商清单,均为全球首家。

CXL(Compute Express Link)是一种新型的高速互联技术,旨在提供更高的数据吞吐量和更低的延迟,以满足现代计算和存储系统的需求,应用于数据中心、人工智能、云服务器等多个领域。

(来源:民生证券研究所)

无论是在其主业历经数次迭代做到全球话事人,还是在新兴领域做到全球首发,澜起科技所依仗的都是研发能力。

上市前后其研发费用率一直维持在15%,且员工中研发人员占比在7成以上。2023年行业不景气的情况下,澜起科技全年研发费用为6.82亿元,同比增长21.0%,当年研发费用率高达29.8%。

(制图:市值风云APP)

流动性优秀,坚持分红

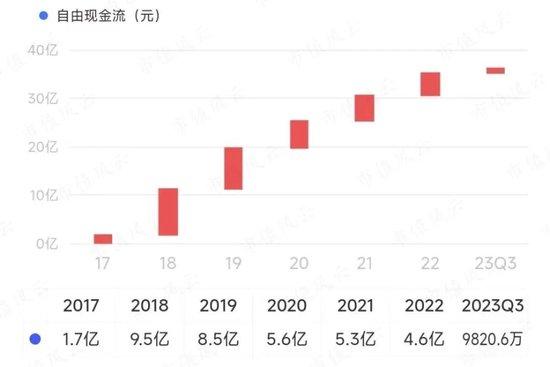

维持高水平研发投入的情况下,澜起科技的现金流十分优秀,上市前后每年自由现金流均能实现净流入。

(来源:市值风云APP)

截至2023年三季度末,其账面货币资金高达57.27亿,另有交易性金融资产16.30亿,从中报来看其主要由结构性存款构成,二者合计占总资产的比重接近七成,流动性极为宽裕。

澜起科技几乎没有债务负担,2023年三季度末资产负债率仅有4.6%,有息负债率仅为0.2%,财务状况十分健康。

(来源:市值风云APP)

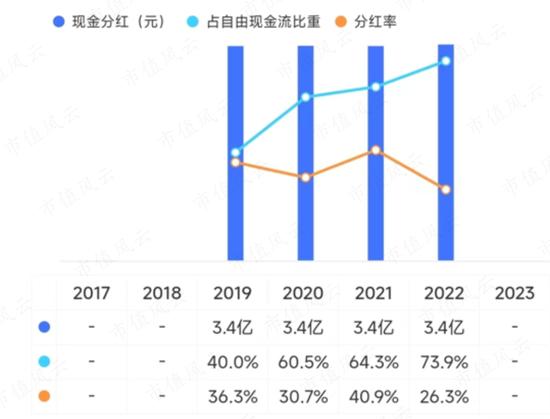

因此澜起科技具备稳定分红的能力,其现金分红金额较为固定,上市以来每年均保持在3.4亿元的水平。

(来源:市值风云APP)

2023年是存储产业链不景气的一年,澜起科技也受此影响,业绩出现了较大幅度的下滑。

公司层面,澜起科技拥有核心技术且愿意投钱搞研发的公司,在一轮轮产品迭代中,不仅没被淘汰,反而坐上了全球第一的宝座。无论是主业随存储行业的回暖,新世代产品渗透率的提升,还是新产品线的拓展,都值得期待。

客观来说,一家来自中国的企业,在半导体细分领域做到了全球话事人的地位,本身是一件令人倾佩的事。而身处周期大潮,主要股东们高达178亿的减持,也应引起你的注意。