做蜜雪冰城的“好学生”:海伦司2023扭亏为盈 一年关掉近400家直营店,瞄准下沉、加盟

一度越开店越亏损的海伦司(HK 09869,股价3.23港元,市值40.87亿港元)似乎找到了止损方法。

近日,海伦司发布的财报显示,2023年公司实现净利润1.81亿元人民币(下同),2022年同期净亏损16.01亿元,同比实现扭亏为盈。

从财报披露的数据来看,海伦司的扭亏方式“简单粗暴”——关掉那些不赚钱的店。

随着门店数从2022年末的767家降至2023年末的479家,海伦司2023年的人力服务开支也大幅缩减了70.2%,使用权资产折旧同比减少65.1%,物业、厂房及设备折旧同比减少55.3%。

一家流血亏损的企业,就像一个病人,割弃“坏死组织”来“保命”节流固然重要,但“术后”如何重建健康、怎么开源,却是更棘手的长期考题。

2023年6月的“嗨啤合伙人计划”让海伦司重返大规模加盟的扩张模式。财报显示,截至今年3月28日,该计划加盟门店已签约383家,其中188家已开业。

但现有的加盟商还无法堵住“断臂”带来的营收缺口。财报显示,海伦司2023年全年实现营收12.09亿元,同比下滑约22.5%。

要在下沉市场重新把盘子做大,海伦司“偷学”了另一赛道里“下沉之王”蜜雪冰城的生意经。2023年末,海伦司进行加盟模式调整,宣布不再从门店毛利中抽成,但随之而来的是对酒水、原材料等的加价,也就是盯上了供应链上的钱。

海伦司的调整并非个例。回顾去年至今餐饮行业里的大事件,几乎都绕不开“加盟”“下沉”等关键词。连海底捞也首次开放加盟模式,更别提冲刺港股的多家新茶饮品牌都把新年目标寄托在了下沉市场上。

从海伦司、海底捞等餐饮品牌相似的选择来看,未来餐饮品牌的盈利路径是否会越来越趋同?加盟模式下卖原料会成为保证利润的长效解药吗?

一年关近400家直营门店,海伦司“断臂”扭亏为盈

为了更好地活下去,海伦司动了一个“大手术”。

2022年,受疫情等因素影响,海伦司关闭了194家门店,年内亏损高达16.01亿元,亏损数额接近2021年同期的8倍。在2023年3月的业绩会上,海伦司CFO余臻曾透露持续闭店计划,“上半年或还有几十家酒馆将完成闭店流程”,“放弃掉一些我们觉得可能短期之内是扶持不上来的一些门店”。

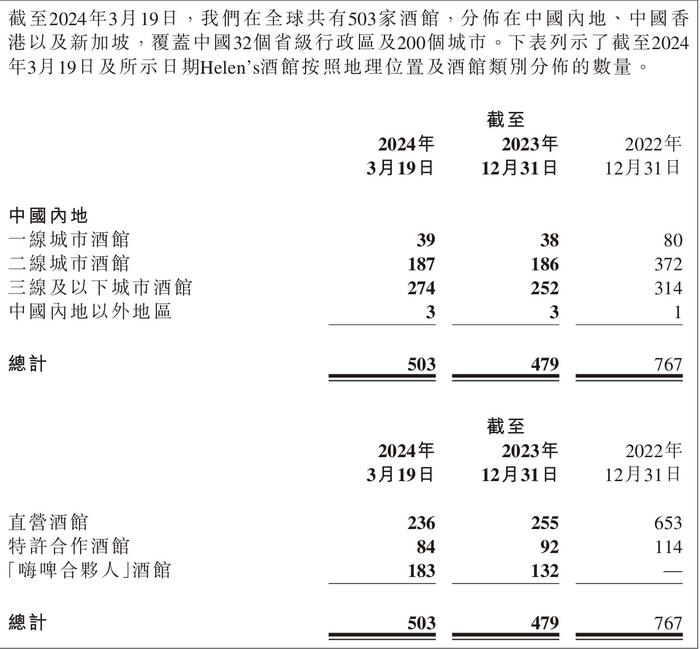

事实上,被放弃的门店远不止“几十家”。财报显示,截至2023年12月31日,海伦司拥有总门店数为479家,比2022年减少了288家。截至2024年3月19日,海伦司的门店数为503家。

截至2024年3月19日,海伦司的门店数为503家 图片来源:财报截图

在这503家中,除去“嗨啤合伙人”酒馆数量的贡献,从2022年末至今,海伦司的特许合作酒馆关闭了30家,直营酒馆关闭了417家。

417家门店,对海伦司意味着什么?可以对比的是,当海伦司在2020年成为全国最大的连锁酒馆时,总门店数是351家;到2022年末,其直营酒馆总数为653家,也就是说,海伦司在此后一年里关掉了超六成直营门店。

财报数据显示,截至2023年12月31日,海伦司直营酒馆为255家,同比2022年12月31日的653家,减少了398家;截至2024年3月19日,直营酒馆进一步减少至236家。

对于大幅关店的原因,海伦司方面在财报中表示,2023年,为了适应经济环境的复杂变化,公司坚定向平台型公司、轻资产模式进行战略转型,主动调整存量门店网络,大力发展合伙人门店网络,以充分调动社会优质资源,重新进行长期的市场布局。

对此,中国食品产业分析师朱丹蓬在接受《每日经济新闻》记者采访时表示,加盟模式的轻资产符合行业发展的趋势,也匹配海伦司未来的战略调整,“目前来看调整的整体情况非常理想”。

关店的确带来了明显的止损效果。

截至2023年12月31日,海伦司自有员工675人、外包员工2104人;而截至2022年12月31日,海伦司自有员工1637人、外包员工4029人。门店数量的收缩意味着人员减少、开支下降,2023年的人力服务开支仅为2.99亿元,同比减少了70.2%。

在业绩说明会上,海伦司高层多次提及有关提高人效来实现降低成本的举措,“过去一年在拼命提人效”,“增加小时工占比、尽量避免无效的赠送活动等”。

加之固定资产减少带来的投入减少,财报显示,海伦司2023年实现净利润1.81亿元,2022年同期净亏损16.01亿元;年内经调整净利润2.8亿元,2022年同期经调整净亏损2.41亿元,同比实现扭亏为盈。

这一战略调整的作用也传导到了各线城市的营收表现上。

从财报来看,海伦司门店收缩幅度最大的市场为一线城市和二线城市,其中对比截至今年3月19日和2022年末的数据,两者的门店数收缩幅度均在50%左右。截至今年3月19日,海伦司在一线城市门店数为39家,在二线城市门店数为187家,而在三线及以下城市的门店数达274家。

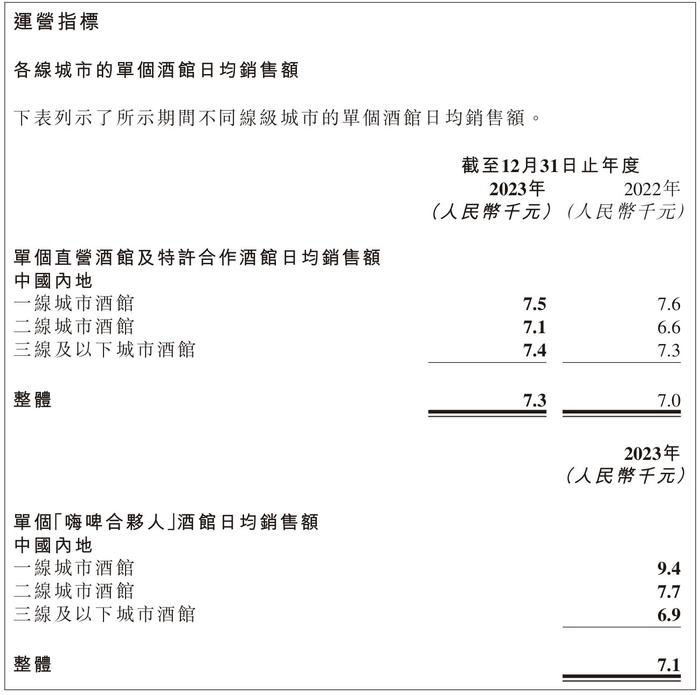

从单店日均销售额里,也不难看出海伦司作出如此选择的原因。2022年,海伦司三线及以下城市的门店单店日均销售额为7300元,和一线门店的7600元接近,甚至超过二线门店的6600元。

三线及以下城市的门店单店日均销售额表现突出 图片来源:财报截图

在关店战略的进行下,海伦司整体单店日均销售额从2022年的7000元增长到了2023年的7300元。

瞄准加盟商,海伦司向“雪王”学赚钱?

2024年要新开400家门店,这是海伦司管理层在业绩说明会上立下的小目标,“目前已经开了50~60家。”

之所以设定这样的开店目标,主要归因于海伦司去年重启了加盟模式,且目前进展良好。

“想开一家属于你的海伦司吗?”去年6月2日,海伦司正式推出了“嗨啤合伙人计划”,这一年也被海伦司称为“真正的创业元年”。

去年10月30日,海伦司官方公众号发文称,海伦司合伙人门店数量已达56家,签约意向合伙人174位,待审核合伙人申请超10000份。财报显示,截至今年3月28日,合伙人门店已签约383家,其中188家已开业。

在前70家合伙人门店中,截至2023年11月21日,江苏昆山一门店以50880元的成绩创下单店最高单日营收纪录,浙江丽水一门店以360桌打破最多等位桌数纪录。

回顾海伦司近10个月的加盟历程,可以看到公司在加盟店型和模式上作了一再调整。

最初推出的加盟店型分为精品店、优品店和臻品店,门店面积在90~260平方米不等。去年9月,精品店店型升级,采用托管合作模式,海伦司称该店型只需50万~70万元的前期投入,单日营收超千元即可盈利。

在加盟模式上,最值得注意的是,去年12月18日,海伦司宣布取消对加盟店的毛利抽成,并将已抽毛利全数返还。《每日经济新闻》记者了解到,此前海伦司在加盟模式上采取阶梯式抽成,最高抽成比率达40%。

《每日经济新闻》记者在海伦司加盟官网上看到,代替抽成模式的是单店每月1000元的品牌管理费。有餐饮业内人士在接受《每日经济新闻》记者采访时表示,“海伦司把这一部分的利润放到了供应链上,对酒、原材料等货品加价了。”

赚卖原材料的钱,在下沉市场已经不是新鲜事了。年营收超百亿元的蜜雪冰城有超3万家门店,但它的核心收入不是加盟费,而是材料钱。

通过自建供应链,蜜雪冰城在原材料成本控制上保有极大优势。灼识咨询的报告显示,蜜雪冰城在2022年的柠檬采购成本较同行低了20%以上。因此,蜜雪冰城可以在柠檬水卖4元、珍珠奶茶卖6元的“超高性价比”情况下,将2021年的净利润拉升至18.5%。

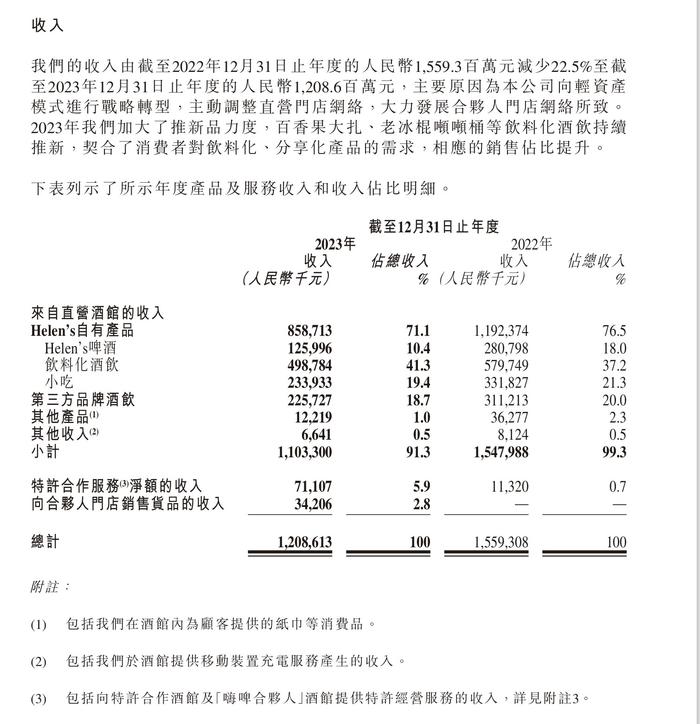

而海伦司可以“照搬”这本生意经的关键之处也在于其自有产品在营收中的高占比。财报显示,包括啤酒、饮料化酒饮和小吃在内的海伦司自有产品占直营酒馆总收入的71.1%,而第三方品牌酒饮收入仅占比18.7%。

自有产品在海伦司的营收中占比较高 图片来源:财报截图

当餐饮巨头海底捞在今年3月宣布开放加盟时,一位连锁餐饮品牌总经理王海(化名)曾向《每日经济新闻》记者分析,“张勇很聪明、野心也很大,马上就要赚供应链的钱了。”

对此,凌雁管理咨询首席咨询师林岳在接受记者采访时表示,开放加盟、在供应链谋取利益,是未来连锁餐饮业态有效的运营模式。“最终比拼的是供应链效率,前端需要做好品牌建设和产品创新,最大化地利用社会资源。”他说。

品尝到激进扩张的恶果后,海伦司慢慢调整步伐。如今既然找到了可以借鉴的“致富经”,也许海伦司又有信心夺回小酒馆赛道内“下沉之王”的王冠了。