AI盡頭還有銅!“元素週期表”行情下 “銅博士”正連創新高

財聯社4月9日訊(編輯 瀟湘)由於許多品種直接對應“元素週期表”,許多大宗商品市場的投資者會形象地將有色金屬市場的行情比喻爲“元素週期表”行情。而眼下,除了貴金屬領域正在“試比高”的黃金和白銀外,作爲工業金屬的銅,也正在受到越來越多市場人士的關注。

本週一,LME期銅價格一度最高觸及9484.50美元,刷新了14個月來的最高位,主要得益於追蹤市場趨勢的動量基金的買盤、德國工業數據強勁以及其他大宗商品價格的集體反彈。

而更爲受到矚目的行情其實還當屬國內期貨市場上。

在結束清明假期後,上期所滬銅期貨主力合約本週一路高開高走,週二早間最高觸及76850元/噸,創下了歷史新高。一位期貨交易商表示,上海金屬市場在結束清明假期休市後,便迅速追趕上了倫敦市場上週的漲勢。

從全球商品市場的價格走勢對比看,在年內這輪大宗商品上漲浪潮中,LME銅的漲幅雖然弱後於原油、黃金和白銀,但迄今爲止的漲幅也已經達到了兩位數。

毫無疑問,全球製造業顯示出的復甦跡象,已經增強了業內對銅市場供需趨緊的預期。

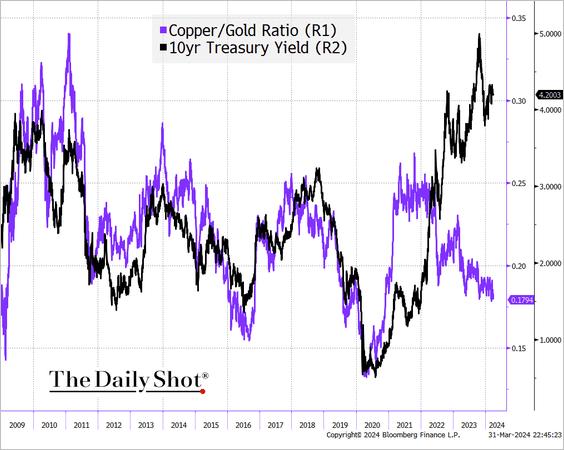

在不少資深宏觀交易員的數據庫裏,往往會有一張銅/金比值與美債收益率間的對比圖,兩者長期以來通常是呈現正相關的。而如今,美債收益率的持續上漲,似乎也預示着銅相比於黃金,可能反而有着更多的上漲空間。

其背後的邏輯非常簡單:銅/金比是將銅的價格除以黃金的價格所得到的結果,黃金是典型的避險和抗通脹資產,具有“銅博士”之稱的銅則是週期性商品,是風險類資產,在需求端受到宏觀經濟週期的影響較大,兩者之比對宏觀經濟走勢敏感度非常高。當市場景氣復甦或熱絡時,銅因反映需求增加,價格表現將超越黃金。而若經濟不景氣乃至面臨衰退威脅時,銅的表現往往比黃金更爲低迷。

當然,即便拋開這一歷史關聯規律,單獨觀察眼下銅的基本面情況,人們其實也不難得出支撐銅價走高的一系列理由。

AI盡頭還有銅?

由於全球銅礦供應短缺以及中國冶煉廠銅產量可能減少的憂慮加劇,不少業內人士近來其實已經對銅價前景頗爲看高一線。主要礦山的供應中斷,正迫使冶煉廠支付歷史上最高的價格,以獲得開採出來的礦石。

同時,中國的冶煉廠實施聯合減產的預期也持續升溫。要知道,中國的精煉銅產量佔全球的一半以上。

而相比於不少其他大宗商品,銅眼下或許還手握着的一張關鍵的“王牌”,那便是是AI……

事實上,雖然人們近來常說AI盡頭是電力,但在這背後,還有一類資源異常關鍵,那便是銅——甚至於電力本身(可再生能源)也包含着銅。

在AI數據中心,銅主要用於電力分配設備以及接地與互聯。具體來看,銅重點用在電力傳輸(如電纜、連接器、母線),以及熱交換器和水槽、接地與互聯,以及管道和暖通空調系統。隨着全球逐步消除碳排放,包括電動汽車和可再生能源技術在內的能源轉型預計也將在未來幾年推動銅消費量激增。

大宗商品貿易商托克表示,到2030年,與人工智能(AI)和數據中心相關的銅需求或將達到100萬噸,這將進一步加劇供應短缺。托克首席經濟學家Saad Rahim在瑞士洛桑舉行的金融時報全球大宗商品峯會上表示,“如果你看看數據中心以及與之相關的人工智能所帶來的需求,這種增長已經突然爆發。”

Rahim指出,這100萬噸是“在我們認爲到2030年銅市場無論怎樣都會短缺400-500萬噸的基礎上”附加的。“並不是所有人在評估供需平衡時,都實際考慮到了這一點”。

據QYResearch調研團隊近期的一份報告顯示,預計2029年全球高速直連銅(DAC)電纜市場規模將達到17億美元,未來幾年的年複合增長率CAGR爲12.3%。英偉達此前在GTC大會上發佈了GB200芯片架構,以及以GB200爲核心的NVL72全新網絡架構,架構使用約5000根銅纜(共計2英里)進行交換機和GPU之間的連接。高速銅纜正逐漸爲更多元化的高速傳輸場景提供更多更優的解決方案。

摩根士丹利在此前的報告中也表示,隨着AI技術快速發展,銅需求將顯著增長,其中AI數據中心將成爲銅需求新的增長點。摩根士丹利預計到2024年四季度,銅價或將上漲至10500美元/噸。該機構預計,在2024年-2027年,全球AI數據中心對電力的需求將以18%的年複合增速增長。

根據業內此前的一項調查顯示,今年全球銅需求預計約爲2600萬噸,預計2025年銅市供應缺口將從今年的3.5萬噸上升到10萬噸以上。

值得一提的是,在華爾街投行中,高盛長期以來便一直是銅的死多頭之一。高盛分析師上月在一份研究報告中預計,銅將在二季度出現25萬噸供應缺口,2024年下半年銅將出現45萬噸供應缺口,預計到今年年底,銅將漲至每噸10000美元。

責任編輯:於健 SF069