脂肪醇丨一季度價格跌後反彈,二季度或有回落可能

2024年一季度脂肪醇價格受成本面強勢上漲帶動及供應面支撐的影響,在窄幅短暫回落之後呈現偏強走勢。展望二季度,脂肪醇成本面支撐減弱,下游需求增量有限,或有回落可能。同時,在現階段原料價格水平偏高及供應面利多影響之下,下調過程或較緩慢。

2024年一季度脂肪醇價格在窄幅短暫回落之後呈現偏強走勢。以典型的華東市場C12-14醇價格爲例,據卓創資訊統計,一季度華東市場C12-14醇季度均價爲11780元/噸,較2023年四季度上漲3.41%,較2023年一季度下跌3.17%。其中一季度價格高點出現在3月末13150元/噸,低點在1月中旬10900元/噸,高低價差2250元/噸。季度內除1月中上旬脂肪醇價格受基本面利空因素影響,出現短暫下調外,多數時間裏因產地棕櫚油及仁油進入減產週期,供應收緊,原料價格上漲,脂肪醇價格順勢走高。

棕櫚仁油供應減少,推動原料價格上漲

推動一季度脂肪醇價格上漲的主要原因在於原料棕櫚仁油價格上漲。進入1月後,馬來產地棕櫚油及仁油進入減產週期,供應預期不斷降低。馬來MPOB報告數據也驗證了這一點:2024年1月底馬來西亞棕櫚仁油庫存在39.96萬噸,較上月底下降4.57%,1月末脂肪醇價格也在原料價格上漲推動下出現反彈。2月底馬來西亞棕櫚仁油庫存在36.39萬噸,較上月底下降8.95%。3月初馬來POC行業會議對於中長期產量的減少預期再次延續此判斷。供應預期降低,產地惜售挺價,原料不斷上漲,並不斷突破近兩年價格最高點。據卓創資訊統計,2024年一季度棕櫚仁油外盤(CFR中國)季度均價爲1033美元/噸,較2023年四季度環比上漲11.19%。脂肪醇企業成本面承壓,廠家報價順勢調漲。

國內供應收緊,對脂肪醇價格有支撐

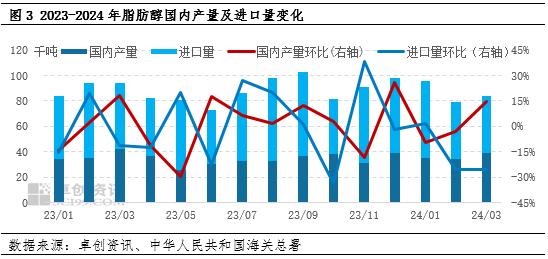

國內脂肪醇供應量收緊也是支撐價格的關鍵因素之一。從產量上來看,2024年一季度脂肪醇國內累計產量約爲10.86萬噸,較2023年四季度產量增加0.58%。2月份國內正值春節期間,國內部分脂肪醇生產裝置有降負荷處理,行業整體開工率不高,產量相較2023年四季度變化不大。從進口量上來看,2024年1-2月份國內累計進口量爲10.52萬噸,同比降低2.84%。脂肪醇國內供應量收緊,部分爲執行前期訂單,市場可流通現貨有限,對脂肪醇價格形成支撐。

二季度脂肪醇價格或有回落可能

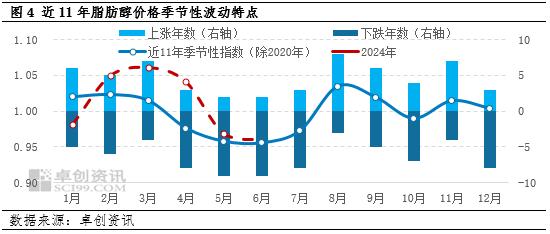

從脂肪醇價格的季節性波動規律來看,近11年中二季度價格下跌的年數在8年以上,說明二季度仍然存在較大下跌概率。卓創資訊預計2024年二季度價格或呈現先漲後跌走勢,4月份仍存偏強可能,5-6月份或逐漸回落調整。

從成本方面來看,原料價格作爲推動一季度脂肪醇價格上漲的最關鍵因素,在二季度仍需主要關注。隨着4月產地齋月結束,且即將進入傳統增產週期,疊加豆油及菜油二季度的供應壓力或將對棕櫚油形成拖累,市場利空因素影響下,原料價格或仍有回落可能,對脂肪醇支撐作用逐漸減弱。

從供應方面來看,4月份暫無脂肪醇生產裝置檢修停車,預計4月份國內脂肪醇產量或在3.8萬噸左右,產量整體變化不大。5-6月份國內外或有部分脂肪醇生產裝置檢修停車,供應或有減少預期。疊加前期脂肪醇價格高位下,或抑制貿易主體進口積極性,因此國內脂肪醇現貨供應或有限,對價格有一定支撐,或抑制其跌幅。

從需求方面來看,據卓創資訊調研,部分脂肪醇下游廠商4-5月份備貨基本結束,觀望後市爲主,成交多滿足剛需。另外,AES供應格局仍較寬鬆,價格上漲乏力,或對脂肪醇價格形成抑制。

綜上所述,二季度原料價格或有回落可能,對脂肪醇價格支撐作用逐漸減弱。需求不溫不火,對脂肪醇無明顯提振,二季度脂肪醇價格或隨盤迴落。同時,現階段原料價格水平偏高,脂肪醇企業成本面存在壓力,疊加脂肪醇供應有限所帶來的支撐,醇價下調過程或較緩慢,幅度或有限。