【棉花】美棉大幅回落拖累短期郑棉走势

来源:国元期货研究

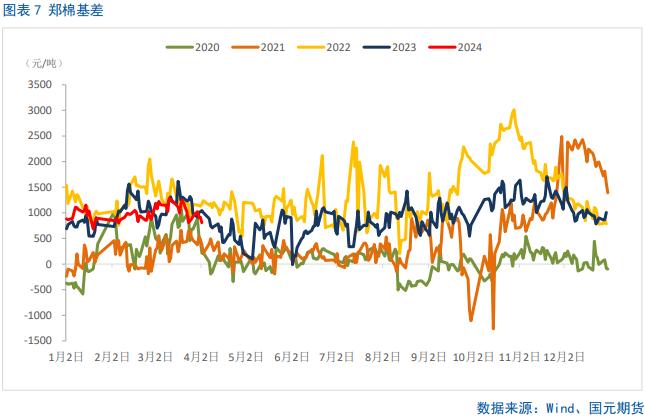

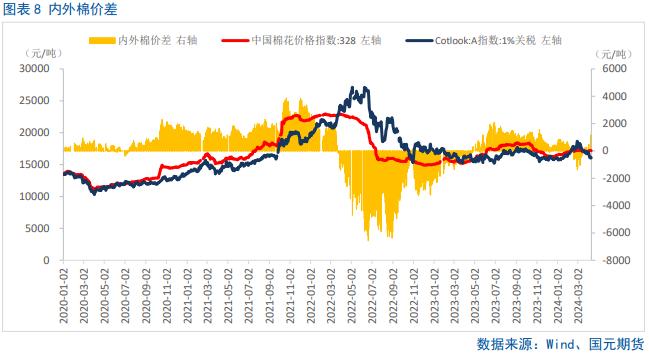

目前棉价走势内强外弱,1%关税水平下的内外棉价差已经转正,外棉进口的性价比凸显;基差出现了季节性的走缩,与前期预期一致。当前国内棉花库存充足,销售进度偏慢,市场比较期待四五月份行情。后期棉花将进入纯消费阶段,库存不断消耗,下游缓慢回暖有待跟踪,短期技术上将进入震荡态势。

一、行情回顾

节间与节后美棉走势偏弱,出现了连续性的下跌,目前在85美分处获得支撑;而国内棉市走势较国际棉市偏强,节后虽然低开,但出现了高走以及周内的连续性反弹,目前郑棉主力已经换月至2409合约,周内最高涨至16500元/吨附近,内外棉价差显示进口利润已经有亏损转向了盈利,未来对内棉而言形成拖累,将制约郑棉反弹上涨空间,技术上可能进入短期震荡态势。

二、全球棉花供需格局分析

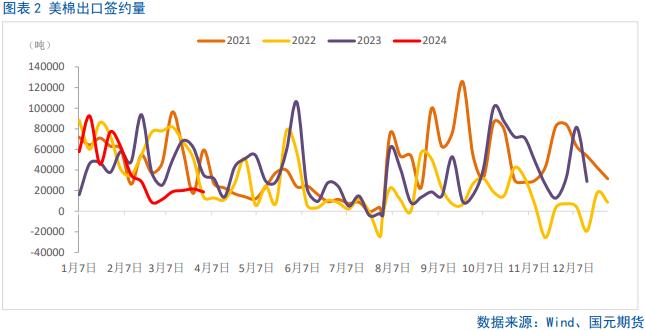

2.1 美棉出口需求平淡,签约量减少

美国农业部报告显示,2024年3月22日至28日,美国2023/24年度陆地棉净出口签约量为1.93万吨,较前周减少14%,较前四周平均值增长4%,签约量净增来自中国(8006吨)、土耳其、洪都拉斯、越南和墨西哥。签约量净减少来自孟加拉国、萨尔瓦多、危地马拉和厄瓜多尔。

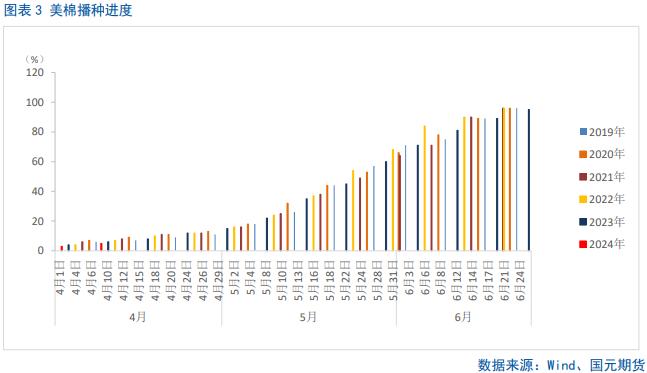

2.2 美棉播种进度周度环比提升

美国农业部4月8日发布的美国棉花生产报告显示,截至2024年4月7日,美国棉花播种完成5%,较前周增加2个百分点,与去年同期持平,目前只有亚利桑那州和得克萨斯州开始播种。

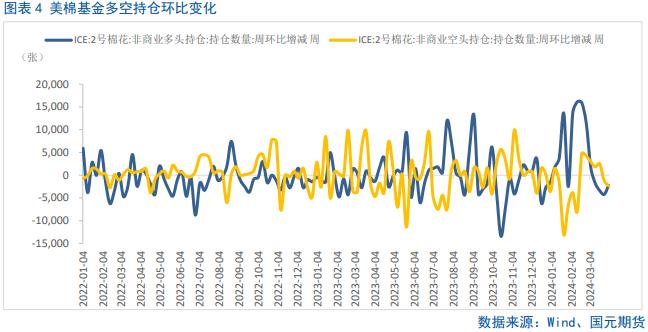

2.3 美棉基金净多仓止降回升

受到美种植意向低于预期的支撑据CFTC公布的最新数据显示,截至4月2日当周,对冲基金及大型投机客持有的棉花净多头仓位止降回升至88765手。但需求迟滞再度打压期价,持续关注基金市场情绪变化。

三、国内棉花供需格局分析

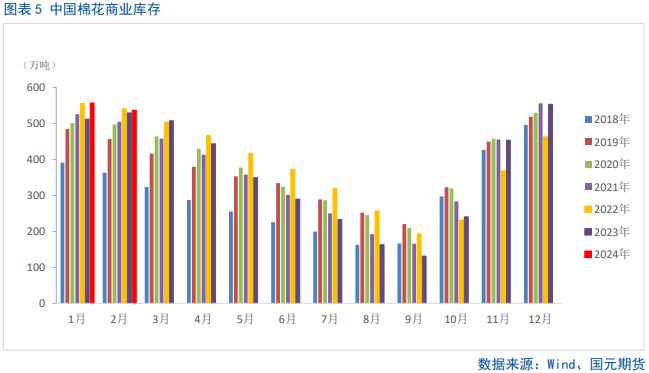

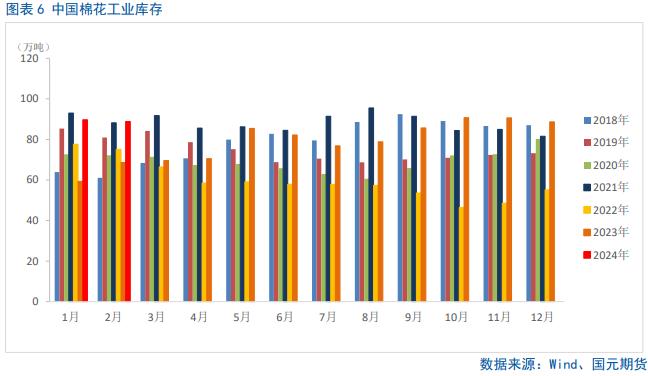

3.1 新棉销售进度缓慢,国内库存充足

中国农业农村部3月对2023/24年度棉花生产和消费情况不作调整。新年度以来棉花进口保持高位,2023年9月-2024年2月达174万吨,本月将进口量上调30万吨至230万吨,期末库存上调至732万吨。“金三银四”市场需求逐步恢复,国内供应总体充足,棉花销售进度较上年偏慢。据国家棉花市场监测系统数据,截至4月6日,全国花销售率为56.6%,同比下降12.4个百分点,较过去四年均值下降8.6个百分点。

3.2 基差走缩,内外价差转正

四、后市展望

目前棉价走势内强外弱,1%关税水平下的内外棉价差已经转正,外棉进口的性价比凸显;基差出现了季节性的走缩,与前期预期一致。当前国内棉花库存充足,销售进度偏慢,市场比较期待四五月份行情。后期棉花将进入纯消费阶段,库存不断消耗,下游缓慢回暖有待跟踪,短期技术上将进入震荡态势。