【棉花】美棉大幅回落拖累短期鄭棉走勢

來源:國元期貨研究

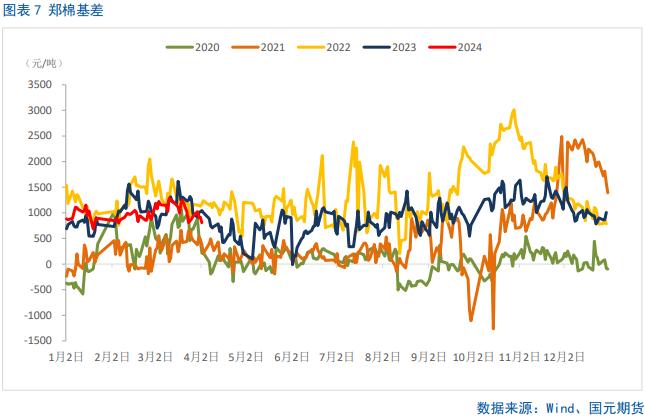

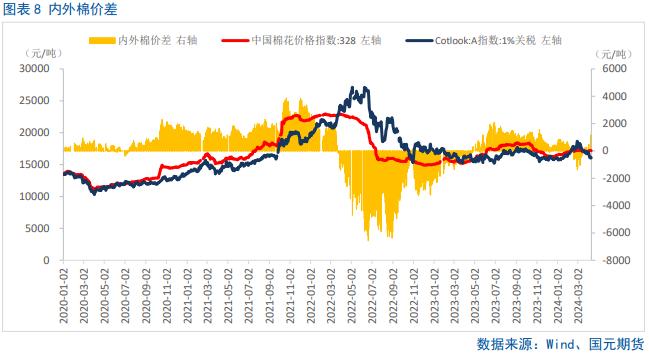

目前棉價走勢內強外弱,1%關稅水平下的內外棉價差已經轉正,外棉進口的性價比凸顯;基差出現了季節性的走縮,與前期預期一致。當前國內棉花庫存充足,銷售進度偏慢,市場比較期待四五月份行情。後期棉花將進入純消費階段,庫存不斷消耗,下游緩慢回暖有待跟蹤,短期技術上將進入震盪態勢。

一、行情回顧

節間與節後美棉走勢偏弱,出現了連續性的下跌,目前在85美分處獲得支撐;而國內棉市走勢較國際棉市偏強,節後雖然低開,但出現了高走以及周內的連續性反彈,目前鄭棉主力已經換月至2409合約,周內最高漲至16500元/噸附近,內外棉價差顯示進口利潤已經有虧損轉向了盈利,未來對內棉而言形成拖累,將制約鄭棉反彈上漲空間,技術上可能進入短期震盪態勢。

二、全球棉花供需格局分析

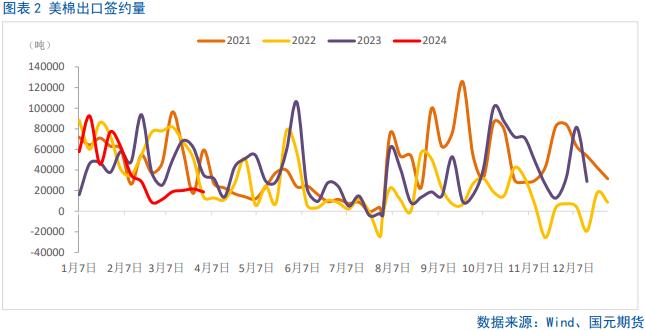

2.1 美棉出口需求平淡,簽約量減少

美國農業部報告顯示,2024年3月22日至28日,美國2023/24年度陸地棉淨出口簽約量爲1.93萬噸,較前周減少14%,較前四周平均值增長4%,簽約量淨增來自中國(8006噸)、土耳其、洪都拉斯、越南和墨西哥。簽約量淨減少來自孟加拉國、薩爾瓦多、危地馬拉和厄瓜多爾。

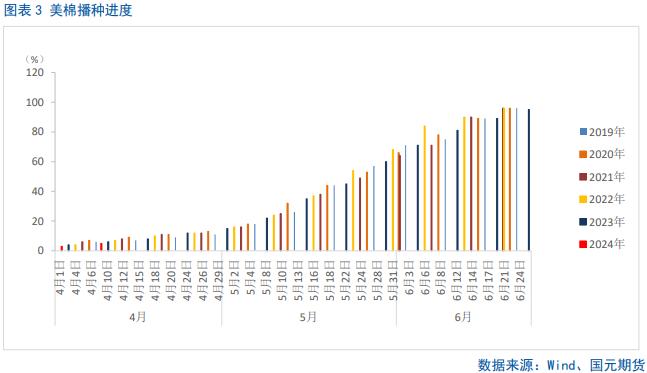

2.2 美棉播種進度周度環比提升

美國農業部4月8日發佈的美國棉花生產報告顯示,截至2024年4月7日,美國棉花播種完成5%,較前周增加2個百分點,與去年同期持平,目前只有亞利桑那州和得克薩斯州開始播種。

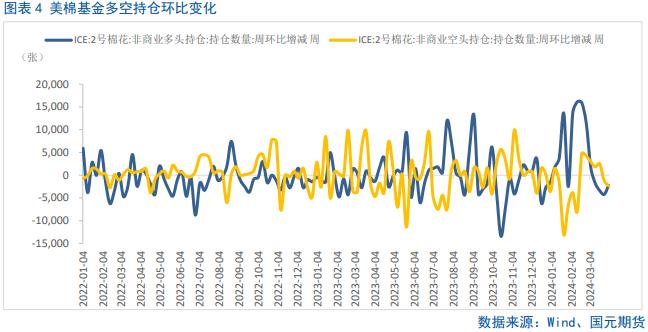

2.3 美棉基金淨多倉止降回升

受到美種植意向低於預期的支撐據CFTC公佈的最新數據顯示,截至4月2日當週,對沖基金及大型投機客持有的棉花淨多頭倉位止降回升至88765手。但需求遲滯再度打壓期價,持續關注基金市場情緒變化。

三、國內棉花供需格局分析

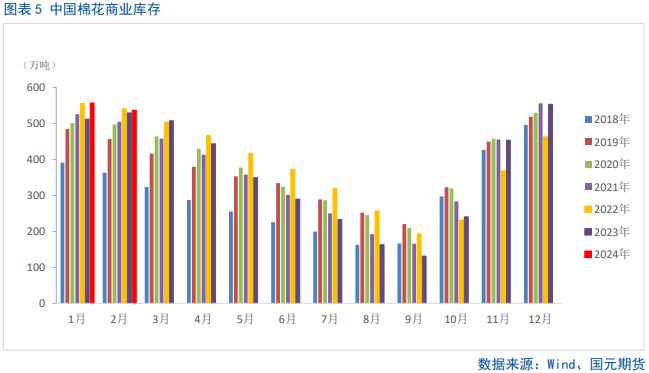

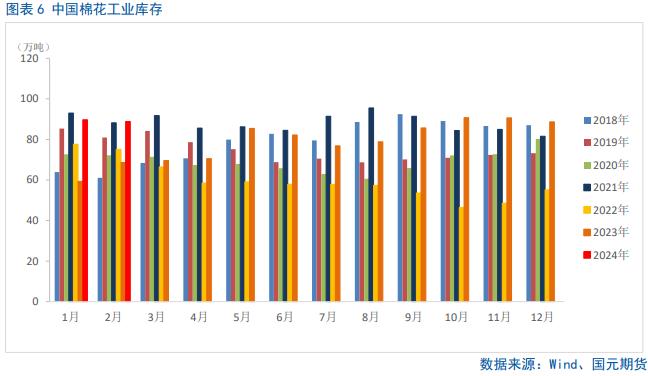

3.1 新棉銷售進度緩慢,國內庫存充足

中國農業農村部3月對2023/24年度棉花生產和消費情況不作調整。新年度以來棉花進口保持高位,2023年9月-2024年2月達174萬噸,本月將進口量上調30萬噸至230萬噸,期末庫存上調至732萬噸。“金三銀四”市場需求逐步恢復,國內供應總體充足,棉花銷售進度較上年偏慢。據國家棉花市場監測系統數據,截至4月6日,全國花銷售率爲56.6%,同比下降12.4個百分點,較過去四年均值下降8.6個百分點。

3.2 基差走縮,內外價差轉正

四、後市展望

目前棉價走勢內強外弱,1%關稅水平下的內外棉價差已經轉正,外棉進口的性價比凸顯;基差出現了季節性的走縮,與前期預期一致。當前國內棉花庫存充足,銷售進度偏慢,市場比較期待四五月份行情。後期棉花將進入純消費階段,庫存不斷消耗,下游緩慢回暖有待跟蹤,短期技術上將進入震盪態勢。