10年虧損轉向盈利,喜馬拉雅第四次衝擊IPO

這一次講出盈利故事。

時隔兩年,喜馬拉雅再度赴港IPO。據港交所官網,喜馬拉雅於4月12日更新招股書,高盛、摩根士丹利、中金爲聯席保薦人。

這已是喜馬拉雅第四次衝擊IPO。最早在2021年5月,喜馬拉雅意圖在納斯達克上市,4個月後撤回了美股IPO申請;同年9月,其於港交所重新提交IPO申請, 6個月後招股書失效。最近一次在2022年3月,喜馬拉雅在港交所更新招股書,目前也已顯示失效。

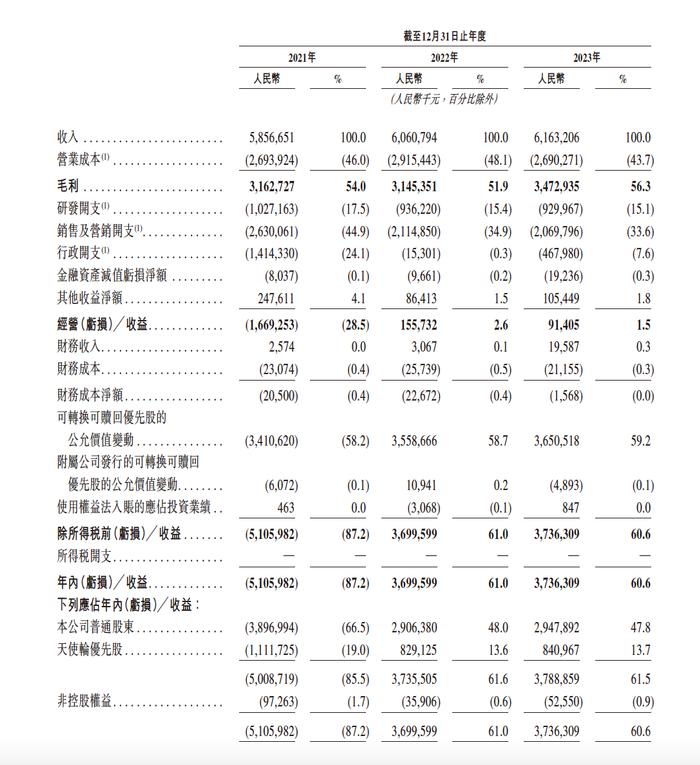

這一次,在業績指標上,喜馬拉雅開始講出盈利的故事。招股書顯示,2023年喜馬拉雅收入61.6億元,由虧損轉向盈利,其年內收益約37.36億元,經調整收益爲2.24億元。

香頌資本創始人沈萌對第一財經記者表示,除了第一次去美股是受到中概股因素影響外,其餘幾次喜馬拉雅在港股IPO受挫,核心還是在於港股相對低迷,既不能給喜馬拉雅預期的估值,流動性或許也難以令人滿意。

“這幾年港股市場並沒有發生根本性變化,哪怕喜馬拉雅的業績已經改善,所以喜馬拉雅再次申請港股上市,可能是其投資者已經無法繼續等待。”沈萌提及,喜馬拉雅投資者不少,退出需求也會增加。

成立逾十年,喜馬拉雅歷經多輪融資,其背後不乏騰訊、小米、閱文、泛大西洋投資、創世夥伴資本等知名投資者。IPO前,興旺投資持有喜馬拉雅10.72%的股份,爲最大外部投資方,其次是摯信資本。

轉向盈利

2023年,是喜馬拉雅成立十年來首次實現年度調整後的盈利。

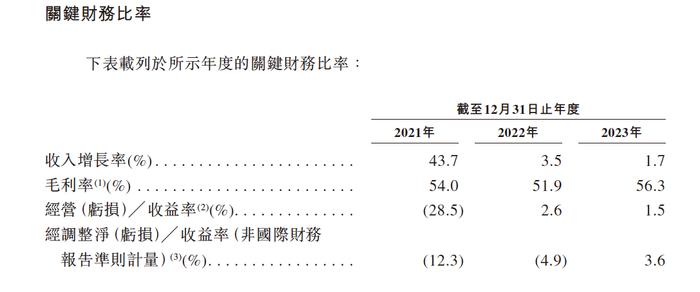

此次更新的招股書顯示,2021年至2023年,喜馬拉雅的營收分別爲58.6億元,60.6億元和61.6億元,增長放緩,同期淨利潤分別約爲-51.06億元、37億元、37.36億元;調整後淨利潤分別爲-7.18億元、-2.96億元及2.24億元,開始正向盈利。

在盈利前,2019年至2021年,喜馬拉雅年內虧損逐年增長,分別從19.25億元、28.82億元增至51.06億元,經調整年內虧損則分別爲7.49億元、5.39億元、7.59億元,三年累計淨虧損超20億元。

2022年,沈萌接受第一財經採訪時曾表示,對於喜馬拉雅來說,現階段還是處於策略性虧損期,以不斷投入換取更多份額更大規模和更強的用戶粘性,一旦這些優勢鞏固,在此基礎上進行變現就會順理成章。

在2022年的8月,喜馬拉雅創始人兼CEO餘建軍曾在內部員工大會上表示,要在2022 年第四季度實現單季盈利,扭轉長期虧損局面,並將在2023年實現全年盈利,5年後,實現年收入200億元、盈利40億元。

目前來看餘建軍定下的目標正在一一完成。2023年初,第一財經記者獲悉,餘建軍在公司年會透露,喜馬拉雅於2022年第四季度首次實現單季度千萬級的盈利,這也是喜馬拉雅創業十年來首次實現盈利。

餘建軍在年會上提到,盈利得益於公司在三個方向的努力,一是戰略與組織清晰度不斷提升,其次是堅持以創造用戶價值爲導向的長期主義,另外降本增效、打造可持續盈利能力也是一方面原因。

對於2023年盈利能力有所提高,喜馬拉雅在招股書中表示主要是由於用戶羣擴大、變現能力增強以及成本結構優化帶來的毛利率改善和經營效率提升。

根據灼識諮詢的資料,2023年,喜馬拉雅的平均月活躍用戶達到3.03億,包括 1.33億移動端平均月活躍用戶和1.70億通過物聯網及其他第三方平臺收聽喜馬拉雅音頻內容的平均月活躍用戶。喜馬拉雅移動端主應用程序平均月活躍用戶在中國在線音頻應用程序中排名第一。以2023年在線音頻收入計,喜馬拉雅在中國在線音頻行業的市場份額爲25%。

從虧損轉向盈利的另一面是降本增效。2021年至2023年,喜馬拉雅銷售及營銷開支佔總收入的百分比連續下降,2021年爲44.9%,2022年降爲34.9%,2023年爲33.6%。研發開支佔總收入的百分比由2021年的17.5%下降至2022年的15.4%,並進一步下降至2023年的15.1%,2023年其研發開支約爲9.3億元。

此外,撇除股份支付費用的行政開支(主要包括僱員福利)佔總收入的百分比由2021年的10.7%下降至2022年的9.2%及2023年的7%。

在降本的同時,喜馬拉雅營收增長在放緩,2021年至2023年,喜馬拉雅收入增長率由43.7%降至3.5%和1.7%。

值得一提的是,在招股書中,喜馬拉雅表示人工智能技術在提升經營效率方面發揮了作用。一方面,AI可以提升內容分發的準確性及效率,其次AI能夠實現內容自動審覈,喜馬拉雅表示AI賦能的自動內容過濾的覆蓋率由2022年的平均25.7%增加至2023年的平均41.8%。此外,平臺AI驅動的聊天機器人可以爲用戶提供智能客戶服務,2023年,喜馬拉雅平臺88.7%的用戶諮詢由AI驅動的客戶服務聊天機器人處理及解決。

此外,在最新的AI技術上,喜馬拉雅研發了“珠峯音頻AI模型”,也推出了AI驅動的有聲讀物製作和播客製作。喜馬拉雅提到,AI可貫穿着有聲讀物的預錄製、錄製、後期等全過程,相比於人工創作過程的時間,AI的創作時間提效超過50倍;而由AI製作人有限參與的AI精製作,相比於人工創作提效超過3倍。截至2023年12月31日,喜馬拉雅平臺AIGC內容2.4億分鐘,佔其音頻內容的6.6%。

一半收入靠訂閱

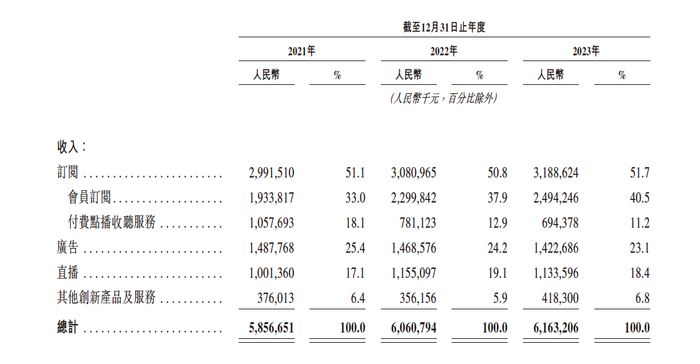

拆分喜馬拉雅的營收來源,付費訂閱、廣告、直播以及其他創新產品及服務是四大支柱,2023年收入分別爲31.89億元、14.23億元、11.3億元和4.18億元,營收佔比分別爲51.7%、23.1%、18.4%、6.8%。

付費訂閱服務是喜馬拉雅主要的營收來源,包括會員訂閱及付費點播收聽服務,從2021年至2023年營收佔比都在50%以上。

來源於廣告的收入是喜馬拉雅收入的第二大來源。過去三年,廣告收入在總收入的佔比分別爲25.4%、24.2%及23.1%。

喜馬拉雅直播服務的收入主要來源於銷售消耗性虛擬禮物及物品。2021年、2022年及2023年,這部分收入佔總收入的比例分別爲17.1%、19.1% 及18.4%。

近兩年,喜馬拉雅還探索了創新業務。於2021年、2022年及2023年,喜馬拉雅其他創新產品及服務產生的收入佔總收入的比例分別爲6.4%、5.9%及6.8%。這部分收入指的是來源於其他各種渠道的收入,包括銷售自行研發的物聯網設備、IP衍生文創產品、定製音頻服務、電子商務及音頻轉文字(將受歡迎的音頻專輯轉換爲出版書籍)。

值得一提的是,播客賽道正在成爲喜馬拉雅近兩年的發力重點。在去年10月的一場會議上,喜馬拉雅高級副總裁秦雷接受第一財經採訪時表示,播客成爲公司增長最快的一個賽道。

“去年我們還不能說播客是第二大賽道,但今年播客已經是繼有聲故事後的最大賽道了,”秦雷表示,喜馬拉雅目前播客單日播放用戶近600萬,“我們相信三年後播客會成爲喜馬拉雅第一大賽道。”

站在投資人的角度,高樟資本創始人範衛鋒認爲,播客將會給喜馬拉雅帶來年輕化的用戶,同時也是一個增長點。

不過,對於播客的商業模式彼時喜馬拉雅還未有計劃。“因爲播客整體還是一個偏新生的東西,我們不敢說播客商業模式未來會一定走哪一塊,但目前我們希望構建一個相對混合的生態,我們希望提供一些能力,最後看播客主能在哪一塊生根發芽,更多是一種生態的邏輯。”

秦雷表示,內部並沒有把播客商業化作爲第一目標,“它排在用戶的發展後,這個事情還屬於一個相對偏早期的生態,一旦過早去商業化,反而會起到不好的效果。”對於播客所帶來的收入貢獻,此次招股書也並未單獨提及。

截至2023年12月31日,喜馬拉雅持有的現金及現金等價物爲7.17億元。