本周外盘看点丨IMF发布经济展望,中东局势如何搅动市场?

上周国际市场风云变幻,美国最新通胀报告超预期,地缘政治因素引发避险情绪,黄金期货触及2400美元。

市场方面,道指周跌2.37%,纳指周跌0.45%,标普500指数周跌1.55%。

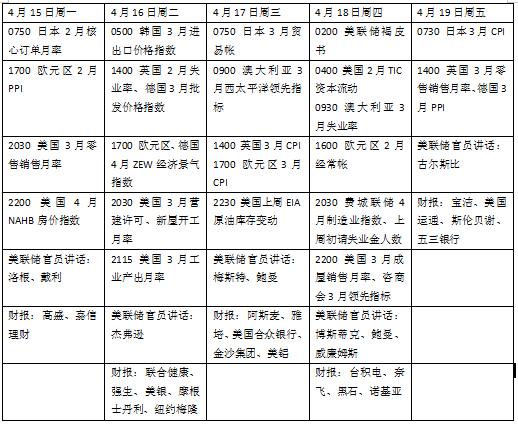

本周看点颇多,中东紧张局势继续成为焦点。美国零售销售和工业产出将成为检验经济韧性的重要参考,英国通胀数据可能给英国央行提前降息提供条件。财报季继续进行,奈飞将成为首只公布业绩的明星科技股。世界银行/国际货币基金组织(IMF)2024年春季会议将在华盛顿召开,并将公布最新经济展望报告,预计全球经济增速小幅上修。

美国零售增长能否保持

在最新非农和通胀数据公布后,外界对美联储首次降息的时间进一步推迟至下半年。

本周美联储将公布经济状况褐皮书,市场将从中获得一季度末美国经济的状况信息。与此同时,多位美联储官员将继续发表例行讲话,有关经济前景和政策路径的表述会成为市场焦点。

数据方面,3月零售销售月率受到关注。消费者支出是美国经济的重要支柱,机构预计,受到通胀因素影响,上月零售额增长月率将从此前的0.6%放缓至0.3%。此外,3月工业产出,4月纽约制造业指数和费城联储制造业指数,以及初请失业金人数等指标也将成为经济现状的重要信息。

未来一周,美国将公布一系列房地产数据,包括3月新屋开工、营建许可、成屋销售、NAHB房价指数等。受到美联储政策转向可能推迟等因素影响,近期美国抵押贷款利率止跌回升,可能对有所企稳的房地产市场造成潜在冲击,

财报季已经拉开了帷幕,本周值得关注的企业包括高盛、摩根士丹利、美银、强生、宝洁、美国运通、台积电和阿斯麦等,奈飞将成为首只公布业绩的明星科技股。

原油与黄金

国际油价上周宽幅震荡,国际能源署(IEA)下调石油需求增长预测,不过中东紧张局势的担忧提供了买盘支持。WTI原油近月合约周跌1.44%,报85.66美元/桶,布伦特原油近月合约周跌0.79%,报90.45美元/桶。

IEA上周发布市场月报称,预计2024年全球需求增长将从之前的130万桶回落到120万桶,达到平均1.032亿桶/日,并预计明年增长将进一步放缓至110万桶/日。相比之下,欧佩克维持了此前预计,预计2024年和2025年分别增长220万桶和180万桶。

对中东冲突扩散的担忧继续冲击市场。Sevens Report Research在报告中写道:“市场持有‘根据谣言买入’的头寸,在缺乏消息的情况下可能会抛售。不过除非有停火的消息,否则与中东地区和俄乌持续的冲突有关的石油市场竞购时间越长,价格就会上涨,投资者会感到紧张。”

国际金价盘中飙升至2400美元以上,投资者继续关注地缘政治紧张局势和美国降息前景。纽约商品交易所4月交割的COMEX黄金期货合约周涨1.31%,报2356.20美元/盎司。

中东局势升级的预期推动了主要涨幅。Kitco Metals高级分析师维科夫(Jim Wyckoff)表示:“真正说明黄金走强的是虽然美元指数和美国国债收益率正在攀升,黄金继续强劲反弹,这表明避险需求强劲。”

盛宝银行大宗商品主管汉森(Ole Hansen)列出了黄金将面临的一些阻力位,分别为2450美元、2500美元和2645美元,“强劲的势头使其成为对冲基金追逐的目标,并继续保持现有的多头头寸。总的来说,投资金属市场表明人们对地缘政治和金融稳定都有很多担忧。”与此同时,高盛将其年终金价预测从每盎司2300美元上调至2700美元。

英国降息进入视野?

欧洲央行上周将利率保持在纪录高位。决议声明称,将根据即将到来的数据作出利率决定,“如果这些数据进一步增强(欧洲央行)对通胀正在以持续的方式接近目标的信心,那么降低目前的货币政策限制水平是合适的。”

根据欧盟统计局的数据,3月份通胀初值同比下降至2.4%。欧洲央行表示,大多数潜在通胀指标正在缓解,工资增长正在放缓,企业正在吸收部分劳动力成本上涨。“我们依赖数据,不依赖美联储。”欧央行行长拉加德说,欧元区早期通胀浪潮的性质和整体经济背景与美国明显不同,这些差异仍然存在。

经济前景对欧洲央行至关重要。本周,欧元区2月份的工业生产将受到关注,外界将寻找陷入困境的制造业改善迹象。此外德国和欧元区的4月ZEW情绪调查,以及法国4月商业信心的调查也是焦点。太平洋投资管理公司品浩(PIMCO)投资组合经理维特(Konstantin Veit)在报告中表示:“如果即将到来的数据,尤其是与工资和企业利润有关的数据,广泛证实了其3月份预测中的情景,我们相信欧洲央行将开始收回其限制性货币政策立场。”他补充道,6月份降息的可能性似乎越来越大。

3月通胀数据将是本周英国最受关注的指标,可能决定英国央行是否会选择提前降息。英国央行行长贝利上个月表示,未来的会议将对降息进行讨论,不过近期政策委员会成员格林表示,降息可能还有一段路要走,英国的通胀风险比美国更大。

除了通胀之外,英国就业数据也将公布,届时需要特别关注工资增长是否正在放缓。截至1月的三个月内,就业率下降,失业率上升至3.9%。不包括奖金在内的平均周收入增长已从去年夏天8.9%的峰值放缓至1月份的6.1%。英国央行的一项调查显示,工资增长预期已降至两年来的最低水平,这一趋势在2月份可能会延续。此外,3月零售销售月率也将成为考验经济韧性的晴雨表。

本周看点