本週外盤看點丨IMF發佈經濟展望,中東局勢如何攪動市場?

上週國際市場風雲變幻,美國最新通脹報告超預期,地緣政治因素引發避險情緒,黃金期貨觸及2400美元。

市場方面,道指周跌2.37%,納指周跌0.45%,標普500指數週跌1.55%。

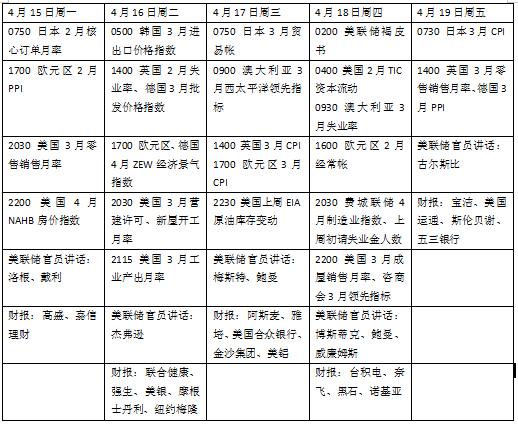

本週看點頗多,中東緊張局勢繼續成爲焦點。美國零售銷售和工業產出將成爲檢驗經濟韌性的重要參考,英國通脹數據可能給英國央行提前降息提供條件。財報季繼續進行,奈飛將成爲首隻公佈業績的明星科技股。世界銀行/國際貨幣基金組織(IMF)2024年春季會議將在華盛頓召開,並將公佈最新經濟展望報告,預計全球經濟增速小幅上修。

美國零售增長能否保持

在最新非農和通脹數據公佈後,外界對美聯儲首次降息的時間進一步推遲至下半年。

本週美聯儲將公佈經濟狀況褐皮書,市場將從中獲得一季度末美國經濟的狀況信息。與此同時,多位美聯儲官員將繼續發表例行講話,有關經濟前景和政策路徑的表述會成爲市場焦點。

數據方面,3月零售銷售月率受到關注。消費者支出是美國經濟的重要支柱,機構預計,受到通脹因素影響,上月零售額增長月率將從此前的0.6%放緩至0.3%。此外,3月工業產出,4月紐約製造業指數和費城聯儲製造業指數,以及初請失業金人數等指標也將成爲經濟現狀的重要信息。

未來一週,美國將公佈一系列房地產數據,包括3月新屋開工、營建許可、成屋銷售、NAHB房價指數等。受到美聯儲政策轉向可能推遲等因素影響,近期美國抵押貸款利率止跌回升,可能對有所企穩的房地產市場造成潛在衝擊,

財報季已經拉開了帷幕,本週值得關注的企業包括高盛、摩根士丹利、美銀、強生、寶潔、美國運通、臺積電和阿斯麥等,奈飛將成爲首隻公佈業績的明星科技股。

原油與黃金

國際油價上週寬幅震盪,國際能源署(IEA)下調石油需求增長預測,不過中東緊張局勢的擔憂提供了買盤支持。WTI原油近月合約周跌1.44%,報85.66美元/桶,布倫特原油近月合約周跌0.79%,報90.45美元/桶。

IEA上週發佈市場月報稱,預計2024年全球需求增長將從之前的130萬桶回落到120萬桶,達到平均1.032億桶/日,並預計明年增長將進一步放緩至110萬桶/日。相比之下,歐佩克維持了此前預計,預計2024年和2025年分別增長220萬桶和180萬桶。

對中東衝突擴散的擔憂繼續衝擊市場。Sevens Report Research在報告中寫道:“市場持有‘根據謠言買入’的頭寸,在缺乏消息的情況下可能會拋售。不過除非有停火的消息,否則與中東地區和俄烏持續的衝突有關的石油市場競購時間越長,價格就會上漲,投資者會感到緊張。”

國際金價盤中飆升至2400美元以上,投資者繼續關注地緣政治緊張局勢和美國降息前景。紐約商品交易所4月交割的COMEX黃金期貨合約周漲1.31%,報2356.20美元/盎司。

中東局勢升級的預期推動了主要漲幅。Kitco Metals高級分析師維科夫(Jim Wyckoff)表示:“真正說明黃金走強的是雖然美元指數和美國國債收益率正在攀升,黃金繼續強勁反彈,這表明避險需求強勁。”

盛寶銀行大宗商品主管漢森(Ole Hansen)列出了黃金將面臨的一些阻力位,分別爲2450美元、2500美元和2645美元,“強勁的勢頭使其成爲對沖基金追逐的目標,並繼續保持現有的多頭頭寸。總的來說,投資金屬市場表明人們對地緣政治和金融穩定都有很多擔憂。”與此同時,高盛將其年終金價預測從每盎司2300美元上調至2700美元。

英國降息進入視野?

歐洲央行上週將利率保持在紀錄高位。決議聲明稱,將根據即將到來的數據作出利率決定,“如果這些數據進一步增強(歐洲央行)對通脹正在以持續的方式接近目標的信心,那麼降低目前的貨幣政策限制水平是合適的。”

根據歐盟統計局的數據,3月份通脹初值同比下降至2.4%。歐洲央行表示,大多數潛在通脹指標正在緩解,工資增長正在放緩,企業正在吸收部分勞動力成本上漲。“我們依賴數據,不依賴美聯儲。”歐央行行長拉加德說,歐元區早期通脹浪潮的性質和整體經濟背景與美國明顯不同,這些差異仍然存在。

經濟前景對歐洲央行至關重要。本週,歐元區2月份的工業生產將受到關注,外界將尋找陷入困境的製造業改善跡象。此外德國和歐元區的4月ZEW情緒調查,以及法國4月商業信心的調查也是焦點。太平洋投資管理公司品浩(PIMCO)投資組合經理維特(Konstantin Veit)在報告中表示:“如果即將到來的數據,尤其是與工資和企業利潤有關的數據,廣泛證實了其3月份預測中的情景,我們相信歐洲央行將開始收回其限制性貨幣政策立場。”他補充道,6月份降息的可能性似乎越來越大。

3月通脹數據將是本週英國最受關注的指標,可能決定英國央行是否會選擇提前降息。英國央行行長貝利上個月表示,未來的會議將對降息進行討論,不過近期政策委員會成員格林表示,降息可能還有一段路要走,英國的通脹風險比美國更大。

除了通脹之外,英國就業數據也將公佈,屆時需要特別關注工資增長是否正在放緩。截至1月的三個月內,就業率下降,失業率上升至3.9%。不包括獎金在內的平均周收入增長已從去年夏天8.9%的峯值放緩至1月份的6.1%。英國央行的一項調查顯示,工資增長預期已降至兩年來的最低水平,這一趨勢在2月份可能會延續。此外,3月零售銷售月率也將成爲考驗經濟韌性的晴雨表。

本週看點