玉米价格分化,东北涨山东落,听谁的?余粮减少,还能涨价嘛?

来源:粮湖传说

(一)玉米现货情况

刚刚过去的一周,作为四月份的第二周,玉米现货延续前期趋势,继续震荡运行,价格小幅回落。不同地区有所分化,东北产区价格稳中偏强,略微上涨;华北地区由于上量增加,售卖进度加快,价格持续回落,小幅下调。进入四月份以后,虽然上量压力远不及三月份,东北政策性收购的持续进行,华北地区中储粮也发力;但是由于下游需求不强,余粮高于去年同期,糙米出库在即,华北地区藤仓出货,上市供应压力偏大,区域性供应宽松,贸易商和烘干塔建库意愿低,因此价格下跌。近期小道消息不断,随着时间推移,玉米供应将进入青黄不接阶段,未来供应压力大减,供应偏向紧张,同时粮权逐步发生转移,因此价格存在止跌企稳的可能性。

近期东北产区直属库收购持续进行,多家直属库开收,第三批增储收而不宣,对市场有所提振,不过收购价格有所回落。东北地区余粮进一步减少,自然干成为市场主流,和去年同期售粮进度相差无几,吉林个别地区甚至快于去年。虽然东北深加工企业加大干粮收购数量,但是由于价格倒挂现象明显,造成外运较难,使得粮源多在本地流通消化,因此玉米价格稳中偏强,小幅提升。港口方面,近日到港量有所减少,下海量略微增加,但是港口库存继续增加,使得港口价格窄幅震荡,略微回落。关注未来政策性变化!4月份东北玉米价格会涨?

作为重要销区的山东地区,由于华北地区余粮较多,小麦上市在即,藤仓出库速度加快,当地面临较强的集中上市压力,玉米加速流入市场。虽然华北地区中储粮发力,多家直属库开收,但当地余粮较多,慢于去年同期水平,直属库收购价格也小幅回落;而且下游需求有限,多数饲料厂未敞开收购,采购节奏放缓,和深加工企业维持刚需采购,滚动刚性补库为主,根据到车上量情况,调整价格。而且华北地区贸易商看空情绪继续升温,市场流通粮源增多,近期山东晨间剩余到车辆处于高位,周日更是高达1376台,因此收购价格持续下调。从中可以明显看出,华北地区供应压力还是偏大。关注未来玉米上量和价格情况!

我们知道糙米出库在即,虽然之前盛传糙米有望延期,但是未正式下文;当周发布16日,山东省储竞价收购13.7万吨,华北地区专项增储活动启动,也造成市场传闻华北增储120万吨消息出台,真假难辨。近期玉米价格多空博弈现象明显增加,北港库存提升,需求较弱,区域价格倒挂,华北地区仍面临较强的上市压力,但是需求的持续消耗,玉米市场余粮逐步减少,下方面临支撑较强。而且粮权已经逐步发生转移,未来更多是贸易商和深加工等需求方的博弈。并且进口政策收紧,替代品优势减弱,上半年向好局面是否改变?未来价格存在一定的不确定性,但是难以大幅下跌,能否再度开启反弹大幕,值得大家深思!

(二)期货行情回顾:

上周美玉米连续合约开盘价433.75美分/蒲式耳,盘中最高449.25美分/蒲式耳,最低427.5美分/蒲式耳,收盘于446.5美分/蒲式耳,涨幅2.94%。

上周玉米2405合约开盘价2423元/吨,盘中最高2425元/吨,最低2391元/吨,收盘于2393元/吨,下跌35元,跌幅1.44%。

当周玉米2407合约开盘价2455元/吨,盘中最高2456元/吨,最低2426元/吨,收盘于2431元/吨,下跌24元,跌幅0.98%。周五夜盘有所反弹上涨。

(三)中国玉米进口来源国相关情况

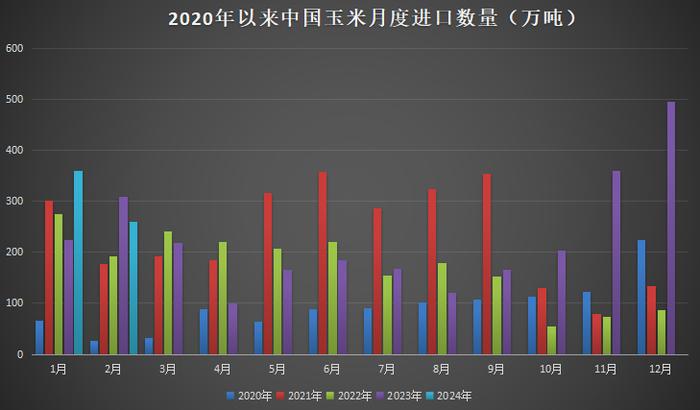

我们知道玉米进口数量也是影响国内价格的重要因素之一,近几年来为满足国内需要,中国进口数量大幅增加,连续四年超过720万吨进口配额。虽然去年国内玉米丰产,但玉米进口数量仍呈现爆发式增长,全年一共进口玉米2713万吨,仅次于2021年创下的2835万吨的历史记录。而且从23年开始,进口来源地更加多元化,不过主要来自巴西、美国和乌克兰等国。

根据海关总署公布的数据显示,2024年3月,中国进口粮食1,164.0万吨;1-3月进口3,841.6万吨,同比增长5.1%。

中国农业部周四发布4月份供需报告,将2023/24年度(10月至9月)的玉米进口预测值调高了250万吨。最新玉米进口预期值为2000万吨,高于3月份预测的1750万吨。如果预测成为现实,将会比2022/23年度的进口量1871万吨高出6.9个百分点。

中国买家正在取消玉米进口订单,以便减少进口高企给国内市场带来的供应压力。

先看下曾经最大的进口来源国之一的乌克兰相关情况

知情人士透露,过去两周内,中国买家取消进口四到五船乌克兰玉米。这些玉米原计划在二季度(4月到6月)运抵中国。未来有可能取消更多来自欧洲的玉米订单。

乌克兰农业部称,截至4月10日,2023/24年度(始于7月)乌克兰谷物出口量为3708.6万吨,比上年同期的3882.4万吨减少4.5%。其中出口2013.3万吨玉米,低于去年同期的2285.8万吨。

而且4月1至10日,乌克兰出口222.7万吨谷物,高于去年同期的84.8万吨。

跟踪和发布出口统计数据的经纪公司Spike经纪公司周三表示,4月份乌克兰可能对中国出口60万吨玉米,其中36万吨已经离开乌克兰港口。5月份可能还会有40万吨乌克兰玉米运往中国。

成员国常驻欧盟代表支持欧盟轮值主席国比利时同欧洲议会代表达成的临时政治协议,同意对乌克兰农产品实施的关税豁免政策再延长一年。

再看下进口玉米来源国之一的巴西情况

巴西全国谷物出口商协会(ANEC)表示,2024年4月份巴西玉米出口量预计为26,728吨,略高上周估计的25,000吨,仍然为2021年4月份以来的最低值。3月份玉米出口量为140,561吨,这是两年来的最低点。去年4月份的玉米出口量为166,522吨。

有关机构数据显示,截至4月7日,2023/24年度首季玉米收获进度为51.0%。

巴西国家商品供应总局(CONAB)发布第七次产量预测报告,将2023/24年度巴西玉米产量预测下调到1.10964亿吨,较3月份预测的1.12753亿吨调低了179万吨或者1.6%。因为主产区马托格罗索州天气不利,玉米种植面积减少,但美国农业部本月维持巴西玉米产量预测不变,仍为1.24亿吨。

不过CONAB将巴西玉米种植面积调高到2038万公顷,略高于上月预测的2036万公顷,较上年减少8.5%,上月预期播种面积同比减少8.6%。

(四)美国玉米相关情况

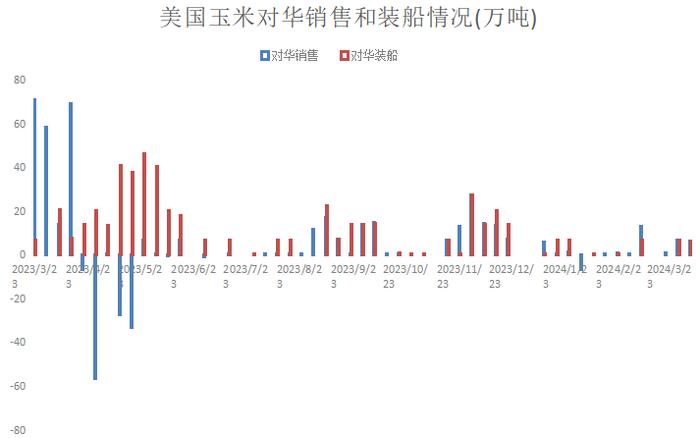

由于墨西哥等国际买家需求减弱,纷纷放缓采购步伐,使得当周美国出口净销售数据继续下滑,大幅下降,低于市场预期。

美国农业部出口销售报告显示,截至4月4日当周,美国2023/24年度玉米出口销售净增32.55万吨,较之前一周减少66%,前期数值为94.8万吨。

其中当周向中国出口销售6.64万吨,前一周向中国销售7.04万吨。去年同期(4月6日当周)向中国销售14.08万吨。

美国出口装船数据有所下滑。当周,美国玉米出口装船为164.14万吨,较前一周小幅减少5%,上期数值为164.14万吨;较前四周均值增加10%。其中,当周向中国大陆出口装运6.65万吨。前期数值为6.94万吨。

截至4月4日,2023/24年度美国对中国(大陆地区)玉米出口装船量为190万吨,去年同期为466万吨。美国对中国已销售但未装船的2023/24年度玉米数量为16万吨,低于去年同期的358万吨。

2023/24年度迄今美国对华玉米销售总量(已经装船和尚未装船的销售量)为206万吨,同比降低75.0%。

(五)行情回顾与未来分析

春节以后的玉米市场行情,无论是期货还是现货,都较节前有所变化,2月份期现双双大涨;不过三月份玉米价格,高开低走,震荡运行,略微回落。节后,东北增储政策性提振,有效提高市场看涨情绪,使得玉米迎来久违的上涨局面,产区价格更是普遍较节前上涨100—150元。不过从3月中下旬开始,随着玉米上量的增加,需求采购积极性较弱,玉米市场利空消息云集,使得价格开始出现回落,华北地区回落较为明显。进入四月份,玉米市场再度迎来诸多利好消息。吉林直属库继续收购,华北中储粮发力;保税区玉米进口政策收紧,糙米出库延期等,但是需求持续疲软,华北面临较强的上量压力,因此山东价格持续回落,东北价格稳中偏强,分化严重。

期货方面,刚刚过去的一周,玉米盘面震荡下行,小幅回落,当周C2405合约下跌1.44%;不过周五夜盘止跌回升,停收于2406元。而且整体看,玉米盘面远强近弱;09合约>07合约>05合约。同时,玉米盘面处于主力转换之际,07有望成为下一主力合约。

未来玉米市场如何运行?小褚依旧从玉米供应和需求、进口数据、期货盘面等方面,再次谈谈个人看法,供大家参考!不足之处,希望大家批评指正。

首先供应方面,龙年以后的增储行为使得玉米供需关系提前发生了变化。政策性收购持续进行,吉林直属库的开收,使得三批增储得到落实,东北地区余粮所剩不多,自然干成为主流。北方地区基层售粮进度有所加快,粮源已经基本转移到贸易商手中,未来供应逐步趋紧;而且华北地区偏慢于去年11个百分点,仍有一定的上市压力,但是山东、河南、山西等地启动了专项增储活动。

新季玉米以来,大家普遍不看好玉米需求;而且饲料厂和深加工采购积极性持续低迷,仍以刚需采购,随用随买为主;近期饲料企业库存也处于低位。最能说明的是,生猪存栏数量在减少,不过三月份补栏速度提升,生猪去产能有望结束,生猪养殖利润转好,处于23年以来较高水平,生猪最差的时候即将结束?深加工开机率处于高位,下游淀粉利润较好,远高于近两年同期;饲料需求有望增加,饲料企业库存虽略增,但是处于低位,未来饲料企业玉米库存有无增加的可能性?继续关注未来饲料厂和深加工采购变化!

而且随着需求的变化,供应的逐步减少,未来是否需要其他替代补充?我们知道是小麦、稻谷和进口是最佳的替代品。糙米出库在即,虽然前段时间,市场传闻有望延期,但是文件未出台,期待消息变化。而且保税区限制进口,利空因素影响如何?

玉米进口方面,虽然前两月到港较往年明显增加,但是根据数据测算,今年上半年玉米进口数量,预计较去年同期减少四百多万吨。从已有数据看,今年采购美玉米仅为30万吨,较去年同期的451.69万吨,不及去年零头;去年11月份以来,美对华出口装运为117万吨,也远低于去年同期331万吨;因此上半年至今,美国玉米到港数量较去年同期减少一百多万吨。按照巴西有关数据,3月玉米出口数量,仅为去年同期的三分之一左右;四月份出口预期也处于近2年最低水平。虽然春节后采购乌克兰玉米,但是数量不多,而且近期洗船,取消了多艘;并且中东冲突加剧,对运输有一定影响。通过以上数据,您认为玉米进口压力如何?上半年进口到港数量不及去年同期,已成事实!

玉米期货方面,过去一周,盘面小幅回落,但是周五夜盘止跌回升。从技术方面看,周线压力比较强,处于均线下方;日线上,近日有企稳反弹迹象。而且玉米主力合约处于主力转换之际,多空主力持仓较为焦灼,再次面临方向抉择。结合基本面分析,下方支撑比较强,09合约反弹动能较强。

虽然近期市场焦灼,博弈增加,多空大战现象明显,市场情绪较前期有所减弱,市场消息满天飞;但是对于玉米后市,小褚还是比较看好。认为随着余粮的进一步减少,利好消息不断增多,渠道库存偏低情况下,上半年盘面难以再大幅下跌,存在较强支撑,未来反弹上涨概率比较大!未来将进入天气炒作和资金情绪热潮中,2409合约有望反弹上涨?您如何判断未来玉米价格走势?

(六)本周观点

综上所述,小编认为,玉米合约面临较强支撑,继续震荡概率比较大,关注上方压力情况;强烈建议大家提前布局远期多单!个人观点,仅供参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!