玉米價格分化,東北漲山東落,聽誰的?餘糧減少,還能漲價嘛?

來源:糧湖傳說

(一)玉米現貨情況

剛剛過去的一週,作爲四月份的第二週,玉米現貨延續前期趨勢,繼續震盪運行,價格小幅回落。不同地區有所分化,東北產區價格穩中偏強,略微上漲;華北地區由於上量增加,售賣進度加快,價格持續回落,小幅下調。進入四月份以後,雖然上量壓力遠不及三月份,東北政策性收購的持續進行,華北地區中儲糧也發力;但是由於下游需求不強,餘糧高於去年同期,糙米出庫在即,華北地區藤倉出貨,上市供應壓力偏大,區域性供應寬鬆,貿易商和烘乾塔建庫意願低,因此價格下跌。近期小道消息不斷,隨着時間推移,玉米供應將進入青黃不接階段,未來供應壓力大減,供應偏向緊張,同時糧權逐步發生轉移,因此價格存在止跌企穩的可能性。

近期東北產區直屬庫收購持續進行,多家直屬庫開收,第三批增儲收而不宣,對市場有所提振,不過收購價格有所回落。東北地區餘糧進一步減少,自然幹成爲市場主流,和去年同期售糧進度相差無幾,吉林個別地區甚至快於去年。雖然東北深加工企業加大幹糧收購數量,但是由於價格倒掛現象明顯,造成外運較難,使得糧源多在本地流通消化,因此玉米價格穩中偏強,小幅提升。港口方面,近日到港量有所減少,下海量略微增加,但是港口庫存繼續增加,使得港口價格窄幅震盪,略微回落。關注未來政策性變化!4月份東北玉米價格會漲?

作爲重要銷區的山東地區,由於華北地區餘糧較多,小麥上市在即,藤倉出庫速度加快,當地面臨較強的集中上市壓力,玉米加速流入市場。雖然華北地區中儲糧發力,多家直屬庫開收,但當地餘糧較多,慢於去年同期水平,直屬庫收購價格也小幅回落;而且下游需求有限,多數飼料廠未敞開收購,採購節奏放緩,和深加工企業維持剛需採購,滾動剛性補庫爲主,根據到車上量情況,調整價格。而且華北地區貿易商看空情緒繼續升溫,市場流通糧源增多,近期山東晨間剩餘到車輛處於高位,週日更是高達1376臺,因此收購價格持續下調。從中可以明顯看出,華北地區供應壓力還是偏大。關注未來玉米上量和價格情況!

我們知道糙米出庫在即,雖然之前盛傳糙米有望延期,但是未正式下文;當週發佈16日,山東省儲競價收購13.7萬噸,華北地區專項增儲活動啓動,也造成市場傳聞華北增儲120萬噸消息出臺,真假難辨。近期玉米價格多空博弈現象明顯增加,北港庫存提升,需求較弱,區域價格倒掛,華北地區仍面臨較強的上市壓力,但是需求的持續消耗,玉米市場餘糧逐步減少,下方面臨支撐較強。而且糧權已經逐步發生轉移,未來更多是貿易商和深加工等需求方的博弈。並且進口政策收緊,替代品優勢減弱,上半年向好局面是否改變?未來價格存在一定的不確定性,但是難以大幅下跌,能否再度開啓反彈大幕,值得大家深思!

(二)期貨行情回顧:

上週美玉米連續合約開盤價433.75美分/蒲式耳,盤中最高449.25美分/蒲式耳,最低427.5美分/蒲式耳,收盤於446.5美分/蒲式耳,漲幅2.94%。

上週玉米2405合約開盤價2423元/噸,盤中最高2425元/噸,最低2391元/噸,收盤於2393元/噸,下跌35元,跌幅1.44%。

當週玉米2407合約開盤價2455元/噸,盤中最高2456元/噸,最低2426元/噸,收盤於2431元/噸,下跌24元,跌幅0.98%。週五夜盤有所反彈上漲。

(三)中國玉米進口來源國相關情況

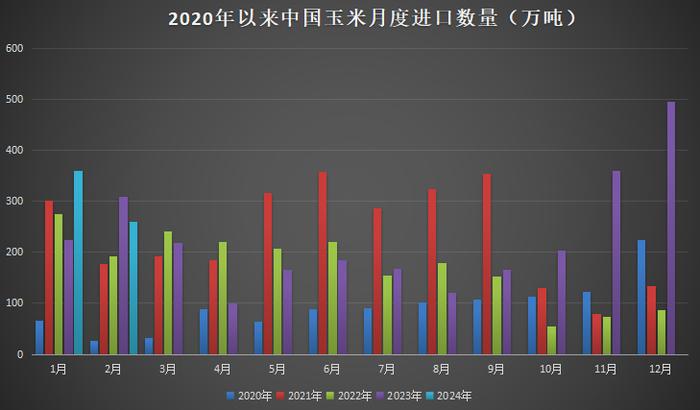

我們知道玉米進口數量也是影響國內價格的重要因素之一,近幾年來爲滿足國內需要,中國進口數量大幅增加,連續四年超過720萬噸進口配額。雖然去年國內玉米豐產,但玉米進口數量仍呈現爆發式增長,全年一共進口玉米2713萬噸,僅次於2021年創下的2835萬噸的歷史記錄。而且從23年開始,進口來源地更加多元化,不過主要來自巴西、美國和烏克蘭等國。

根據海關總署公佈的數據顯示,2024年3月,中國進口糧食1,164.0萬噸;1-3月進口3,841.6萬噸,同比增長5.1%。

中國農業部週四發佈4月份供需報告,將2023/24年度(10月至9月)的玉米進口預測值調高了250萬噸。最新玉米進口預期值爲2000萬噸,高於3月份預測的1750萬噸。如果預測成爲現實,將會比2022/23年度的進口量1871萬噸高出6.9個百分點。

中國買家正在取消玉米進口訂單,以便減少進口高企給國內市場帶來的供應壓力。

先看下曾經最大的進口來源國之一的烏克蘭相關情況

知情人士透露,過去兩週內,中國買家取消進口四到五船烏克蘭玉米。這些玉米原計劃在二季度(4月到6月)運抵中國。未來有可能取消更多來自歐洲的玉米訂單。

烏克蘭農業部稱,截至4月10日,2023/24年度(始於7月)烏克蘭穀物出口量爲3708.6萬噸,比上年同期的3882.4萬噸減少4.5%。其中出口2013.3萬噸玉米,低於去年同期的2285.8萬噸。

而且4月1至10日,烏克蘭出口222.7萬噸穀物,高於去年同期的84.8萬噸。

跟蹤和發佈出口統計數據的經紀公司Spike經紀公司週三表示,4月份烏克蘭可能對中國出口60萬噸玉米,其中36萬噸已經離開烏克蘭港口。5月份可能還會有40萬噸烏克蘭玉米運往中國。

成員國常駐歐盟代表支持歐盟輪值主席國比利時同歐洲議會代表達成的臨時政治協議,同意對烏克蘭農產品實施的關稅豁免政策再延長一年。

再看下進口玉米來源國之一的巴西情況

巴西全國穀物出口商協會(ANEC)表示,2024年4月份巴西玉米出口量預計爲26,728噸,略高上週估計的25,000噸,仍然爲2021年4月份以來的最低值。3月份玉米出口量爲140,561噸,這是兩年來的最低點。去年4月份的玉米出口量爲166,522噸。

有關機構數據顯示,截至4月7日,2023/24年度首季玉米收穫進度爲51.0%。

巴西國家商品供應總局(CONAB)發佈第七次產量預測報告,將2023/24年度巴西玉米產量預測下調到1.10964億噸,較3月份預測的1.12753億噸調低了179萬噸或者1.6%。因爲主產區馬託格羅索州天氣不利,玉米種植面積減少,但美國農業部本月維持巴西玉米產量預測不變,仍爲1.24億噸。

不過CONAB將巴西玉米種植面積調高到2038萬公頃,略高於上月預測的2036萬公頃,較上年減少8.5%,上月預期播種面積同比減少8.6%。

(四)美國玉米相關情況

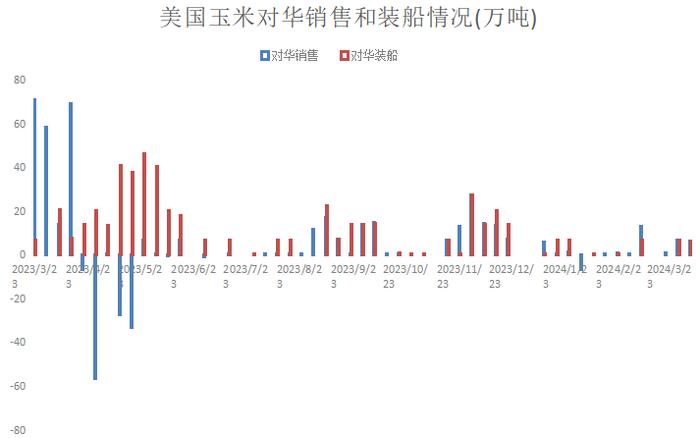

由於墨西哥等國際買家需求減弱,紛紛放緩採購步伐,使得當周美國出口淨銷售數據繼續下滑,大幅下降,低於市場預期。

美國農業部出口銷售報告顯示,截至4月4日當週,美國2023/24年度玉米出口銷售淨增32.55萬噸,較之前一週減少66%,前期數值爲94.8萬噸。

其中當週向中國出口銷售6.64萬噸,前一週向中國銷售7.04萬噸。去年同期(4月6日當週)向中國銷售14.08萬噸。

美國出口裝船數據有所下滑。當週,美國玉米出口裝船爲164.14萬噸,較前一週小幅減少5%,上期數值爲164.14萬噸;較前四周均值增加10%。其中,當週向中國大陸出口裝運6.65萬噸。前期數值爲6.94萬噸。

截至4月4日,2023/24年度美國對中國(大陸地區)玉米出口裝船量爲190萬噸,去年同期爲466萬噸。美國對中國已銷售但未裝船的2023/24年度玉米數量爲16萬噸,低於去年同期的358萬噸。

2023/24年度迄今美國對華玉米銷售總量(已經裝船和尚未裝船的銷售量)爲206萬噸,同比降低75.0%。

(五)行情回顧與未來分析

春節以後的玉米市場行情,無論是期貨還是現貨,都較節前有所變化,2月份期現雙雙大漲;不過三月份玉米價格,高開低走,震盪運行,略微回落。節後,東北增儲政策性提振,有效提高市場看漲情緒,使得玉米迎來久違的上漲局面,產區價格更是普遍較節前上漲100—150元。不過從3月中下旬開始,隨着玉米上量的增加,需求採購積極性較弱,玉米市場利空消息雲集,使得價格開始出現回落,華北地區回落較爲明顯。進入四月份,玉米市場再度迎來諸多利好消息。吉林直屬庫繼續收購,華北中儲糧發力;保稅區玉米進口政策收緊,糙米出庫延期等,但是需求持續疲軟,華北面臨較強的上量壓力,因此山東價格持續回落,東北價格穩中偏強,分化嚴重。

期貨方面,剛剛過去的一週,玉米盤面震盪下行,小幅回落,當週C2405合約下跌1.44%;不過週五夜盤止跌回升,停收於2406元。而且整體看,玉米盤面遠強近弱;09合約>07合約>05合約。同時,玉米盤面處於主力轉換之際,07有望成爲下一主力合約。

未來玉米市場如何運行?小褚依舊從玉米供應和需求、進口數據、期貨盤面等方面,再次談談個人看法,供大家參考!不足之處,希望大家批評指正。

首先供應方面,龍年以後的增儲行爲使得玉米供需關係提前發生了變化。政策性收購持續進行,吉林直屬庫的開收,使得三批增儲得到落實,東北地區餘糧所剩不多,自然幹成爲主流。北方地區基層售糧進度有所加快,糧源已經基本轉移到貿易商手中,未來供應逐步趨緊;而且華北地區偏慢於去年11個百分點,仍有一定的上市壓力,但是山東、河南、山西等地啓動了專項增儲活動。

新季玉米以來,大家普遍不看好玉米需求;而且飼料廠和深加工採購積極性持續低迷,仍以剛需採購,隨用隨買爲主;近期飼料企業庫存也處於低位。最能說明的是,生豬存欄數量在減少,不過三月份補欄速度提升,生豬去產能有望結束,生豬養殖利潤轉好,處於23年以來較高水平,生豬最差的時候即將結束?深加工開機率處於高位,下游澱粉利潤較好,遠高於近兩年同期;飼料需求有望增加,飼料企業庫存雖略增,但是處於低位,未來飼料企業玉米庫存有無增加的可能性?繼續關注未來飼料廠和深加工採購變化!

而且隨着需求的變化,供應的逐步減少,未來是否需要其他替代補充?我們知道是小麥、稻穀和進口是最佳的替代品。糙米出庫在即,雖然前段時間,市場傳聞有望延期,但是文件未出臺,期待消息變化。而且保稅區限制進口,利空因素影響如何?

玉米進口方面,雖然前兩月到港較往年明顯增加,但是根據數據測算,今年上半年玉米進口數量,預計較去年同期減少四百多萬噸。從已有數據看,今年採購美玉米僅爲30萬噸,較去年同期的451.69萬噸,不及去年零頭;去年11月份以來,美對華出口裝運爲117萬噸,也遠低於去年同期331萬噸;因此上半年至今,美國玉米到港數量較去年同期減少一百多萬噸。按照巴西有關數據,3月玉米出口數量,僅爲去年同期的三分之一左右;四月份出口預期也處於近2年最低水平。雖然春節後採購烏克蘭玉米,但是數量不多,而且近期洗船,取消了多艘;並且中東衝突加劇,對運輸有一定影響。通過以上數據,您認爲玉米進口壓力如何?上半年進口到港數量不及去年同期,已成事實!

玉米期貨方面,過去一週,盤面小幅回落,但是週五夜盤止跌回升。從技術方面看,周線壓力比較強,處於均線下方;日線上,近日有企穩反彈跡象。而且玉米主力合約處於主力轉換之際,多空主力持倉較爲焦灼,再次面臨方向抉擇。結合基本面分析,下方支撐比較強,09合約反彈動能較強。

雖然近期市場焦灼,博弈增加,多空大戰現象明顯,市場情緒較前期有所減弱,市場消息滿天飛;但是對於玉米後市,小褚還是比較看好。認爲隨着餘糧的進一步減少,利好消息不斷增多,渠道庫存偏低情況下,上半年盤面難以再大幅下跌,存在較強支撐,未來反彈上漲概率比較大!未來將進入天氣炒作和資金情緒熱潮中,2409合約有望反彈上漲?您如何判斷未來玉米價格走勢?

(六)本週觀點

綜上所述,小編認爲,玉米合約面臨較強支撐,繼續震盪概率比較大,關注上方壓力情況;強烈建議大家提前佈局遠期多單!個人觀點,僅供參考!

重要提示:本文的信息均來源於公開可獲得的資料,所載資料的準確性、可靠性、時效性及完整性力求準確可靠但並不作任何明示或暗示的保證。本文發佈的觀點和信息僅供投資者參考,不構成對任何人的投資建議。期貨的風險和收益比較大,謹慎參與,對於由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!