月月虧,年年虧! 世界鎳王,救不了“兒子”瑞浦蘭鈞

文 | 新浪財經 劉麗麗

瑞浦蘭鈞是“鎳王”青山控股旗下的首家上市公司,曾被譽爲國內動力電池“黑馬”。在儲能電池領域,瑞浦蘭鈞的地位舉足輕重,它被認爲僅次於寧德時代和比亞迪的“行業老三”,但業績卻與前兩位“冰火兩重天”。

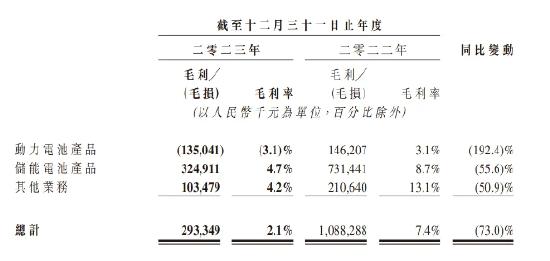

根據瑞浦蘭鈞發佈的2023年業績報告,其毛利爲人民幣2.93億元,比去年同比下降73.0%,年內虧損人民幣19.43億元,比去年增長331.1%。目前該公司已連續4年虧損,且虧損增長速度驚人。

之所以年報成績如此慘淡,主要因爲瑞浦蘭鈞的動力電池和儲能電池兩大板塊收入都在下降。

目前看來,除了寧德時代和比亞迪有明顯競爭優勢,相對安全,儲能企業們正在捲入這場行業洗牌大戰。

收入持續下降, 成本不斷上升

從瑞浦蘭鈞的年報看,這家公司動力及儲能電池2023年的銷量均高於2022年,但由於原材料價格下跌,電池產品售價也隨之下降,動力電池產品銷售收入同比下降7.2%,儲能電池產品銷售收入同比下降16.9%。

受兩大板塊業績不佳拖累,瑞浦蘭鈞2023年毛利下降73.0%,其毛利率從2022年的7.4%下降至2.1%。

對於這樣巨大的虧損增速,瑞浦蘭鈞的解釋是去年鋰電池行業主要原材料價格下行,以及動力電池領域激烈的市場競爭導致的售價降低,“而由於生產週期,原材料價格的下降需要一定時間纔可傳導至銷售成本。”

收入下降, 成本卻還在上升。

值得注意的是,瑞浦蘭鈞的行政開支和金融及合約資產減值虧損淨額增速較高。其2023年行政開支達到人民幣約5.65億元,上漲62.9%。年報對此的解釋是,主要是公司規模持續擴大,管理團隊規模也相應擴大。而同期的研發開支只上漲了29.1%。

在招股書中,瑞浦蘭鈞也談到,“大幅增加行政人員和辦公設備的數目,以趕上迅速增長引致的行政工作,並支持未來擴展”。

金融及合約資產減值虧損淨額方面,由2022年的約人民幣0.81億元上漲267.3%至2023年的約人民幣2.98億元,年報稱,主要由於基於集合及個別基準方式下應收貿易賬款之預期信貸虧損,就應收貿易賬款減值虧損作出的撥備。

從招股說明書的數據看,瑞浦蘭鈞的毛利率一直堪憂,但目前還在持續下行。

其中,動力電池2023年毛損人民幣1.35億元,比2022年的毛利1.46億元大幅下降。儲能電池產品毛利同比下降55.6%,其毛利率由2022年的8.7%下降至2023年的4.7%。

瑞浦蘭鈞一直宣稱堅持“動儲結合”,曾表示動力電池及儲能電池市場均具有巨大的發展潛力,爲滿足下游迅速增長的需求,計劃進一步擴大產能,目標是於2025年底前達成150GWh以上的產能。

爲了實現這個擴產計劃,瑞浦蘭鈞一方面擴建現有工廠,計劃2024年底前擴大嘉善工廠的產能至32GWh,擴大溫州生產工廠的產能至50GWh;另一方面還在新建工廠,計劃在佛山及柳州建立新工廠,計劃產能分別爲30GWh及20GWh。瑞浦蘭鈞還計劃在歐洲、東南亞及南美洲等地建立工廠。

事實上,瑞浦蘭鈞的擴產計劃還是比較激進的,在過往多年大幅增加產能及產量。從2019年1月的2.3GWh產能到2022年9月的32.7GWh產能,在三年多的時間裏,其產能增加超過了10倍。

瑞浦蘭鈞方面表示,虧損的一個重要原因是較多新產能沒有度過生產爬坡期,尚未達到最佳生產利用率。

此外,瑞浦蘭鈞的定價能力也是一個因素。爲了提升市佔率,瑞浦蘭鈞在儲能電池方面,選擇了以價格換市場的戰略,註定也很難提升毛利。

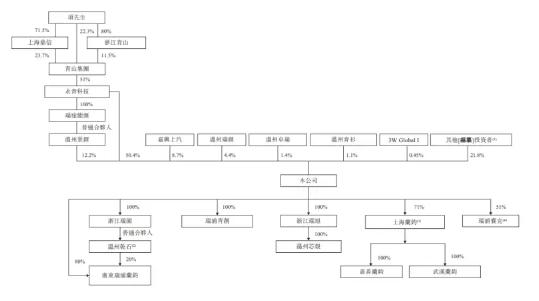

(瑞浦蘭鈞的股權結構)

上海瑞浦或成棄子?

在衝刺IPO的一大波儲能企業裏,瑞浦蘭鈞也許算順利的。瑞浦蘭鈞在港交所上市到現在,已經過去了三個半月。

那時的瑞浦蘭鈞風頭正勁。上市當天瑞浦蘭鈞在港交所的開盤價是18.6港元/股,當日收盤市值達427.6億港元,成爲港股市值最高的鋰電池公司,並且也成爲“鎳王”青山控股集團有限公司旗下首家上市公司。青山集團掌門人項光達之女項陽陽,也出現在了瑞浦蘭鈞的IPO祝捷儀式現場。

招股書顯示,永青科技直接持有瑞浦蘭鈞的50.4%股權,同時永青科技通過全資子公司溫州景鋰持有瑞浦蘭鈞12.2%股份;青山集團擁有永青科技51%的股權,而青山集團由項光達通過上海鼎信及浙江青山直接及間接最終控制57.5%股權。因此,項光達、青山集團、永青科技、瑞途能源、溫州景鋰、浙江青山和上海鼎信共同爲瑞浦蘭鈞的控股股東。

瑞浦蘭鈞,是青山集團在新能源行業佈下的一枚重要棋子,青山集團意圖建立從礦產資源開採到電池應用的全產業鏈。但行業內部人士表示,如果業績一直低迷,青山未來有可能會放棄上海瑞浦。

分析人士認爲,每Wh單價從去年初0.8-0.9元一路降至0.4-0.5元,鋰電產能過剩和產業鏈價格低迷已經是事實。“能驚險撐住價格戰的,從目前公佈年報的公司來看,只有寧德時代和比亞迪,一個有着行業1/3的規模優勢,另一個則自產自銷。”

有一種普遍的看法是,動力電池企業依然需要規模降本來應對未來單價突破0.3元/Wh的考驗,因此許多企業會去卷儲能市場,可這兩個市場都是價格戰重災區。

瑞浦蘭鈞的年報數據,已經顯示出行業增收不增利的普遍現狀,大部分二三線動力電池廠商都面臨着市場份額和盈利水平的雙重下滑。

鎳在三元鋰電池原材料中舉足輕重,在上游原料中,稀有金屬鎳在電池總成本中佔比近30%,高鎳、超高鎳電池佔比更高。作爲手握全球最多鎳礦產資源的企業,青山集團進軍新能源領域是有自己的想法的。大股東能否拉瑞浦蘭鈞一把?

在國內卷生卷死,一部分儲能企業選擇出海淘金,但成功者鮮見。瑞浦蘭鈞也有積極在海外佈局的打算,計劃在歐洲短期內建立電池包生產工廠,並在長期建立電芯生產工廠;在東南亞,有意建立電芯生產工廠;在南美洲,有意建立電池包生產工廠,並打入美洲市場。

這些選擇的背後隱約有大股東青山集團的影子。青山集團在印尼、南美都有產業鏈佈局,應該對瑞浦蘭鈞的海外擴產計劃有所幫助。據業內人士透露,瑞浦蘭鈞計劃在印尼建設公司首家海外工廠,最快明年投產,而且該廠將與青山集團的韋達灣工廠毗鄰而建。

一直處於燒錢期的瑞浦蘭鈞,什麼時候能達到盈虧平衡點?

瑞浦蘭鈞宣稱,其計劃在動力電池領域,重點擴大乘用車客戶羣,特別是中國及海外的中高端乘用車製造商,以及將產品應用擴展到更多場景;在儲能電池方面,擴大客戶羣,包括更多海外儲能集成商,也計劃增加儲能電池包在銷售中的比例。

“市場增速放緩讓新玩家機會變少,沒有進入一線的廠商日子會更加艱難,市場在進一步集中。”行業分析人士表示,出貨量不相上下的二線企業將不得不去打價格戰,但價格戰打下來也可能是兩敗俱傷,最後能留在牌桌上的纔是勝利者。

瑞浦蘭鈞董事長曹輝也曾經表示,“行業競爭已經到了深水區,很多公司都在生死邊緣。90%的電池集成商都會倒下。電池廠倒下兩三家的概率也很高。很多衝進來的公司最後一定是灰頭土臉地出去。”