明基医院IPO:大股东及相关群体持股比例高达96.96% 折旧摊销已高于净利润未来业绩或持续承压

出品:新浪财经上市公司研究院

作者:天利

近日,明基医院集团股份有限公司向港交所递交IPO文件,联席保荐人为中金公司和花旗。根据弗若斯特沙利文的数据,以2022年医疗服务产生的收入计,明基医院是华东地区最大的民营营利性综合医院集团。

招股书显示,明基医院旗下共有两家医院,即南京明基医院和苏州明基医院。其中,南京明基医院为三级甲等医院,于2008年开始运营,2023年实现营收17.08亿元,2021年-2023年的营收年复合增长率为8.85%。苏州明基医院为三级医院,于2013年开始运营,2023年实现营收9.8亿元,2021年-2023年的营收年复合增长率为11.92%。

两家医院构成了明基医院的所有营收,2021年度、2022年度、2023年度,明基医院营业收入分别约为22.24亿元、23.36亿元、26.88亿元,年内利润分别约为6907.5万元、8955万元、1.67亿元,营收稳定增长的情况下利润情况出现显著改善,公司的毛利率也由2021年的15.3%增长至2023年的18.9%。

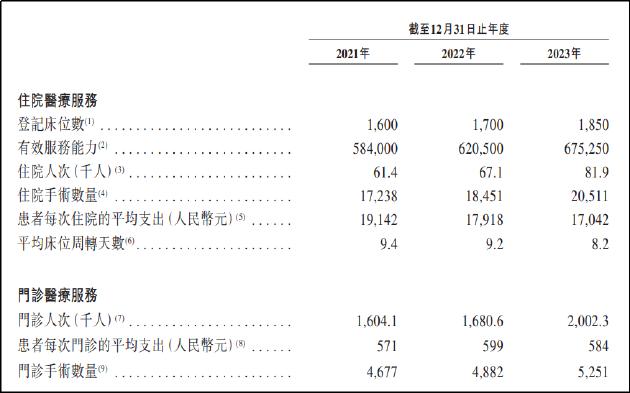

从经营数据看,2021年至2023年期间,明基医院的床位数、住院人次、手术量、床位周转天数、门诊人次等经营指标均实现同比小幅提升。从经营数据及业绩表现看,明基医院整体经营状况稳中向好。

然而,从现金流来看,公司2021年度、2022年度、2023年度经营活动产生的现金流量净额分别为1.04亿元、3.33亿元和3.58亿元,在净利润增长超85%的情况下仅同比微增7.51%。单从经营所得现金看,明基医院报告期内的经营所得现金分别为1.68亿元、3.57亿元、4.19亿元,2023年较2022年同比增长17.37%,增幅与营收增幅相对匹配,但均显著低于净利润同比增幅。

从绝对值看,公司经营性现金流净额显著高于净利润,进一步梳理后发现,公司2023年折旧与摊销费用达1.55亿元,应占联营公司亏损2380万元;2022年公司营运资本变动数额达3800万元。相关数值相较于明基医院的净利润而言较大,对利润增速的影响较为显著,因此净利润增速的参考价值或有限。

抛开净利润表现,从营收及经营所得现金看,明基医院的业务基本盘较为稳定,年增幅约15%左右。但问题在于,这一成绩的背后是两家医院均已成熟运营十余年,医生、设备等已充分适配。而根据招股书,IPO募集资金将拟用于扩充1800张-2200张床位以及购买配套设施等,这一数字已是公司2023年登记床位数的一倍有余,市场需求能否与扩张规模相匹配以及公司能否维持现有的营运管理水平仍有待观察。

近年来,明基医院实际上已逐步扩大投资规模,2021年度、2022年度、2023年度资本开支分别为1.67亿元、2.69亿元和3.51亿元,并推动折旧、摊销数额由2021年的1.31亿元进一步增加至1.55亿元。IPO后,公司资本支出的放大将进一步增加其数额,并或导致本就不高的年利润水平进一步承压。

从资产情况看,明基医院的偿债能力同样面临挑战,公司的流动资产已低于流动负债,2023年流动比率仅0.46,显著低于医院(SW港股)板块企业水平,排名倒数第二,仅高于美中嘉和。

从公司治理角度看,明基医院控股股东为台湾上市企业佳世达科技股份有限公司,该公司通过其全资附属公司(即达利贰投资、达利投资、明基电通股份有限公司及Darly Venture(L))直接及间接拥有明基医院2.33亿股股份,约占公司股权的95.02%。

同时,公司还存在个人股东群体,持股份额为1.94%,而相关个体均为佳世达科技股份有限公司及其联属公司僱员或前僱员或其亲属。佳世达科技及其员工等相关群体合计持有明基医院的比例高达96.96%,公司治理及上市后的流动性风险需要额外关注。

此外,在明基医院递表前夕,CDH Medical Services Limited(简称“CDH”)作为2014年就入股公司的早期投资机构,却于2023年8月17日套现离场。据招股书,CDH于2014年1月与明基医院订立股份认购协议,以1亿美元的价格认购公司6058.5万股股份。2023年8月17日,CDH以1.95亿美元的价格将持有股份出售给明基医院大股东佳世达科技股份有限公司,赚得0.95亿美元套现离场。公司上市在即,陪伴多年的投资机构却提前套现离场,令人颇为不解。