東海期貨:一季度GDP增長有所加快,且超出市場預期

作者:東海期貨明道雨

事件要點:

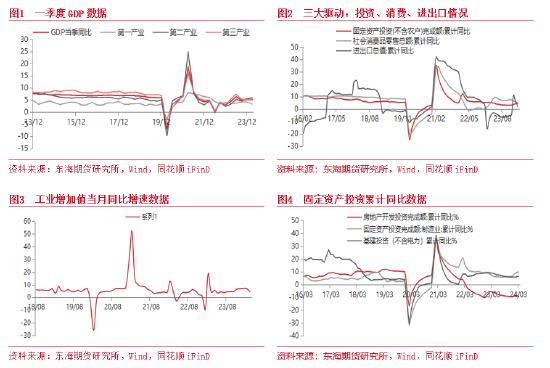

一季度GDP同比增長5.3%,預期4.6%,前值5.2%;環比1.6%,預期1.4%,前值1%。一季度經濟增速大幅超出市場預期。3月份,社會消費品零售總額同比增長3.1%,預期4.6%,前值5.5%,較前值下降2.4個百分點。全國規模以上工業增加值同比增長4.5%,預期6%,前值7%,較前值下降2.5個百分點。1-3月固定資產投資4.5%,預期4.1%,前值4.2%,較前值上升0.3個百分點;其中,3月基建投資7.3%,前值6.3%,較前值上升1%;製造業投資同比10.4%,前值9.4%,較前值上升1%;房地產開發投資同比增長-8.0%,降幅較前值收窄1個百分點,商品房銷售面積同比增長-19.5%,降幅較前值收窄1個百分點,商品房銷售額同比增長-28.3%,降幅較前值收窄1個百分點。

摘要:

Ø 一季度GDP環比加快,且超出市場預期。一季度GDP同比增長5.3%,預期4.6%,前值5.2%,GDP同比增長有所加快且超出市場預期;環比1.6%,預期1.4%,前值1%,GDP環比加快,且超出市場預期。中國3月消費同比增長3.1%、工業增加值同比增長4.5%、固定資產投資4.5%,3月經濟數據好壞參半,其中投資好於預期且繼續回升,消費和工業生產短期有所回落。3月由於去年基數效應較高以及節後消費有所回暖,消費增速繼續下降;投資端房地產投資修復依舊較慢、製造業和基建投資延續回升,出口受海外需求回暖而繼續改善;3月經濟數據好壞參半,但整體略不及市場預期。目前需求端,國內經濟復甦步伐有所加快,工業生產整體有所加快,而且出口持續好轉;而且投資端有所改善,雖然房地產市場修復較慢,但基建投資回升,製造業投資短期繼續回升且保持高速增長。國內外需求整體有所回升且好於市場預期。供給端,短期由於國內需求回升且回升預期隨着政策的逐步落地逐步增強、工業企業開工率有所上升,工業生產整體有所加快。短期國內商品供需端整體雙雙改善,對大宗商品價格有較強的支撐。此次公佈數據好壞參半,但整體好於市場預期,短期對市場影響不大;而從政策方面來看,隨着國內經濟刺激政策陸續落地顯效,經濟復甦有所加快,中長期利好國內市場的回暖。海外方面由於美國經濟極具韌性,而且通脹短期持續反彈,美聯儲降息預期持續減弱,美元短期繼續偏強運行,對貴金屬、有色、能源等外需型商品有一定的壓制;但是由於原油供應端的擾動、地緣風險加劇和全球需求預期回升,大宗商品價格整體偏強運行。

Ø 國內一季度GDP同比和環比有所加快,且超出市場預期。一季度,在黨中央堅強領導下,各地區各部門認真貫徹落實黨中央、國務院決策部署,堅持穩中求進、以進促穩、先立後破,加大宏觀調控力度,突出做好穩預期、穩增長、穩就業工作,在轉方式、調結構、提質量、增效益上持續用力,政策效應不斷顯現,生產需求穩中有升,就業物價總體穩定,市場信心不斷增強,高質量發展取得新成效,國民經濟延續回升向好態勢,開局良好。一季度國內生產總值296299億元,按不變價格計算,同比增長5.3%,預期4.6%;比上年四季度環比增長1.6%,預期1.4%。分產業看,第一產業增加值11538億元,同比增長3.3%;第二產業增加值109846億元,增長6.0%;第三產業增加值174915億元,增長5.0%。一季度GDP同比和環比增長有所加快,且超出市場預期。

Ø 工業生產增速有所下降。3月份,全國規模以上工業增加值同比增長4.5%,預期6%,前值7%,較前值下降2.5個百分點,主要由於節後終端需求恢復偏慢以及部分行業實行減產。分三大門類看,3月份,採礦業增加值同比增長0.2%,製造業增長5.1%,電力、熱力、燃氣及水生產和供應業增長4.9%。由於採暖季結束,煤炭等採礦業生產有所下降;製造業由於國內外需求回升,製造業等工業生產繼續加快,汽車製造業、計算機、通信和其他電子設備製造業同比錄得9.4%和10.6%的大幅增長。隨着國內經濟復甦步伐加快,工業生產增速整體有望整體保持高位。

Ø 國內消費增速繼續回落且不及市場預期。3月份,社會消費品零售總額同比增長3.1%,預期4.6%,前值5.5%,較前值下降2.4個百分點。一方面是由於節後消費放緩。另一方面由於去年基數效應較高。其中菸酒類消費同比增長9.4%,餐飲收入同比增長6.9%,服裝、鞋帽等消費同比增長3.8%,體育娛樂類消費同比增長19.3%,石油及製品類消費同比增長3.5%;消費增速均有所回落。但是家電、傢俱和建築及裝潢類材料等與地產相關消費仍舊是拖累,其中, 建築及裝潢材料類消費同比增長2.8%,傢俱類消費同比增長0.2%。目前來看,消費復甦方向不變,隨着國內疫情的疤痕效應逐步消退、國內消費刺激政策逐步落地顯效,國內消費將繼續恢復。但是,需關注中長期收入增速放緩和消費傾向降低兩個因素對消費的壓制作用。

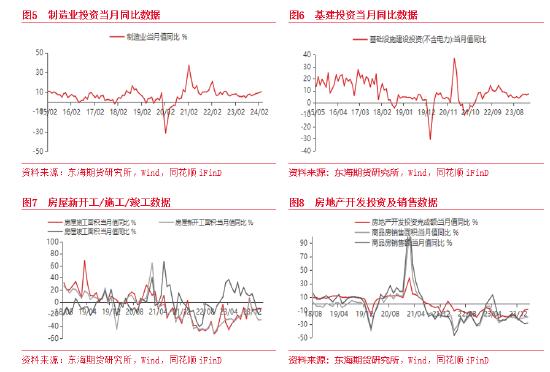

Ø 固定資產投資增速繼續回升。1-3月固定資產投資4.5%,預期4.1%,前值4.2%,較前值上升0.3個百分點,好於市場預期。其中,製造業和基建投資繼續回升;地產投資仍舊較弱。

Ø 房地產銷售和投資仍舊偏弱。3月房地產開發投資同比增長-8.0%,降幅較前值收窄1個百分點,商品房銷售面積同比增長-19.5%,降幅較前值收窄1個百分點,商品房銷售額同比增長-28.3%,降幅較前值收窄1個百分點,房地產銷售和投資降幅短期略有收窄,但整體仍舊偏弱。房地產開發資金來源方面,3月當月同比增長-29%,降幅擴大4.9%,資金來源壓力仍舊較大。房地產新開工面積同比增長-28.7%,降幅較前值收窄1個百分點,施工面積同比增長-10%,降幅較前值縮窄1個百分點,竣工面積同比增長-19.2%,較前值收窄1個百分點。目前房地產資金來源方面,由於銷售端整體較弱,銷售回款下降,以及房企償債壓力較大,雖然房地產企業加大融資、自籌資金力度,但房地產資金來源壓力仍舊較大,且資金主要投向於保交樓的竣工端;施工端和新開工受房企資金問題仍舊較重和企業拿地情況不佳等原因整體仍然較弱。目前房地產市場修復偏慢,房地產景氣度仍舊不高。不過隨着國內穩地產政策陸續加碼出臺,對房地產市場有一定的支撐作用。

Ø 基建投資有所回升。3月基建投資7.3%,前值6.3%,較前值上升1%,基建投資增速有所回升。一方面由於開工旺季來臨;另一方面由於專項債發行加快以及資金到位情況有所改善,在一定程度上支撐基建投資回升。

Ø 製造業投資繼續回升。製造業投資同比10.4%,前值9.4%,較前值上升1%,整體繼續回升。目前國家大力發展投資高科技行業,高科技行業整體維持高景氣水平,專用設備、汽車業、計算機、通信等高技術產業投資依舊保持較高增速;短期由於國內經濟刺激政策陸續落地顯效,經濟回升明顯,企業信心有所回升,製造業投資有所加快。未來一方面隨着製造業企業利潤逐步築底回暖和信心回暖,未來企業資本開支意願可能上升,對製造業投資有一定的支撐;另一方面,目前國外需求增速整體有所回升,國內外有望進入補庫階段,短期製造業投資動力有所加強,支撐整體投資。

Ø 對大宗商品的影響。目前需求端,國內經濟復甦步伐有所加快,工業生產整體有所加快,而且出口持續好轉;而且投資端有所改善,雖然房地產市場修復較慢,但基建投資回升,製造業投資短期繼續回升且保持高速增長。國內外需求整體有所回升且好於市場預期。供給端,短期由於國內需求回升且回升預期隨着政策的逐步落地逐步增強、工業企業開工率有所上升,工業生產整體有所加快。短期國內商品供需端整體雙雙改善,對大宗商品價格有較強的支撐。此次公佈數據好壞參半,但整體好於市場預期,短期對市場影響不大;而從政策方面來看,隨着國內經濟刺激政策陸續落地顯效,經濟復甦有所加快,中長期利好國內市場的回暖。海外方面由於美國經濟極具韌性,而且通脹短期持續反彈,美聯儲降息預期持續減弱,美元短期繼續偏強運行,對貴金屬、有色、能源等外需型商品有一定的壓制;但是由於原油供應端的擾動、地緣風險加劇和全球需求預期回升,大宗商品價格整體偏強運行。

重要聲明

本報告由東海期貨有限責任公司研究所團隊完成,報告中信息均源於公開可獲得資料。東海期貨力求報告內容的客觀、公正,但對這些信息的準確性及完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的觀點、結論和建議等全部內容只提供給客戶做參考之用,並不構成對客戶的投資建議,也未考慮個別客戶特殊的投資目標、財務狀況或需要,客戶不應單純依靠本報告而取代個人的獨立判斷。在任何情況下,本公司不對任何人因使用本報告中的任何內容所導致的任何損失負任何責任,交易者需自行承擔風險。本報告版權僅爲東海期貨有限責任公司研究所所有,未經書面許可,任何機構和個人不得以任何形式翻版、複製發佈,如引用、轉載、刊發,須註明出處爲東海期貨有限責任公司。