【建投阅木集】原木的“地产属性”:复盘政策调控对原木价格的影响

作者 | 中信建投期货研究发展部 陈家谊

本报告完成时间 | 2024年03月28日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

建筑行业占比全球木材需求的首位,根据据世界自然基金会(WWF)的数据,非洲、亚洲和南美洲的绝大多数原木砍伐都是为了木质燃料,而北美和欧洲近90%的原木砍伐和欧洲80%的原木砍伐都是为了工业目的。

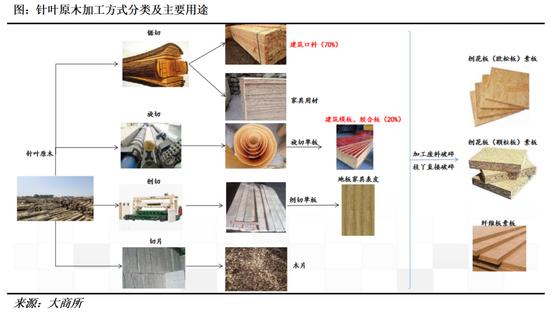

在我国,针叶原木的下游需求主要为建筑口、家具用材、建筑模板和胶合板。其中由针叶原木锯切生产的建筑口料和家具用材占比针叶原木总需求的约70%;通过旋切生产的建筑模板及胶合板占比总需求的约20%;剩下约10%的需求量主要为原木刨切或切片加工后的木片以及地板家具表皮。

房地产行业作为原木消费占比最多的下游行业,行业的景气度和房地产政策直接影响了原木的消费和价格;通过复盘近10年的行情走势,我们发现针叶原木价格和钢材价格呈现高度相关性,且房地产政策调控曾造就了原木以及钢材的大行情,2024年1月以来,我国房地产优化政策继续加码、加速落地,但有复刻2023年走势的可能性,始于强“稳增长”预期,受制于地产需求的偏软,最终兑现“弱现实”。

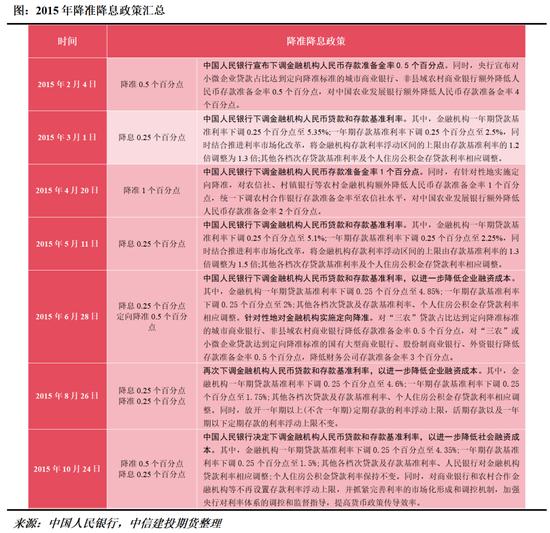

1、连续降准降息刺激原木价格反弹(2015)

在延续2014年经济下行压力加大、楼市库存高企、市场信心不足的背景下,2015年上半年国内钢材与原木市场价格持续走跌。随后宏观政策层面进一步导向稳增长、调结构,央行实行灵活适度的货币政策,连续降准降息,构建宽松的金融信贷环境,减轻购房压力,提升消费能力。2015年内连续6次的降准降息,一方面有助于市场信心恢复,使得钢材和原木市场价格逐渐显现止跌企稳的迹象,另一方面缓解产业链资金紧张局面,释放需求信号,刺激房产市场回暖,使得下半年钢材和原木市场价格回暖。

2、限购限贷持续收缩(2016-2017)

自2016年9月30日以来,楼市调控层层加码,全国超55个城市已发布相关房地产调控政策160余次,中国楼市进入限购限贷持续收缩时代。

多次调控,对于城市住宅价格降温显著,尤其是一线城市,自重启限购政策开始,基本实现房价环比不增加的目标,表明楼市在从严调控下,一线城市炒房热逐渐退去,有效狙击了楼市投资投机行为。但从钢材和原木市场价格走势来看,并未出现于房价同步的降温趋势,相反,二者价格持续走强,可能的原因如下。对于钢材市场而言,2017初供给侧改革加大对于“地条钢”打击,使得钢材供给持续收紧,提振市场参与信心,也正因供给侧改革影响,钢材产量增长受限,价格下跌的压力不大,尤其是螺纹钢基本维持高位震荡,价格持续上升;对于原木市场而言,《“十三五”土壤环境监测总体方案》、《土壤环境监测国控点位布设方案》、《京津冀及周边地区2017年大气污染防治工作方案》等环保政策,以及多国禁止木材出口政策的相继出台,使得众多下游企业面临原材料紧缺问题,同时部分原木因加工企业停顿整治引发供不应求,进而导致原木市场价格持续走高。

3、三道红线(2020)

三道红线是2020年8月,央行、银保监会等机构针对房地产企业提出的指标,分别是剔除预收款项后资产负债率不超过70%、净负债率不超过100%以及现金短债比大于1。

三道红线政策通过限制房企的融资能力,从而减少了房企的拿地规模和激进程度。这有助于稳定地价,减少市场的周期性波动,进而影响房地产市场的整体热度。但同时对房企融资压力增大,8月新开工和土地购置面积大幅回落,后端销售面积增速继续回升;基建增速同比减半,交运投资拖累较大;从价格来看,房地产市场规范化无疑对行业的稳定起到了很好的作用,对地产市场的预期升高,从而反应到商品市场,此前同样处于缓慢下跌状态的钢价与木价都在政策发布后得到了企稳,此后钢价经历了三个月的震荡后开始上行,而木价直接呈现出稳步上涨的趋势。

4、“两集中”政策(2021)

自实施“两集中”政策之后,供地频率明显降低,土地出让集中度显著提升。

受到“三道红线”以及“两集中”政策的影响,地产企业2021年上半年新开工水平相比去年的强度有所减弱,因此市场普遍下调了对于今年下半年旺季的需求预期。

基础设施建设投资自2020年2月后大幅升高,房地产市场迅速回暖,而钢材价格经历了一个月的小幅下跌后开始快速升高,在2020年5月达到顶峰,随后经历迅速回调。政策影响木价变动滞后钢价约两个月,在钢价经历高峰回调后,木价才来到了新高的位置,且随后的回调远没有钢材猛烈,十月份底部企稳之后的反弹幅度也明显强过钢材。但木价与钢价的大致趋势一致,受到“两集中”政策的影响显著。

5、多地松楼市“四限”(2022)

2022年5月,首套房利率下限下调,由此前的“5年期以上LPR”降至“5年期以上LPR减20个基点”。

虽然宏观政策面不断释放宽松信号,但房地产的新开工面积、房地产开发投资额等数据仍表现不佳,成为钢材与木材需求的拖累,这一趋势短时间较难扭转。这也导致了钢价与木价整年持续走低,政策导向的效果并不显著;同时原木的反弹也戛然而止,价格持续走低,放松四限的政策并没有使钢价和木价企稳。

6、“三支箭”政策(2022)

政策带来对钢材的强修复预期与仍然弱势的现实之间的博弈。此轮政策宽松对房地产上游行业的业绩、现金流的影响如何传导仍存在不确定性。

2022年下半年以来,政策从供需两端发力,稳地产力度明显加码。随着“三支箭”组合等改善房企融资环境,各地保交楼、下调首套房贷利率、调整限购限售政策等利好措施密集释放,房屋新开工数据明显增加。同时,地产政策进一步宽松的余量已逐渐减小。

得益于政策的影响,钢材和木材价格都得到了小幅回升,但在随后的23年4月份,木材和钢材几乎同时迎来了暴跌。

7、“831”新政策(2023)

钢价与木价持续上涨,在三月几乎同时遭遇了暴跌,随后在831新政策实施后止住了下跌趋势,由此推动市场在曲折中走向企稳。

年初疫情政策放开+地产政策延续,强预期带动钢材和木材的价格持续上涨,3月份,后续受真实地立需求走弱影响,价格出现暴跌,,8月底受831新政策的影响,使钢价得到了企稳,并在低位震荡;而木价在前两个月得到了一段涨幅,在8月底之后也呈现出与钢价相似的震荡状态,但随后木价先一步结束了横盘,迅速拉升后呈现出缓跌的趋势。

8、万亿国债发行(2023)

钢价和木价受“万亿国债”政策的提振,都出现了一段大幅的上涨,一举结束了钢材自9月底以来的下跌趋势。万亿国债对后续钢价和木价的影响分为两方面,一方面是对实质需求的带动,另一方面是对市场情绪的提振。

统计局数据表明,2023年1-9月基建固定资产投资额同比增速约为8.64%,连续3个月下滑,本次万亿国债规定的用途说明了国家将增加对该板块的投资,缓解基建投资的结构性压力,从而增加对钢材与木材的需求。

2023年由政策带来的钢价和木价上涨后续都受地产需求影响出现回落,作为两种商品需求主力的房地产市场走弱对价格爬升也具有显著的影响。

9、始于强“稳增长”预期,需求或仍然偏弱(2024)

2024年,原木价格预计仍将受到地产行业波动的直接影响。今年以来,全国房地产市场的情况较为不理想,与之前的预期相比有所下降。根据国家统计局数据显示,2024年1-2月期间,全国房地产开发投资同比下降了9%,其中住宅投资下降了9.7%。同时期,全国新建商品房销售面积同比下降了20.5%,其中住宅销售面积下降了24.8%。

2024年内走势有复刻2023年走势的可能性,始于强“稳增长”预期,但受制于地产需求的偏软,最终兑现“弱现实”。

作者姓名:陈家谊

期货从业信息:F03090929

期货交易咨询从业信息:Z0019860