【建投閱木集】原木的“地產屬性”:覆盤政策調控對原木價格的影響

作者 | 中信建投期貨研究發展部 陳家誼

本報告完成時間 | 2024年03月28日

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平臺暫時無法設置訪問限制,若您並非符合規定的交易者,爲控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

建築行業佔比全球木材需求的首位,根據據世界自然基金會(WWF)的數據,非洲、亞洲和南美洲的絕大多數原木砍伐都是爲了木質燃料,而北美和歐洲近90%的原木砍伐和歐洲80%的原木砍伐都是爲了工業目的。

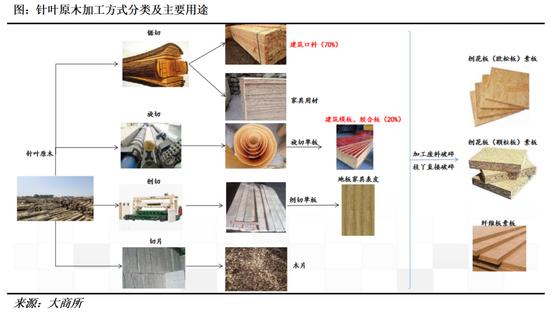

在我國,針葉原木的下游需求主要爲建築口、傢俱用材、建築模板和膠合板。其中由針葉原木鋸切生產的建築口料和傢俱用材佔比針葉原木總需求的約70%;通過旋切生產的建築模板及膠合板佔比總需求的約20%;剩下約10%的需求量主要爲原木刨切或切片加工後的木片以及地板傢俱表皮。

房地產行業作爲原木消費佔比最多的下游行業,行業的景氣度和房地產政策直接影響了原木的消費和價格;通過覆盤近10年的行情走勢,我們發現針葉原木價格和鋼材價格呈現高度相關性,且房地產政策調控曾造就了原木以及鋼材的大行情,2024年1月以來,我國房地產優化政策繼續加碼、加速落地,但有復刻2023年走勢的可能性,始於強“穩增長”預期,受制於地產需求的偏軟,最終兌現“弱現實”。

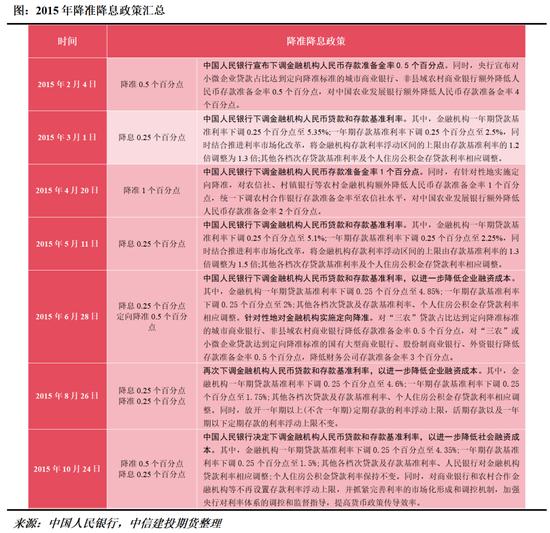

1、連續降準降息刺激原木價格反彈(2015)

在延續2014年經濟下行壓力加大、樓市庫存高企、市場信心不足的背景下,2015年上半年國內鋼材與原木市場價格持續走跌。隨後宏觀政策層面進一步導向穩增長、調結構,央行實行靈活適度的貨幣政策,連續降準降息,構建寬鬆的金融信貸環境,減輕購房壓力,提升消費能力。2015年內連續6次的降準降息,一方面有助於市場信心恢復,使得鋼材和原木市場價格逐漸顯現止跌企穩的跡象,另一方面緩解產業鏈資金緊張局面,釋放需求信號,刺激房產市場回暖,使得下半年鋼材和原木市場價格回暖。

2、限購限貸持續收縮(2016-2017)

自2016年9月30日以來,樓市調控層層加碼,全國超55個城市已發佈相關房地產調控政策160餘次,中國樓市進入限購限貸持續收縮時代。

多次調控,對於城市住宅價格降溫顯著,尤其是一線城市,自重啓限購政策開始,基本實現房價環比不增加的目標,表明樓市在從嚴調控下,一線城市炒房熱逐漸退去,有效狙擊了樓市投資投機行爲。但從鋼材和原木市場價格走勢來看,並未出現於房價同步的降溫趨勢,相反,二者價格持續走強,可能的原因如下。對於鋼材市場而言,2017初供給側改革加大對於“地條鋼”打擊,使得鋼材供給持續收緊,提振市場參與信心,也正因供給側改革影響,鋼材產量增長受限,價格下跌的壓力不大,尤其是螺紋鋼基本維持高位震盪,價格持續上升;對於原木市場而言,《“十三五”土壤環境監測總體方案》、《土壤環境監測國控點位佈設方案》、《京津冀及周邊地區2017年大氣污染防治工作方案》等環保政策,以及多國禁止木材出口政策的相繼出臺,使得衆多下游企業面臨原材料緊缺問題,同時部分原木因加工企業停頓整治引發供不應求,進而導致原木市場價格持續走高。

3、三道紅線(2020)

三道紅線是2020年8月,央行、銀保監會等機構針對房地產企業提出的指標,分別是剔除預收款項後資產負債率不超過70%、淨負債率不超過100%以及現金短債比大於1。

三道紅線政策通過限制房企的融資能力,從而減少了房企的拿地規模和激進程度。這有助於穩定地價,減少市場的週期性波動,進而影響房地產市場的整體熱度。但同時對房企融資壓力增大,8月新開工和土地購置面積大幅回落,後端銷售面積增速繼續回升;基建增速同比減半,交運投資拖累較大;從價格來看,房地產市場規範化無疑對行業的穩定起到了很好的作用,對地產市場的預期升高,從而反應到商品市場,此前同樣處於緩慢下跌狀態的鋼價與木價都在政策發佈後得到了企穩,此後鋼價經歷了三個月的震盪後開始上行,而木價直接呈現出穩步上漲的趨勢。

4、“兩集中”政策(2021)

自實施“兩集中”政策之後,供地頻率明顯降低,土地出讓集中度顯著提升。

受到“三道紅線”以及“兩集中”政策的影響,地產企業2021年上半年新開工水平相比去年的強度有所減弱,因此市場普遍下調了對於今年下半年旺季的需求預期。

基礎設施建設投資自2020年2月後大幅升高,房地產市場迅速回暖,而鋼材價格經歷了一個月的小幅下跌後開始快速升高,在2020年5月達到頂峯,隨後經歷迅速回調。政策影響木價變動滯後鋼價約兩個月,在鋼價經歷高峯迴調後,木價纔來到了新高的位置,且隨後的回調遠沒有鋼材猛烈,十月份底部企穩之後的反彈幅度也明顯強過鋼材。但木價與鋼價的大致趨勢一致,受到“兩集中”政策的影響顯著。

5、多地松樓市“四限”(2022)

2022年5月,首套房利率下限下調,由此前的“5年期以上LPR”降至“5年期以上LPR減20個基點”。

雖然宏觀政策面不斷釋放寬鬆信號,但房地產的新開工面積、房地產開發投資額等數據仍表現不佳,成爲鋼材與木材需求的拖累,這一趨勢短時間較難扭轉。這也導致了鋼價與木價整年持續走低,政策導向的效果並不顯著;同時原木的反彈也戛然而止,價格持續走低,放鬆四限的政策並沒有使鋼價和木價企穩。

6、“三支箭”政策(2022)

政策帶來對鋼材的強修復預期與仍然弱勢的現實之間的博弈。此輪政策寬鬆對房地產上游行業的業績、現金流的影響如何傳導仍存在不確定性。

2022年下半年以來,政策從供需兩端發力,穩地產力度明顯加碼。隨着“三支箭”組合等改善房企融資環境,各地保交樓、下調首套房貸利率、調整限購限售政策等利好措施密集釋放,房屋新開工數據明顯增加。同時,地產政策進一步寬鬆的餘量已逐漸減小。

得益於政策的影響,鋼材和木材價格都得到了小幅回升,但在隨後的23年4月份,木材和鋼材幾乎同時迎來了暴跌。

7、“831”新政策(2023)

鋼價與木價持續上漲,在三月幾乎同時遭遇了暴跌,隨後在831新政策實施後止住了下跌趨勢,由此推動市場在曲折中走向企穩。

年初疫情政策放開+地產政策延續,強預期帶動鋼材和木材的價格持續上漲,3月份,後續受真實地立需求走弱影響,價格出現暴跌,,8月底受831新政策的影響,使鋼價得到了企穩,並在低位震盪;而木價在前兩個月得到了一段漲幅,在8月底之後也呈現出與鋼價相似的震盪狀態,但隨後木價先一步結束了橫盤,迅速拉昇後呈現出緩跌的趨勢。

8、萬億國債發行(2023)

鋼價和木價受“萬億國債”政策的提振,都出現了一段大幅的上漲,一舉結束了鋼材自9月底以來的下跌趨勢。萬億國債對後續鋼價和木價的影響分爲兩方面,一方面是對實質需求的帶動,另一方面是對市場情緒的提振。

統計局數據表明,2023年1-9月基建固定資產投資額同比增速約爲8.64%,連續3個月下滑,本次萬億國債規定的用途說明了國家將增加對該板塊的投資,緩解基建投資的結構性壓力,從而增加對鋼材與木材的需求。

2023年由政策帶來的鋼價和木價上漲後續都受地產需求影響出現回落,作爲兩種商品需求主力的房地產市場走弱對價格爬升也具有顯著的影響。

9、始於強“穩增長”預期,需求或仍然偏弱(2024)

2024年,原木價格預計仍將受到地產行業波動的直接影響。今年以來,全國房地產市場的情況較爲不理想,與之前的預期相比有所下降。根據國家統計局數據顯示,2024年1-2月期間,全國房地產開發投資同比下降了9%,其中住宅投資下降了9.7%。同時期,全國新建商品房銷售面積同比下降了20.5%,其中住宅銷售面積下降了24.8%。

2024年內走勢有復刻2023年走勢的可能性,始於強“穩增長”預期,但受制於地產需求的偏軟,最終兌現“弱現實”。

作者姓名:陳家誼

期貨從業信息:F03090929

期貨交易諮詢從業信息:Z0019860