樂普醫療交出5年最差成績單:收併購驅動模式熄火 增長天花板或已顯現

出品:新浪財經上市公司研究院

作者:天利

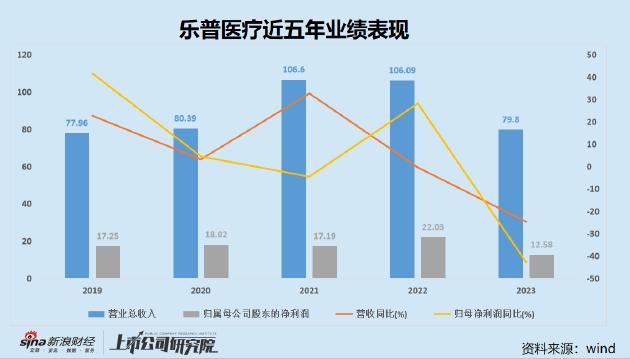

近日,樂普醫療披露2023年年報。報告顯示,公司報告期內營業收入、歸母淨利潤雙雙大幅下降。其中,實現營業總收入79.80億元,同比下降24.78%;歸母淨利潤12.58億元,同比下降42.91%,創下自2019年以來的年度業績新低;扣非淨利潤11.23億元,同比下降47.60%;經營活動產生的現金流量淨額爲9.90億元,同比下降64.51%。

分業務看,醫療器械業務、藥品業務、醫療服務及健康業務爲樂普醫療的支柱業務,業務收入佔營收總額的比例分別46.04%、38.14%、15.81%。其中,醫療器械板塊實現營業收入36.7億元,同比下降37.50%;藥品板塊實現營業收入30.4億元,同比下降11.47%;醫療服務及健康管理收入12.62億元,同比下降2.37%。

在業績說明會上,樂普醫療相關負責人表示,公司藥品面臨續標的壓力,合規反腐行動對醫療器械行業造成了一定影響,此外,公司應急快速檢測試劑盒和PCR產品銷售對業績的擾動也比較大。結合業績看,醫療器械、醫療服務及健康管理剔除體外診斷、應急相關收入後營收同比增長率分別爲6.70%、6.53%。

從表面數據看,樂普醫療2023年業績大幅下滑主要由於往期部分業務的快速增長不具可持續性,前期基數較高所致。但從更長的時間跨度來看,樂普醫療面臨的主要問題或並非在於檢測試劑等一次性收入帶來的業績擾動,而是隨着體量的擴大,併購換增長模式的邊際效應不斷減弱的同時,融資環境收緊導致收併購循環正被打破。

2014年至2019年五年間,樂普醫療憑藉高毛利的冠脈支架業務以及對外收購,形成了器械+藥品兩大核心主業並推動業績高速增長,2014年-2019年營業總收入年複合增長率達36.11%,公司也成爲醫療領域內屈指可數的幾大白馬股代表之一。

但收併購所帶來的後遺症也尤爲明顯。2017年至2019年,樂普醫療總負債分別達57.63億元、85.25億元、79.21億元,對應資產負債率38.13%、56.4%、49.72%。2020年的冠脈支架集採又對當時樂普醫療的業績造成顯著衝擊,公司季度盈利首次由正轉負。

負債高企及業績下滑對樂普醫療資金鍊安全造成較大挑戰,樂普醫療資金“飢渴”症開始顯現。2020年,樂普醫療於股價低位時仍推出31.8億元定增方案,但由於業績出現下滑,商譽高企,以及公司實控人多次減持,市場質疑聲音不斷,定增方案最終未果。

隨後,樂普醫療不斷嘗試通過各種渠道進行融資以降低財務槓桿。例如,2021年3月推出16.38億元可轉債融資方案,初始轉股價格爲29.73元/股;同年,公司擬分拆樂普診斷於科創板上市,但未獲通過;2022年2月,樂普醫療將旗下聚焦於腫瘤治療的創新藥研發企業樂普生物分拆至港交所上市,募資8億港元;2022年9月,樂普醫療在瑞士證券交易所發行GDR,募集資金總額約2.24億美元;2022年10月,將聚焦於心髒瓣膜和封堵器的心泰醫療分拆至港交所上市,募資5.67億港元。

在外界不斷輸血的背景下,樂普醫療的資產負債率顯著改善,截至2023年已降至30.07%。至此,2019年之前大舉併購所產生的償債風險基本得到妥善解決,但商譽問題仍然懸而未決。

近十年間,樂普醫療的商譽不斷攀升,2023年對收購蘇州博思美形成的1.23億元商譽計提減值準備3345.19萬元後,賬面仍有35.04億元商譽。2024年一季度,這一數值再次提升至37.52億元。

具體到部分形成商譽且數值較大的事項看,2023年期末,樂普藥業期末商譽餘額爲3.11億元,2019年至今均未計提;浙江樂普藥業期末商譽餘額爲3.75億元,2019年至今均未計提;秉琨醫療期末商譽餘額爲5.33億元;博鰲生物期末商譽餘額爲2.59億元,2019年至今均未計提。

其中,樂普藥業、浙江樂普藥業、秉琨醫療均爲2023年公司主要子公司,對公司淨利潤影響達10%以上。對歷年數據進行彙總後發現,雖一直未對相關公司形成的商譽進行減值計提,但其業績表現已出現明顯下滑。

樂普藥業主要產品包括硫酸氫氯吡格雷、蘭索拉唑、頭孢菌素類等,2019年-2023年營收分別爲24.95億元、22.18億元、21.33億元、24.5億元和19.69億元;浙江樂普藥業主要從事心血管類、抗腫瘤類以及抗感染類、神經系統類系列的醫藥產品研發、生產和銷售,2019年-2023年營收分別爲15.7億元、14.38億元、13.26億元、11.78億元和11.56億元。

秉琨醫療2023年實現營收5.5億元,相比2022年的5.34億元幾無增長。值得一提的是,樂普醫療在2023年年報中首次列示了可收回金額按預計未來現金流量的現值確定。其中,對秉琨醫療預測期的關鍵參數爲收入增長率12.47%,利潤率29.26%;樂普藥業收入增長率2.00%,利潤率32.74%;浙江樂普藥業收入增長率2.00%,利潤率23.34%。結合已有數據來看,相關測算或顯樂觀。

事實上,近五年來,樂普醫療藥品業務整體營收已逐年下滑,並對公司整體業績造成拖累。醫療器械業務營收在2021年、2022年短暫井噴後,也隨着檢測試劑市場的急速萎縮迅速下降,2023年降低至36.74億元,相比於疫情前2019年的36.23億元幾無增長。醫療服務及健康管理業務長期不見起色。

由此可見,樂普醫療的增長天花板或早已顯現,只是2020年市場對於檢測產品等需求的爆發一定程度上掩蓋了公司業務存在的問題。隨着收併購的放緩,公司業績高速增長的時代或已面臨終局。

從年報中不難發現,樂普醫療仍嘗試通過收併購維持業績增長。報告期內,樂普醫療收購併增資上海固容取得其70%股權;收購普潤醫療70%股權後持股比例達到100%;收購沈大內窺鏡60%股權。

然而,收購企業並表之後,公司2023年全年營收、歸母淨利潤仍幾與2019年持平,可見隨着體量的擴大,收併購能爲業績帶來的邊際效應不斷減弱。那麼,如果進行更大規模的收併購是否可行?答案或許同樣不容樂觀。

2023年,樂普醫療的有息負債(包括短期借款、長期借款、應付債券、一年內到期的長期借款)規模由2022年的28.91億元顯著提升至45.9億元,而公司現金類資產餘額爲44.96億元,尚無法覆蓋有息債務。

市值方面,樂普醫療股價已由2020年45.25元/股的高點一路下跌至目前的13.9元/股,股價遭遇膝蓋斬,已大幅低於2021年可轉債初始轉股價格,結合市場融資環境趨嚴的現狀來看,股權再融資空間十分有限。

或許是認清了這一現狀,樂普醫療管理層提出2024年全年淨利預期25億左右,同時不再進行大額資本開支,未來將側重加大分紅和回購力度。但是在商譽懸頂,收購而來的業務大多 缺乏護城河,疊加集採常態化和賽道內卷現象突出的情況下,2024年預期業績能否兌現或需要打上一個大大的問號。