被嫌棄的“茶飲第二股”茶百道:上市兩日市值蒸發88億 加盟拓店增速接連下滑、直營店毛利率跌至11%

出品:新浪財經上市公司研究院

作者:大眼看茶飲/Maggie

4月23日,茶百道正式登陸港交所成爲“新式茶飲第二股”,令衆多投資者意想不到的是,茶百道上市即破發,低開10.06%,盤中跌幅一度突破30%,最終收12.8港元/股,首日跌幅達26.86%。4月24日,茶百道股價並沒有止跌的意思,低開後進一步下挫最終跌幅達9.38%,股價收11.6港元/股。

茶百道上市後股價大跌似乎並非意料之外,公司上市前公開招股階段散戶、機構打新熱情不高或就暗示了這個結局。那麼爲何茶百道上市後投資者紛紛用腳投票,首日破發,連續兩日大跌?我們認爲主要是存在以下幾方面原因:

(1)新式茶飲賽道偏離了資本市場“審美”:近年來,源源不斷有新式茶飲品牌推出、並靠着加盟擴張的模式及重金營銷迅速打開市場,市場競爭越發白熱化。

(2)茶百道長期增長預期並不明瞭:和衆多新式茶飲品牌一樣,茶百道的增長邏輯也建立在持續開店拓張後,向加盟商銷售物料、設備獲利。2021年,茶百道門店增速顯著下降,營收增速隨之下滑。隨着市場競爭加劇、線下門店趨於飽和等因素,茶百道靠加盟擴張帶領增長的前景並不明瞭。

(3)其他:IPO未引入基石投資者、上市前夕大手筆分紅影響投資者信心、估值或過高等。

開盤即破發:上市僅兩天股價下跌34%、蒸發88億市值 茶百道或偏離資本市場審美

4月15日,據港交所公告,茶百道開啓招股,4月23日,萬衆矚目的“新式茶飲第二股”茶百道登陸港交所,發行市值高達258.59億元。然而,無論是招股期間還是上市後,茶百道的表現均較弱。

茶百道此次港股IPO擬發行1.5億股H股,募資25.9億港元,是今年以來港股募資額最大的IPO項目,其中1成用於公開發售供散戶打新,九成用於國際發售給機構投資者。但是,茶百道公開招股狀況並不理想,特別是散戶和機構打新的熱情並不高。據證券時報報道,茶百道公開發售首日結果不甚理想。根據AIPO數據顯示,茶百道公開發售集資額爲2.59億港元,招股孖展資金總計爲0.97億港元,未足額認購。

招股不順,成功上市後的茶百道開盤即破發,低開10.06%,盤中跌幅一度突破30%,最終收12.8港元/股,首日跌幅達26.86%。4月24日,茶百道股價並沒有止跌的意思,低開後進一步下挫最終跌幅達9.38%,股價收11.6港元/股。也就是說,初登陸港交所兩日,茶百道相比發行市值跌去了近88億市值。

機構、散戶打新熱情不高,上市後投資者又紛紛“用腳投票”導致公司股價大跌,哪些因素影響茶百道的資本市場預期呢?想必這既有行業、發行定價是否公允等因素,也有公司自身經營的因素。

首先,從行業角度看,新式茶飲賽道除了靠加盟擴店外,講不出新故事,該賽道似乎也偏離了資本市場審美,無論是上市公司奈雪的茶股價頻創歷史新低,還是奈雪的茶破發等,都說明了新式茶飲賽道已不像2021年及之前那般火爆。

放眼現在的新式茶飲賽道,大多都在靠加盟擴店“跑馬圈地”講高增故事,擴張降速後高增長的故事很多便戛然而止。但值得關注的是,新式茶飲品牌還源源不斷有新品牌誕生,並靠着營銷和加盟擴店的套路快速壯大,這也使得市場品牌內卷嚴重、行業競爭越發白熱化。除了靠加盟講門店數量增長的故事外,新式茶飲似乎也講不出更好、更新的故事。

其次,從茶百道自身來看,公司此次發行市值雖高達258.59億元,但卻未引入基石投資者,存在估值過高的嫌疑。上市企業引入基石投資者,基石投資者通常是大型機構投資者、知名個人投資者或其他有影響力的投資者,按發行價格承諾購買一定數量的股票,並在一定期限內不出售這些股票。一方面是爲了給市場一個相對有公信力的參考,另一方面也爲上市企業銷售股份打下強心針。

據有關業內人士所述,基石投資者的缺失可能意味着這家企業的估值過高,或者管理層存在問題,抑或是企業未來盈利前景不被看好。這在一定程度上可能影響了機構投資者和個人投資者的信心,茶百道公開招股時投資者熱情並不高或也印證了這一點。

最後,也是最關鍵的一點,或還在於市場投資者對於茶百道的經營狀況缺乏信心。通過公司2023年經營狀況來看,茶百道加盟門店同比增長率進一步下降,直營門店毛利率進一步下降至11.1%或也暗示下游加盟商盈利狀況欠佳等。

茶百道加盟擴店增速連續兩年下滑 直營店創收增速大幅下滑、毛利率降至11.1%

茶百道的收入主要來自兩個方面:(1)向加盟商銷售貨品及設備;(2)向加盟商收取特許權使用費及加盟費。在公司招股書中也提到,公司主要通過加盟模式營運茶百道網絡,加盟模式是公司業務快速增長及成功的關鍵。

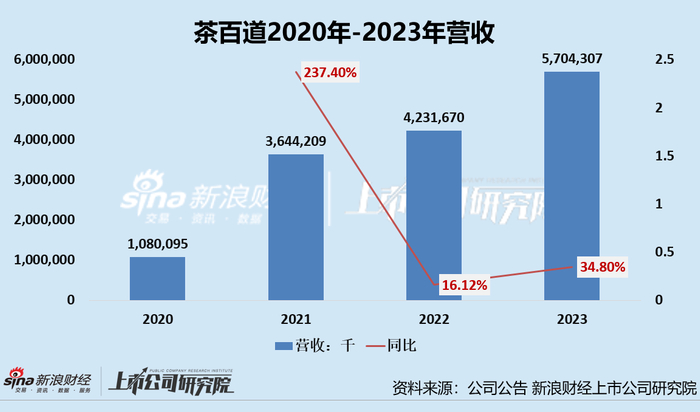

從營收構成來看,源自加盟商的貨品及設備銷售收入、特許權使用費及加盟費收入佔比常年超99%。2020-2023年,茶百道的營收分別爲10.8億元、36.44億元、42.31億元及57.04億元。其中,茶百道貨品及設備銷售收入分別爲10.21億元、34.47億元、40.20億元及54.20億元,分別佔比94.5%、94.6%、95%及95%;特許權使用費及加盟費收入爲0.53億元、1.59億元、1.72億元及2.32億元,分別佔比4.9%、4.4%、4.0%及4.1%。

因此,對於主要靠向加盟商銷售貨品、設備及收取加盟費得新式茶飲品牌而言,其增長邏輯主要還是建立在吸引加盟商加入擴店之中,這也是爲何衆多新式茶飲品牌在打出知名度後都在招商加盟拓店的根本原因。結合茶百道近年來門店拓展情況和業績增長狀況,我們不難發現二者間緊密的聯繫。

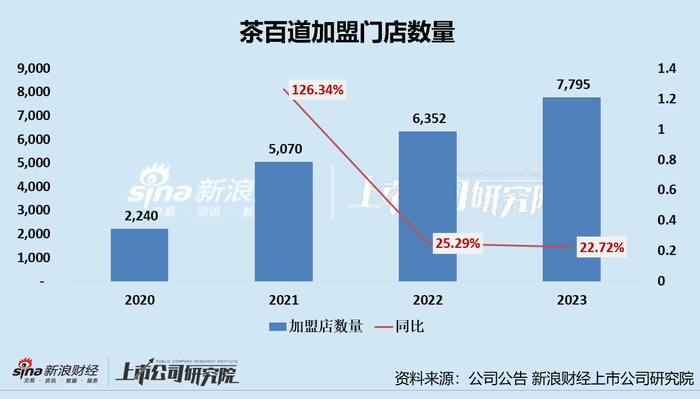

截至2023年底,茶百道有6588家加盟店,直營店僅6家。據公司招股書,2020-2023年,茶百道加盟門店數量分別爲2240家、5070家、6352家及7795家,分別同比增長300%+、126.34%、25.29%及22.72%。

加盟模式是茶百道業務快速增長及成功的關鍵,但很關鍵的一點在於茶百道的持續擴店拉動營收增長的邏輯似乎可持續性較差。通過近年來加盟門店數量,我們不難看出,茶百道線下加盟門店早已過了“跑馬圈地式”快速增長階段,2022年起加盟門店增速大幅下滑僅同比增長25.29%,2023年加盟門店增速進一步下降至22.72%。公司營收表現與門店擴張表現走勢相近,門店擴張速度在2022年顯著下降後,茶百道營收增速也由2021年237.4%的同比增速下降至16.12%,2023年營收雖同比增長34.80%,但仍遠不及2021年水平。

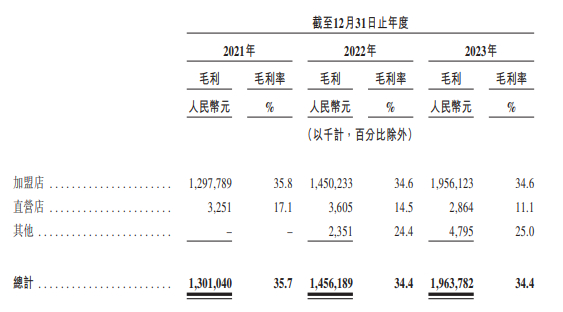

另外,通過茶百道直營門店經營狀況可以看出,開一個茶百道門店賣茶飲的賺錢效應似乎並沒有那麼強。截至2023年底,茶百道僅有6家門店爲茶百道直營店。2023年的營收爲0.26億元,僅同比增長3.61%。

同時,直營門店的銷售毛利率更是連年下降,2021-2023年,茶百道直營門店的銷售毛利率分別爲17.1%、14.5%、11.1%,其中2023年較2022年下降3.4個百分點。值得關注的是,茶百道直營店選址均較好,毛利率尚且如此,很難想象下面加盟店的盈利狀況。

(資料來源:公司招股書)

對此,一個茶百道的加盟商告訴我們:“茶百道勢能下降的很厲害,選址不好,很容易被房租、人工、物料等成本壓垮,好不容易回本了,又要去進大批物料或重新裝修店面,錢又鋪進去了”。

不過,賣出一杯飲品是否能賺到錢、能賺多少錢,只要門店還在擴張、只要加盟商還在銷售飲品,就需要向茶百道購買食材、包裝材料、設備等輕資產運營模式,這門生意無疑是旱澇保收。但是在加盟擴店速度連年下降、“門店表率”——直營店毛利率降至11%的狀況下,茶百道可否持續吸引大批加盟商加入存疑,而這與公司的增長緊密相關。