中東局勢撲朔迷離 國際油價怎麼走?

來源:芝商所CMEGroup

導言:本週(4.18-4.24),原油整體呈現區間震盪的走勢,WTI本週均價82.98美元/桶,較前一週下跌1.85美元/桶,或-2.18%。周內市場消息喜憂參半,伊朗對於遭受無人機襲擊事件保持克制態度,投資者對中東局勢的觀望情緒升溫以及美聯儲降息預期推遲導致油價承壓下行。

國際原油市場走勢回顧

本週原油期貨市場回顧

本週(4.18-4.24),原油整體呈現區間震盪的走勢,周均價環比下跌。

周內,市場消息喜憂參半。地緣局勢方面,伊朗淡化處理無人機襲擊事件,市場擔憂情緒緩解導致油價承壓。一名伊朗高級官員表示,有關以色列對伊朗境內目標實施打擊的消息尚未得到證實,伊朗沒有立即報復以色列的計劃。除地緣局勢外,經濟面的利空壓力也導致油價承壓,美聯儲3月會議紀要顯示,美聯儲官員表示近期數據並未增強通脹持續降至2%的信心,市場對美聯儲開始降息的預期時間由7月推遲至9月。此外,美國一季度國內生產總值(GDP)和3月份核心個人消費支出價格指數(PCE)將分別於25日和26日公佈,投資者期待通過該數據獲取美聯儲降息路徑的新線索,市場觀望情緒升溫導致油價承壓下跌。

但另一方面,部分利好因素仍對油價起支撐作用。美元指數下跌至近一週低點,這對以美元計價的原油起到提振作用。此外,庫存方面,美國能源信息署(EIA)發佈的報告顯示,上週美國原油庫存意外大降,美國能源信息署數據顯示,截止2024年4月19日當週,包括戰略儲備在內的美國原油庫存總量8.19302億桶,比前一週下降557.5萬桶;美國商業原油庫存量4.53625億桶,比前一週下降636.8萬桶,該降幅爲1月19日以來最大,這對油價起到支撐作用。

國內數據方面,據統計局數據顯示,2024年3月份,中國原油產量1837.1萬噸,同比增長1.2%。2024年1-3月原油產量爲5348.1萬噸,同比增長2.3%;3月份,中國原油加工量6377.6萬噸,同比增長1.3%。2024年1-3月原油產量爲18246.1萬噸,同比增長2.4%。

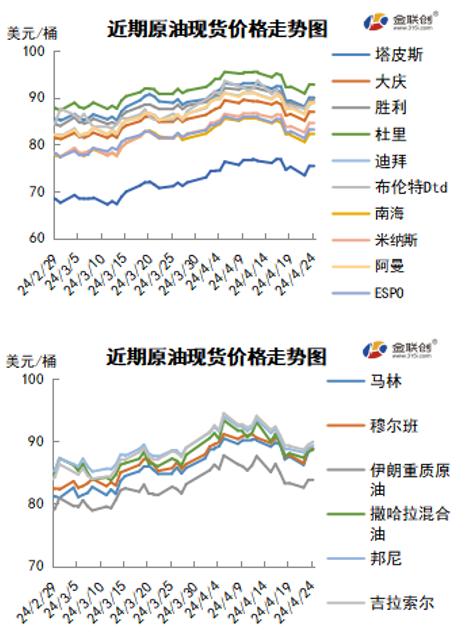

本週原油現貨市場回顧

本週(4.18-4.24),國際原油現貨均價環比下跌。中東原油市場,6月裝原油船貨的交易進入尾聲,市場還有少量6月裝Das和Umm Lulu原油待售,中質/重質原油的供應因減產和制裁而減少。爲了購得貨物,部分有現貨需求的商家上調遞價。受阿布扎比原油供應喫緊影響,上扎庫姆原油的現貨升水價繼續攀升。托克以每桶對迪拜價格升水2.65美元的價格從中國聯合石化公司購買了一船6月裝上扎庫姆原油船貨。此外,穆爾班原油的現貨升水價攀升至每桶2.45美元,位於本月的最高水平。卡塔爾能源公司以每桶對迪拜價格貼水大約2美元的價格銷售了兩船低硫凝析油船貨,買家爲韓國SK能源公司。許多終端用戶已經下調了低硫凝析油的估值,因爲新加坡石腦油裂解價差疲軟。

亞太原油市場方面,泰國PTT公司代表IRPC公司購買了四船中東原油船貨,泰國PTT公司從Aramco Trading分別以每桶對迪拜升水0.7美元和升水1.2美元的價格購買了卡塔爾陸地原油和Das原油。泰國PTT公司還購買了穆爾班和上扎庫姆原油,穆爾班和上扎庫姆原油的購買價分別爲每桶對迪拜升水1.8美元和2.4美元的價格。越南PV OIL簽署一份合約標書銷售白虎輕質原油船貨,該標書24日截標。該公司試圖在7月至12月期間每月銷售30萬桶白虎輕質原油船貨。此外,由於購買興趣冷淡,馬來西亞原油的現貨價差下跌。Kimanis和拉布安原油的原油現貨本週開始磋商,但是大部分買家當前不願意採購船貨。

原油期貨市場影響因素分析

供需因素

本週(4.18-4.24),供應方面,地緣政治並未影響到全球石油供應,緩解了市場的擔憂情緒,但OPEC+持續減產依舊令原油供應處於收緊的狀態。OPEC認爲2024年液態燃料供應主要增長國爲美國、加拿大、巴西和挪威。EIA對於今明兩年美國原油日產量增幅將略高於此前預期,認爲美國的原油產量將達到創紀錄的水平。

需求方面,EIA認爲非經合組織亞洲國家,尤其是中國和印度,推動全球液體燃料需求增長,此外中東和美國亦出現大幅增長。IEA認爲,冬末異常溫暖的天氣使經合組織取暖燃料的使用比正常情況減少得更多,而發達經濟體工廠的持續低迷繼續抑制了對工業燃料的需求。此外,俄羅斯煉油廠開工率下降、歐洲出現計劃外停產,以及亞洲煉油活動也仍然不溫不火。

*美國庫存變化情況,可於完整週報中查看。

原油期貨市場走勢預測

下週市場預測

技術圖上,WTI原油期貨價格在當週(4.18-4.24)小範圍震盪,波動範圍0.63個美元,主流運行區間爲82.73-83.36元/桶。當週提振油價的主要因素:一是EIA美國商業原油庫存減少;二是疲弱的美國經濟數據或加速美聯儲降息;三是權衡觀望中東緊張局勢進展。當週打壓油價的主要因素:一是中東危機溢價緩解;二是美國原油出口量增加;三是美國經濟數據放緩。截至24日,WTI報收82.81美元/桶,環比上漲0.12美元/桶或0.15%;截至24日當週,WTI的周均價爲82.98美元/桶,環比下跌1.85美元/桶或-2.18%。從技術形態上來看,KDJ指標線在強勢區向下延伸,表明油價趨勢下行;MACD指標線在弱勢區平行延伸,紅色動能柱縮水,標誌着油價看漲趨勢變弱。

本週,美國方面,美聯儲在對其地區企業聯繫人所做調查的褐皮書報告中表示,美國經濟自2月下旬以來“略有擴張”,企業報告轉嫁成本上升的難度加大。儘管最近兩個月的核心通脹和總體通脹數據比預期要堅挺,但在過去一年裏,委員會在實現2%的通脹目標方面取得了重大進展。隨着通脹迴歸目標水平,月度通脹數據將出現一些不均衡的表現。

高盛上調了布倫特原油價格預測,預計2024年下半年布倫特原油每桶平均86美元,比上次預測上調1美元;預計2025年布倫特原油均價每桶82美元,比上次預測上調2美元。德商銀行將第二季度末布倫特原油價格預期上調至每桶90美元,預計2024年下半年布倫特原油價格水平將爲每桶90-95美元,比此前的預測上調了5美元。

22日,美軍當天再次將在敘利亞盜取的大批石油和小麥轉運到伊拉克境內,美軍一支由45輛油罐車和24輛卡車組成的車隊,將在敘東北部哈塞克省盜取的石油和小麥分批運往位於伊拉克境內的美軍基地。

金聯創預計下週(4.25-5.2),以色列與伊朗無意擴大爭端,且中東地緣局勢未影響到該地的石油產量和供應,因此中東危機溢價明顯緩和。但是交易商仍然對中東局勢保持關注,如果地緣政治繼續緩和,油價將順勢而下。隨着地緣局勢的緩和,原油市場將重新權衡基本面,綜合來看,下週國際油價或有所回落,預計WTI的主流運行區間爲80-84美元/桶,布倫特的主流運行區間爲86-90美元/桶。