34年來最低,領跌亞洲貨幣!日元的極速貶值還將持續多久?

每經記者 文巧 每經編輯 蘭素英

4月26日,日本央行在貨幣政策會議上決定,維持現行貨幣政策不變,將政策利率目標維持在0到0.1%之間。這與經濟學家的預期相符,但在聲明中刪除了購買與之前相同數量的債券措辭。日本央行預計目前寬鬆的金融環境將持續。

決議公佈後,日元對美元匯率應聲跌破156日元兌1美元,刷新自1990年5月以來的低位。此前一日,日元匯率剛歷史性跌破155的關鍵關口。截至發稿,日元匯率爲158.35日元兌1美元。

圖片來源:英爲財情

分析認爲,導致亞洲貨幣承壓的核心原因在於市場預期美聯儲可能推遲降息,帶動美元走強。強美元“攻勢”下,不僅日元,印尼盾、韓元等亞洲貨幣也都遭遇了新一輪的賣壓。

特別是日本央行的謹慎態度與美聯儲的鷹派立場形成鮮明對比,導致市場對日美利差的預期不斷擴大,進而加劇了日元的拋售壓力。年初迄今,日元累計跌幅超10%。而日元的貶值,又反過來加劇了企業的經營壓力。數據顯示,自2022年7月以來,已連續20個月有因日元貶值而倒閉的企業。

隨着日元持續走軟,日本央行的應對策略成了市場的關注焦點。接下來,日本央行會出手嗎?日元跌幅到頂了嗎?

34年來最低!日元領跌亞洲貨幣,原因何在?

由於市場預期的量化緊縮在最新的貨幣政策會議上未被提及,外匯市場日元拋售再度加劇,截至發稿,日元對美元匯率已跌至158.35日元兌1美元,刷新自1990年5月以來的低位。

今年3月,日本央行宣佈結束持續8年的負利率政策,但由於緊縮程度不如市場預期,反而加劇日元貶值。年初至今,日元累計跌幅已超過10%,是G10國家中表現最差的貨幣。

圖片來源:谷歌財經

從外匯市場數據面上看,彭博社援引存款信託與清算公司的數據表示,日元兌美元和歐元賣出合約的需求上升,推動了本週日元的跌至新低。4月24日,包括以1美元兌換156日元的價格出售日元的期權購買總額高達3億美元,對現貨市場的日元造成壓力。

馬來西亞拉曼大學商業與金融學院經濟學教授黃錦榮表示,“你能夠在日本以接近零利息借到日元,然後把日元給拋掉,買入美元資產,賺它5.25%的利息差。日元因此承受很大的拋售壓力。”

而談及日元持續走低更根本和核心的原因,分析人士認爲,源於日美兩國貨幣政策的顯著差異。

日本央行上月結束了負利率政策,但僅將利率調高至0~0.1%的區間,對市場作用有限。而近期,華爾街對美聯儲年內降息的預期減弱,與年初形成鮮明對比。此前,包括美聯儲主席和紐約聯儲主席威廉姆斯在內的官員都發表了鷹派看法,認爲“讓高利率政策在更長時間內發揮作用可能是適宜”。基於此,日美利差可能將繼續維持在較大水平,日元匯率聞風下跌。

另一方面,日本對外貿易存在逆差,且日本國內需求低迷,造成日企海外投資收益缺乏迴流動力,這些結構性問題也是推動日元貶值的因素。

值得注意的是,強勢美元也引發了日元之外亞洲各國貨幣匯率的貶值風暴,印度盧比、韓元、印尼盾、越南盾、菲律賓比索均遭遇了新一輪的賣壓。

高盛在最近發佈的報告中指出,美元走勢正主導亞洲貨幣。亞洲經濟增速最近幾個月回升,通脹放緩,宏觀政策收緊本應進一步支持本國貨幣,但主導宏觀市場的主題是美聯儲政策路徑,及其對美國基準利率和美元的影響。

連續20個月有企業倒閉,日本央行何時出手?

在近期遭遇貶值潮的亞洲貨幣中,日元的貶值幅度最大,且對其國家經濟的影響也最爲直觀。

由於日本在能源和原材料等方面對海外的依賴度較高,日元貶值使企業成本上升。一些無法轉嫁成本上漲的企業則難以應對日元貶值的影響。根據日本商工會議所數據,自2022年7月以來,已經有連續20個月存在因日元貶值而倒閉的企業了。

除此之外,進口成本上升也在刺激成本推動型通脹,令消費承壓。今年2月,日本家庭支出已連續第12個月下降。

儘管有分析認爲,日元下跌有利於日本的汽車和半導體等出口類企業,但在日本第一生命經濟研究所首席經濟分析師熊野英生看來,“實際上幾乎沒人認爲日元如此貶值對於出口企業會有益處。對於消費者來說,日元貶值、進口的物價就會上漲,好不容易穩定的食品價格、汽油等能源價格,將會進一步出現上漲。對他們來說,日元貶值存在明顯弊端。”

除此之外,彭博社認爲,日元貶值當前面臨的困境還有或將加劇的中東緊張局勢,以及由此推升油價和天然氣上漲的風險,這可能會進一步損害日本的貿易平衡。

面對日元的大跌,日本外匯官員加大了對日元過度疲軟的警告力度,商界領袖也放大了他們的擔憂,含蓄地向日本央行施壓,要求其不要進一步加劇日元的下跌。但日本央行近段時間僅在口頭干預,並沒有採取實際行動。

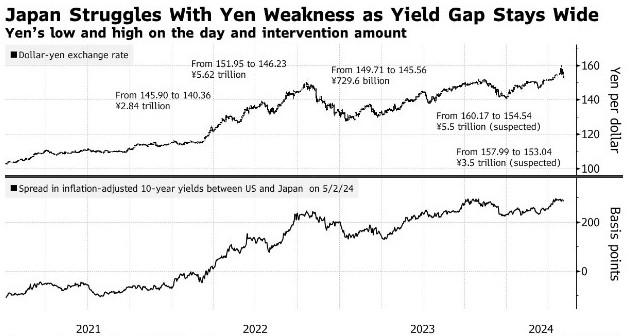

《每日經濟新聞》記者注意到,日本當局上一次進行外匯干預是在2022年,當時日元匯率一度暴跌至1美元兌151.95日元,日本財務省曾耗資約9.2萬億日元三次支撐日元。而干預效果也是立竿見影,2022年最後兩個月,美元對日元匯率從1美元兌151日元跌至1美元兌127附近。

圖片來源:彭博社

Bannockburn Global Forex市場策略師Marc Chandler認爲,2022年的干預之所以成功,“是因爲恰逢美國利率達到頂峯,但日本央行官員現在不能那麼自信了。”

InTouch Capital Markets Ltd外匯分析師Piotr Matys認爲,目前加息比外匯干預更有意義。儘管其認爲這種情況發生的可能性很小,但他表示,“穩定遭受重創的貨幣的最有效方法是通過加息來給市場帶來驚喜。”

隨着日元“跌跌不休”,日本央行行長植田和男已表態,若事態發展到日元走低對物價的影響已不容忽視時,則會考慮再次加息。

彭博社援引分析認爲,日本的經濟基礎並不穩固。繼上一季度勉強維持增長以避免技術性衰退之後,日本經濟在第一季度出現收縮。因此,在一些分析師看來,放慢債券購買速度——或表明這樣做的意圖——也將是爲日元提供支撐的一種方式。

不過,《每日經濟新聞》記者注意到,日本央行3月份表示,將購買與之前大致相同數量的債券,並在公告中表示過去每月購買約6萬億日元的債券。然而,在4月26日的政策決議中,其刪除了“購買與之前相同數量債券”的措辭,但將按照3月份的決定購買日本國債和公司債券。

下週,美聯儲即將召開貨幣政策會議,這將決定着日元的下一步走勢。高盛認爲,當前對美聯儲降息的預期減弱,也爲美元進一步上行打開空間。這意味着,日元的貶值可能還將繼續。

日本自民黨金融和銀行系統研究委員會祕書長Takao Ochi本週曾表示,雖然現在還沒有廣泛的共識,但如果日元進一步滑向160或170,可能會被認爲跌幅過度,促使決策者考慮採取行動。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。