東方盛虹2023年收入突破千億:資產負債率超80% 與阿特沙美合作談判仍在推進

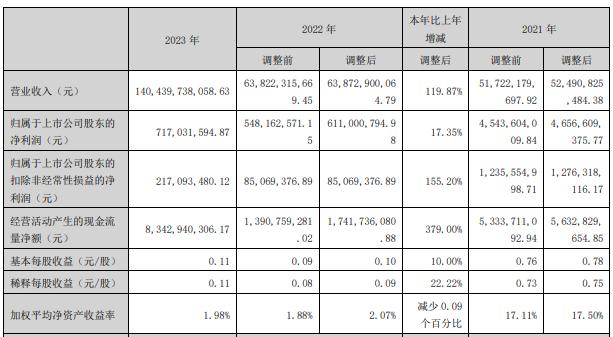

中國網財經4月28日訊(記者劉小菲)東方盛虹日前發佈2023年年報。報告期內,公司實現營業收入1404.4億元,同比增長119.87%;實現淨利潤7.17億元,同比增長17.35%。

2023年,由於原油價格波動下跌,石化行業整體呈現“增產增銷不增利”的情況。盛虹煉化1600萬噸/年煉化一體化項目全面釋放的東方盛虹,2023年的收入首次也突破千億,但同期淨利增幅遠低於營收增幅。

分季度看,東方盛虹2023年第四季度虧損了17.62元,同比下滑82.31%;前三季度的淨利潤金額分別是7.17億元、9.63億元和7.98億元,同比增幅分別爲4.75%、2.09%和1667.41%。

斯爾邦石化淨利潤降至個位數

資料顯示,東方盛虹是盛虹控股集團的核心上市子公司。2018年,東方盛虹作爲盛虹控股集團化纖資產經營主體,通過借殼東方市場(原絲綢股份)上市;2019年,盛虹控股集團又先後將盛虹煉化、虹港石化注入上市公司,其中盛虹煉化是公司投資建設1600萬噸/年煉化一體化裝置的實施主體,虹港石化則主要從事PTA生產銷售。

2021年,東方盛虹完成了對江蘇斯爾邦石化的併購,以此切入了新能源新材料領域。目前,東方盛虹已經形成了一個全產業鏈垂直整合的化工綜合體,依託煉化一體化、醇基多聯產、丙烷產業鏈項目構建的“大化工”綜合化學原材料供應平臺爲基礎,向新能源、新材料、電子化學、生物技術等多元化產業鏈條延伸的“1+N”產業佈局。

年報顯示,2023年,東方盛虹煉油產品的收入爲290.33億元,同比增長1597.75%;其他石化及化工新材料營收855.92億元,同比增長112.14%;滌綸絲和其他化纖產品收入分別增長了20.97%和2.44%。

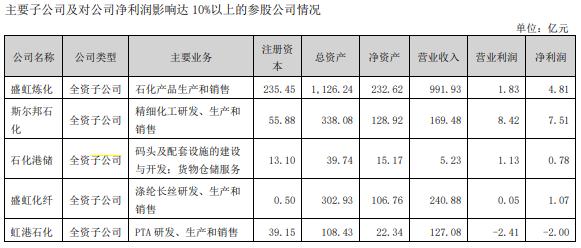

不過,東方盛虹的淨利潤對斯爾邦石化依賴較大。2023年,斯爾邦石化營業收入爲169.48億元,淨利潤爲7.51億元;2021年和2022年淨利潤分別爲37.76億元和14.28億元。

此前收購斯爾邦石化時,補償義務人盛虹石化、博虹實業作出的業績承諾是,斯爾邦石化2021年度、2022年度及2023年度扣除非經常性損益後歸屬於母公司淨利潤不低於17.84億元、15.09億元、18.43億元。如該業績承諾年度標的公司經審計的實際淨利潤高於該業績承諾年度的承諾淨利潤,則超額部分可與後續年度標的公司經審計的實際淨利潤累加,該累加金額視同標的公司在後續相應年度實際實現的淨利潤數。

可以看出,盛虹石化、博虹實業整體上雖然完成了上述業績承諾,但斯爾邦石化的淨利潤已經降至個位數。

東方盛虹其餘子公司盛虹煉化2023年的淨利潤4.81億元,石化港儲和盛虹化纖分別爲0.78億元和1.07億元。東方盛虹在年報中提到,盛虹煉化是國內三大民營煉化企業之一,斯爾邦石化是國內衆多主流碳纖維企業的主要原料供應商,擁有240萬噸/年 MTO 裝置(以甲醇計)。

融資步伐不斷加快

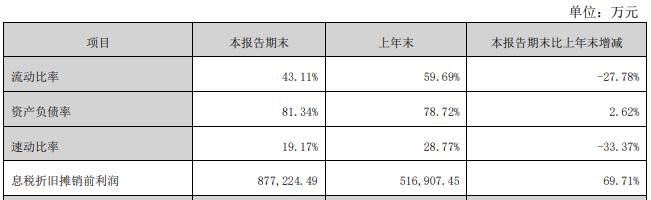

隨着規模不斷擴大,東方盛虹的負債不斷走高。截至2023年底,公司的負債總額1547.23億元,資產負債率81.34%,與上年同期相比均有所提高。

高負債下,東方盛虹的融資步伐不斷加快。2022年,東方盛虹進行了兩次定增,募資金額分別爲122.71億元和40.89億元,2019-2021年除1次定增外,還發行了1次公司債和1次可轉債,合計募資金額96億元。以此計算,東方盛虹自2018年借殼上市以來,再融資了約260億元。

此外,東方盛虹還擬引進沙特阿美戰投。2023年9月,全資子公司石化產業集團與沙特阿美的子公司SaudiAramcoAsiaCompanyLimited(阿美亞洲)簽署了框架協議,協議的主要內容包括:沙特阿美或其關聯方有意向成爲石化產業集團的戰略投資者,擬持有目標公司少數股權;雙方有意向在原油等原料的長期採購和供應、化工產品和燃料產品銷售、高附加值技術許可等方面進行合作。

2024年3月,有投資者向東方盛虹提問,與阿特沙美的合作是否簽約?從公告合作備忘錄到現在已超過半年,合作是否有終止風險?對此,東方盛虹回應稱:與沙特阿美戰略合作的談判工作正在穩步、高效的推進中。

近幾年,東方盛虹推出了多期員工持股計劃來籌集資金,不過有“保底”設計。

以2023年推出的第四期員工持股計劃爲例,通過二級市場買入的成本爲8.23億元。根據此前發佈的草案,東方盛虹控股股東盛虹科技或其母公司擬爲證券公司融資融券業務、銀行等金融機構的融出本息提供連帶擔保、追保補倉責任,併爲員工自籌資金和預期收益提供託底保證,在扣除相關稅費後,保證員工出資的部分按單利計算年化收益率不低於8%。

這種設計在不少上市公司都有運用。有分析認爲,如果員工持股計劃賣出股票時股價較低,大股東的資金將面臨考驗。

(文章來源:中國網財經)