南京銀行去年營收451.60億元 一季度非息收入佔比超50%

記者 吳霜

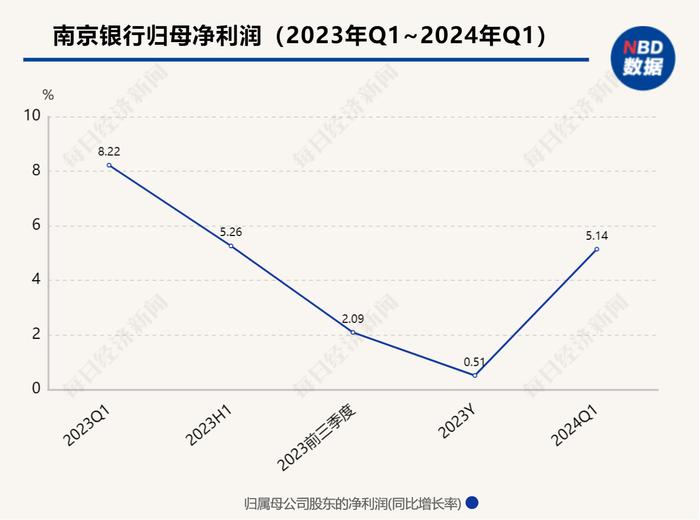

4月26日晚,南京銀行同時發佈2023年年報和2024年一季度報告。2023年,公司實現營業收入451.60億元,較去年增加5.53億元,同比上升1.24%,其中,非利息淨收入197.08億元,較去年增加20.72億元,同比上升11.75%,在營業收入中佔比43.64%,同比上升4.10個百分點。實現歸屬於母公司股東的淨利潤185.02億元,較去年增加0.94億元,同比上升0.51%。

截至2024年3月末,南京銀行實現營業收入133.2億元,同比增長2.83%;歸屬於母公司股東的淨利潤爲57.06億元,同比增長5.14%。報告期內,資產總額達到23,962.64億元,較年初增長4.72%;不良貸款率下降至0.83%,較年初下降0.07個百分點。

在去年的營業收入中,利息淨收入254.52億元,在營業收入中佔比56.36%,同比下降4.10個百分點;非利息淨收入197.08億元,在營業收入中佔比43.64%,同比上升4.10個百分點。

分業務條線來看,去年南京銀行公司銀行業務營業收入222.27億元,同比增加0.83億元,同比增長0.37%,在營業收入中佔比49.22%,同比減少0.42個百分點。個人銀行業務營業收入124.72億元,同比增加14.30億元,同比增長12.95%,在營業收入中佔比27.62%,同比增長2.87個百分點。資金業務營業收入102.82億元,同比減少10.71億元,同比下降9.44%,在營業收入中佔比22.77%,同比減少2.68個百分點。

去年南京銀行非息收入增加,主要來源於投資收益。具體來看,南京銀行去年非利息淨收入197.08億元,較去年增加20.72億元,同比上升11.75%。其中,實現投資收益148.14億元,同比增長35.07%。

報告期內,手續費及佣金收入42.95億元,同比減少26.65%,其中債券承銷收入11.00億元,同比下降27.93%;貸款及擔保收入5.80億元,同比下降11.58%;代理及諮詢業務收入20.86億元,同比下降34.12%。

一季度,南京銀行利息收入下降而非息收入上升的趨勢延續。利息淨收入減少至65.81億元,同比下降8.97%;非利息淨收入達到67.39億元,同比增長17.72%,佔營業收入的比重提升至50.59%。

2023年末,南京銀行資產質量主要指標保持穩定,風險抵補能力繼續保持較好水平。不良貸款率0.90%,與上年末持平;年末貸款減值準備餘額355.86億元,撥備覆蓋率360.58%。

截至報告期末,南京銀行對公貸款不良率0.70%,較上年末下降0.12個百分點。其中,分行業來看,不良率最高的前三大行業分別爲信息傳輸、軟件和信息技術服務業,建築業,衛生和社會工作,不良率分別爲6.44%、5.72%、2.96%。

個人貸款方面,截至報告期末,南京銀行貸款不良率爲1.50%,較上年末增長0.41個百分點。報告期內,公司嚴格落實信用卡新規,積極調整業務結構,信用卡業務不良率有所上升;南銀法巴消金公司成立後,留在母公司的消費貸款業務規模縮減,母公司消費貸款風險指標有所抬升;個人住房抵押貸款規模有所下降,不良率維持在較低水平;個人經營性貸款不良率略有上升,整體風險可控。

此外,南京銀行還專門披露了房地產行業的貸款情況。截至報告期末,公司投向爲房地產的對公貸款餘額485.03億元,不良率0.61%;個人按揭貸款餘額730.70億元,不良率0.43%。

此外,南京銀行資本利潤率(ROE)13.12%;總資產收益率(ROA)0.85%。淨利差1.73%,淨息差2.04%。2023年末,公司核心一級資本充足率、一級資本充足率及資本充足率分別爲9.39%、11.40%及13.53%。