預期打太滿 超微電腦Q1營收創新高 盤後卻大跌10%

《科創板日報》5月1日訊(編輯 宋子喬) 在披露最新季度財報後,有着“AI風向標”之稱的超微電腦美股盤後股價坐了個“過山車”,短暫衝高後大幅回落,股價從一度漲超9%到一度跌超15%至379美元下方。截至發稿,超微電腦盤後跌10.11%。

這份財報發佈於美東時間4月30號盤後,單季度營收創新高,但依然不及預期——

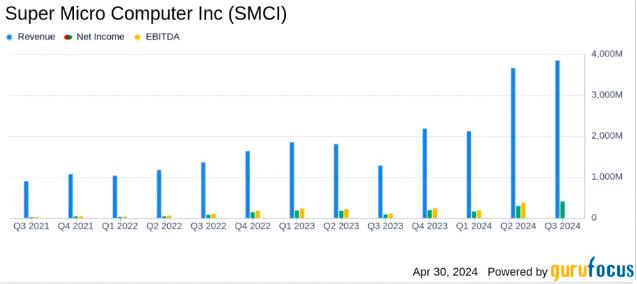

2024財年第三季度(對應2024自然年一季度),超微電腦淨銷售額38.5億美元,低於分析師預期的38.6億美元,上一財年同期12.8億美元。

不過,調整後每股收益、毛利率超過市場預期:其第三財季調整後每股收益爲6.65美元,分析師預期5.58美元;第三財季毛利率15.6%,低於去年同期的17.7%,分析師預期15.3%。

另外,超微電腦保持着健康的現金流,本季度運營使用的現金流達到15.2億美元;截至2024年3月31日,總資產達88.6億美元,顯着高於上一年的36.7億美元。

超微電腦同時披露了超預期的第四財季及2024財年業績指引:預計第四財季淨銷售額51億-55億美元,高於分析師預期的47.3億美元;預計第四財季調整後每股收益爲7.62-8.42美元,高於分析師預期的預期6.97美元;預計2024財年全年(截止今年6月30日)營收147億-151億美元,高於公司原本預計143億至147億美元;預計全年調整後每股收益爲23.29-24.09美元,較分析師預期高出約8-10%。

超微電腦首席執行官梁見後(Charles Liang)在評論業績時表示,公司第三財季營收再創新高,2024財年預計營收同比增長200%、調整後每股收益同比增長308%,“增速遠高於同行。”

他還強調了AI對公司銷售額的強大拉動作用,“得益於AI機架規模即插即用(PnP)解決方案的強勁需求,以及我們團隊開發創新的DLC設計的能力,使公司在AI基礎設施市場的領導地位得到了擴展。公司目前客戶基礎正在強勁增長。如果不是關鍵零部件短缺,本季度的交付量會更高。我們預計,AI將在未來的許多季度(甚至幾年)內保持強勁增長。”

超微電腦的首席財務官David Weigand表示,公司的供應鏈狀況正在持續改善。

▌華爾街分析師看漲 目標價超1000美元

超微電腦深度綁定英偉達。該公司主攻高性能服務器,產品包括服務器、存儲系統、網絡交換器到軟件,用於網站服務器、數據存儲和AI訓練等業務,是全球前三大服務器大廠之一。

英偉達不僅是其主要客戶,也是重要的業績助推器。

投資研究機構Hedgeye分析師Felix Wang此前表示,超微電腦最大的上漲動力是該公司與英偉達的密切合作,特別是在構建基於AI GPU的服務器方面。Wedbush分析師此前也表示,超微電腦的銷售額大增主要依賴於大公司對英偉達GPU需求激增。

人工智能浪潮中,超微電腦憑藉“一年十倍”的強勁漲幅打響知名度。今年3月,超微電腦取代了惠普公司成爲標準普爾500指數的成份股。

但隨着人工智能投資熱的冷卻,該公司股價已經由高峯時期的1229美元回落至目前的858.8美元,跌超30%。

不過,綜合近三個月多位華爾街分析師對超微電腦的評級,他們給出了價格區間在940美元-1500美元的目標價,較現價(858.8美元)高9%-70%,目標價預測平均價爲1193.56美元。

其中,Rosenblatt Securities分析師Hans Mosesmann者將其目標價從700美元一口氣上修至1300美元,並維持買入評級。該分析師表示,超微電腦成長前景看俏的關鍵是採納了液冷服務器技術,能爲高速運轉的AI計算機降溫,“液冷技術對於克服AI雲端運算挑戰非常關鍵,能爲超大規模雲端服務鋪路。”

摩根大通同樣對該公司的看法偏向積極,該機構將超微電腦股票的評級定爲“增持”,目標價爲1150美元。

高盛近日首次覆蓋超微電腦,目標價941美元,評級“中性”。高盛研報稱,超微電腦通過與英偉達、超微半導體及英特爾等主要人工智能部件供應商的長期合作關係,特供高效能服務器及儲存系統,轉型爲領先人工智能基建公司。