美日數據都劍指日本干預匯市!交易員挖“鐵證”: 或已耗費9萬億日元

財聯社5月3日訊(編輯 瀟湘)儘管日本當局迄今還沒有正式官宣進行了外匯干預,但美日兩國越來越多的官方數據已顯示,過去一週日元的兩次盤中飆漲,顯然與日本央行脫不了關係……

先來看美聯儲這邊提供的“證據”。最新的美聯儲各賬戶數據顯示,過去一週日本央行很可能通過兩種潛在方式爲貨幣干預提供了資金,以支撐陷入困境的日元。

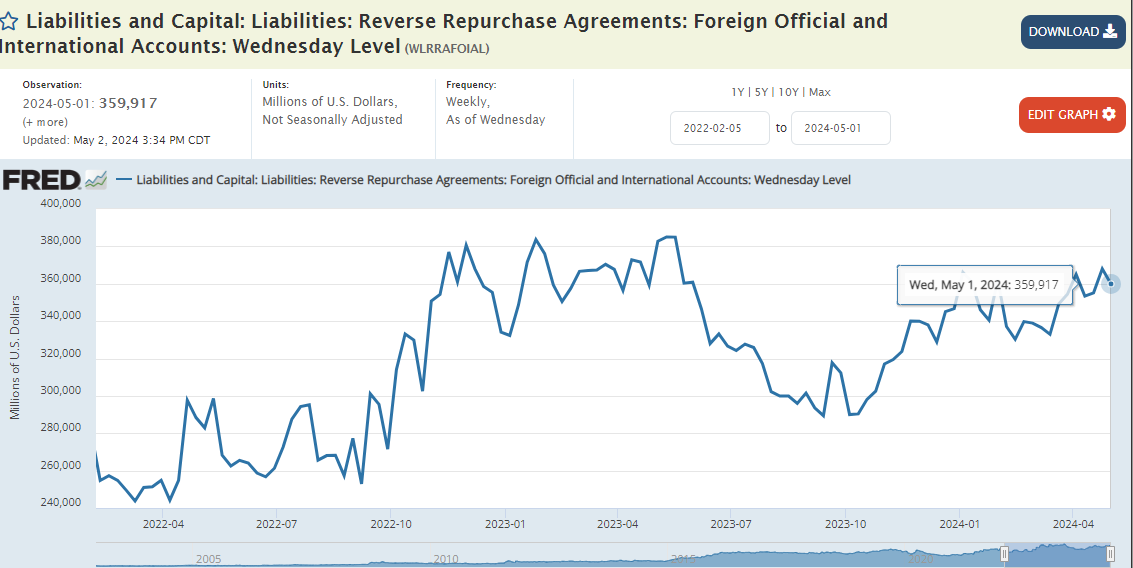

一個來源可能是美聯儲提供的外國逆回購協議工具——各國央行在這裏存放隔夜現金以賺取市場利率。美聯儲央行的數據顯示,截至5月1日,美聯儲的外國逆回購協議融資機制所持有的金額比一週前減少了約80億美元,降至3600億美元下方。這是自截至4月10日的一週以來的首次下降。

此外,央行使用的一個獨立現金賬戶規模也減少了約178億美元。

這些數據涵蓋的一週中,有兩次日本決策者(北京時間週一中午和週四凌晨)可能進入外匯市場進行了干預,日元是今年G10貨幣中相對於美元表現最疲軟的貨幣。

而如果說,美聯儲這邊的“證據”還相對雲遮霧繞的話,日本這邊留下的一些“蛛絲馬跡”要更爲明確。

業內人士通過對日本央行賬戶的深入分析,推測此類干預確實存在。根據日本銀行賬戶和貨幣經紀商預測的比較,日本當局在週四最新動用的干預資金可能約爲3.5萬億日元(約合225億美元)。

日本央行週四報告稱,由於與政府部門進行交易,其經常賬戶餘額可能會在下一個工作日——也就是下週二(由於休市原因)下降4.36萬億日元。相比之下,貨幣經紀商對沒有干預的情況下的平均預測數字爲8330億日元。兩組數據相減得出了上述3.5萬億日元的預估。

而此前,市場人士已經用同樣的辦法,預估到週一日本央行干預的規模可能高達5.5萬億日元。兩相疊加,日本央行本週兩次干預的規模總量可能已高達9萬億(按當前匯率計算接近600億美元)。

這一數字顯然不小。作爲對比,在2022年9月至10月期間的上一次干預期中,日本財務省在三次行動中總共花費了9.2萬億日元,這也預示着當前的干預規模已與當時相仿。

當然,這些估計值與央行賬戶的比較計算得出的只是大概數字,而不是具體數額。有關日本當局干預規模的官方月度數據要到於5月31日纔會公佈。而想要看到具體的每日數據,交易員更是需要等到8月或更晚。

道明證券美國利率策略主管Gennadiy Goldberg表示,“他們(日本當局)很好地隱藏了干預措施。他們一定是提前做好了準備,例如他們事先沒有再進行滾動投資並將大量資金保持爲現金狀態。”

干預也講究“天時地利”

從本週兩次疑似入市干預的窗口看,日本央行顯然也試圖更大程度地藉助“天時地利”。

週一的疑似干預恰好發生在日本假期,日元匯率一度跌至34年新低160.17,但隨後在清淡的交易時段中大幅反彈。而週三,在美聯儲爲期兩天的政策會議結束並意外“放鴿”後,日元在紐約時段最後幾個小時中又突然反彈超過3%。

明治安田研究所經濟學家Yuya Kikkawa表示,“隨着日本假期和美國就業數據的到來,這是當局應對投機者的一個非常好的時機。這將對市場產生巨大影響。我感覺到了日本當局捍衛1美元兌160日元這一底線的堅定決心。”

日本財務省此前公佈的數據顯示,截至3月底,日本的外匯儲備規模約爲1.15萬億美元,比上月增加了46億美元。其中,約有1550億美元存放在國際清算銀行和其他外國中央銀行,比2月底的1557億美元略有下降。

值得一提的是,儘管此次日本央行疑似干預期裏,美聯儲的外國逆回購協議工具餘額有所減少,但花旗集團策略師在上月的一份報告中提到,日本官員在2022年的上一輪貨幣干預行動中並未使用美聯儲的這一工具,而且該工具中的大部分資金已近十年未曾動用。

對此花旗反而認爲投資者應留意一下日本美國國債的持倉變動。該機構策略師預計,如果日本央行再次進行干預,可能會出售部分短期美國國債。

責任編輯:於健 SF069