國金證券:3分鐘看清五一全球要聞

國金證券:3分鐘看清五一全球要聞(國金宏觀·趙偉團隊)

來源:趙偉宏觀探索

五一期間,全球股指多數上漲,美國非農低於預期帶動美債收益率回落,日元大幅波動。五一跨區、跨境出行人流增加,縣域旅遊消費熱度大漲,政策層面強調落實設備更新和消費品以舊換新,地產發展模式或有“新探索”。

大類資產:五一假期前後,美債收益率回落、商品價格普遍下跌

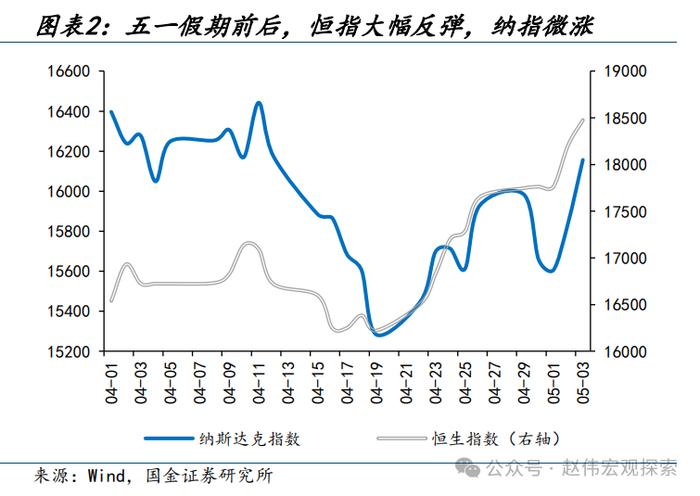

全球股市:主要股指多數上漲。假期前後(4月29日-5月3日),歐美主要指數多數上漲,其中標普500上漲0.5%;亞太方面,恒生指數和滬深300分別上漲4.7%、0.6%,日經225、韓國綜合指數均上漲0.8%。

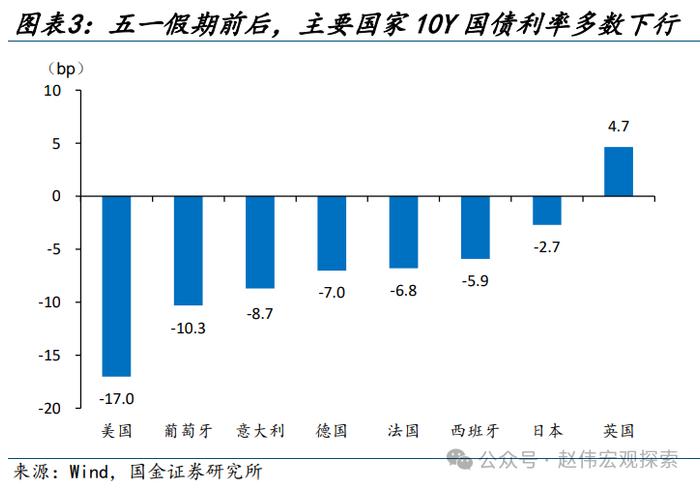

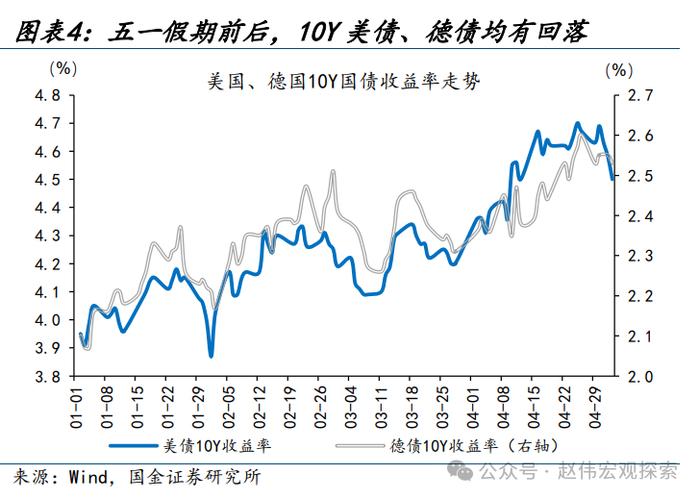

全球債市:主要發達國家的長期國債收益率多數回落。10Y美債收益率大幅下行17bp至4.50%。其他債市方面,10Y英債收益率上行4.7bp,葡萄牙、意大利、德國、法國日本分別下行10.3bp、8.7bp、7.0bp、6.8bp和2.7bp。

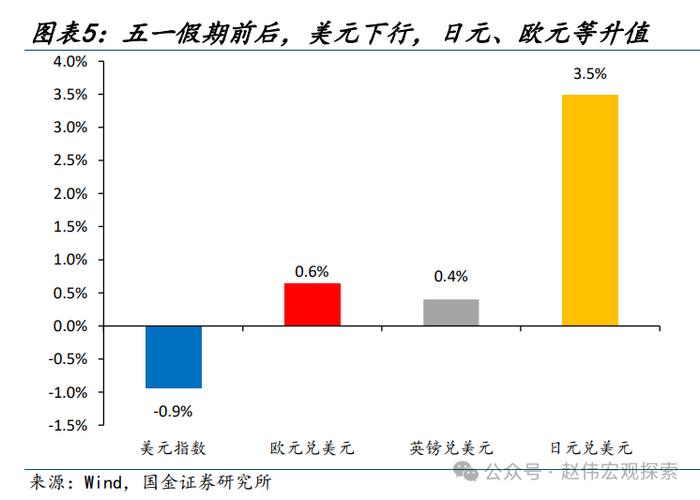

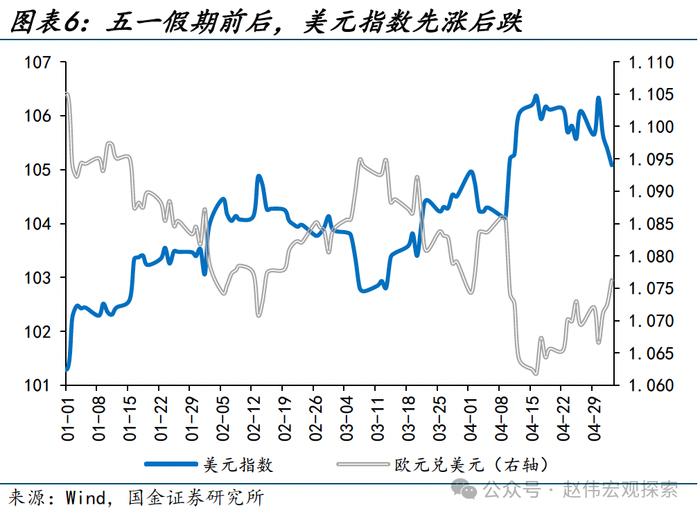

外匯市場:美元下行0.9%,日元兌美元則在日本財務省干預下大幅升值3.5%。4月30日,美元一度走強至106.3的高位,隨後美國製造業PMI低於預期、聯儲議息會議放“鴿”、美國非農數據低於預期的衝擊下,美元指數持續走弱。

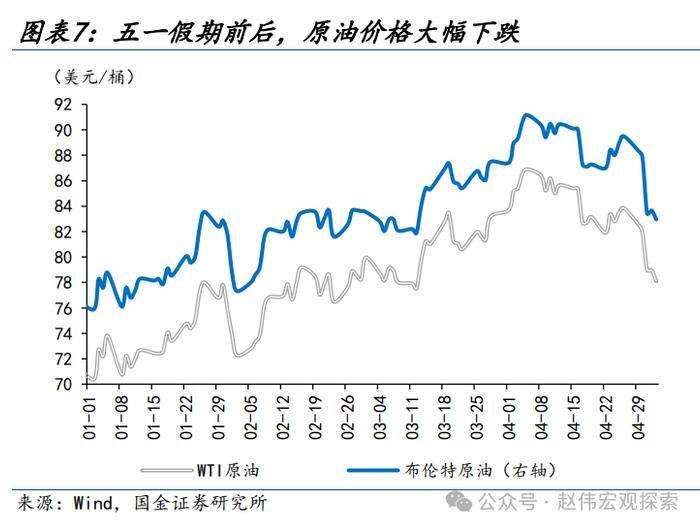

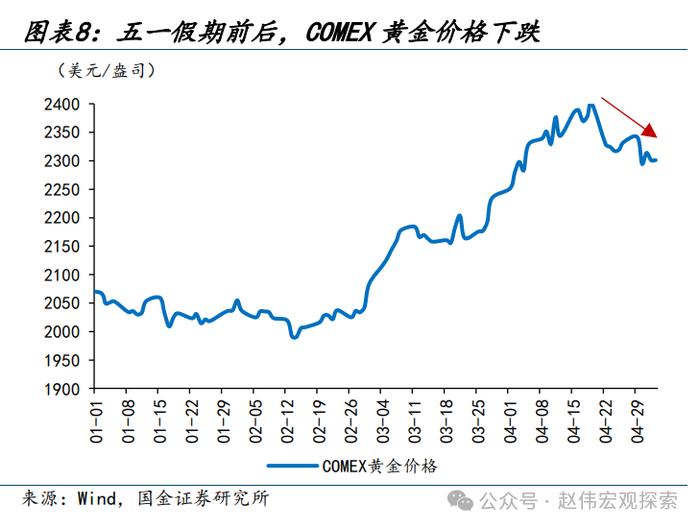

大宗商品:油價大幅走弱、金價延續下跌。在地緣局勢緩和、美國經濟放緩、EIA原油庫存超預期等影響下,WTI原油、Brent原油分別下跌6.9%和7.3%。隨着投資者情緒的降溫,金價繼續回落,COMEX金下跌1.4%至2301美元/盎司。

海外事件&數據:美聯儲維持利率不變,非農就業全面低於預期,日元大幅波動

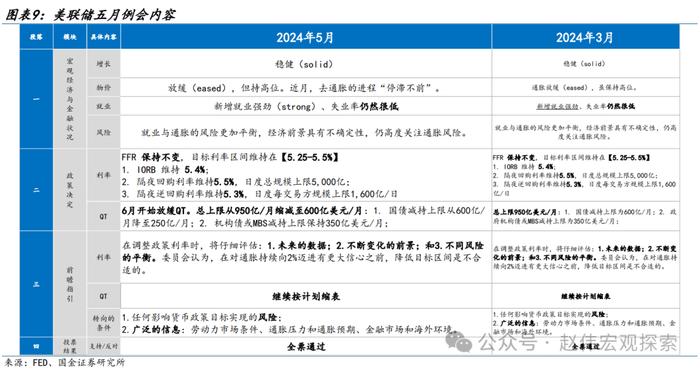

2024年5月FOMC例會維持利率不變,6月開始放緩縮表。鮑威爾在新聞發佈會上的發言基調“中性偏鴿”,關於利率政策的表述迴歸了“Longer”敘事。6月、7月、9月不降息的概率相比上週均上升,其中9月不降息概率爲47%。

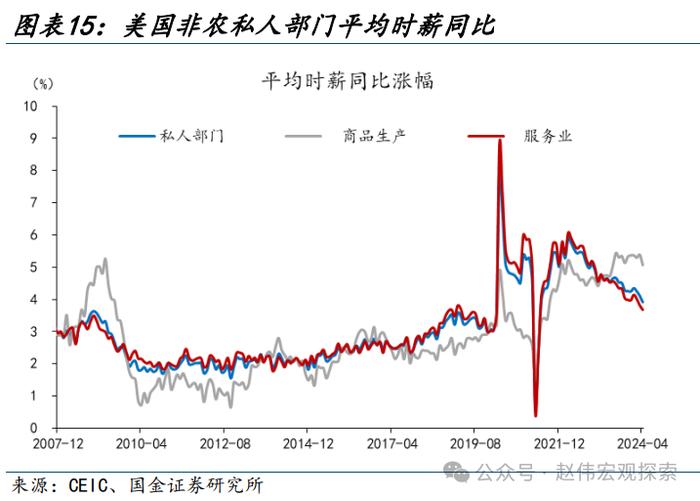

美國4月非農就業全面低於預期。4月新增非農就業人數17.5萬(季調後,下同),低於預期(24.3萬),失業率升至3.9%。平均時薪同比3.9%,預期4.0%,前值4.1%,爲2021年7月以來首次低於4%,職位空缺降至三年來的最低點。

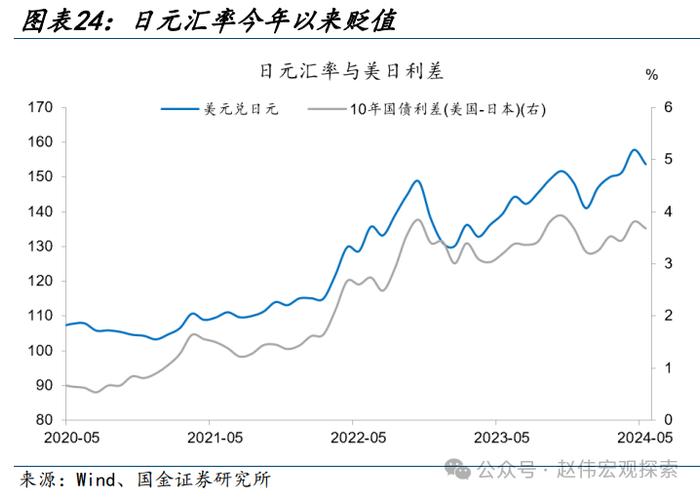

日元大幅波動,日央行或入場干預。4月29日,日元一度跌破160,隨後升至156左右。日央行4月30日稱,其經常賬戶可能將減少7.56萬億日元,明顯高於市場預期值,表明日央行可能進行了約5.5萬億日元的匯率干預。

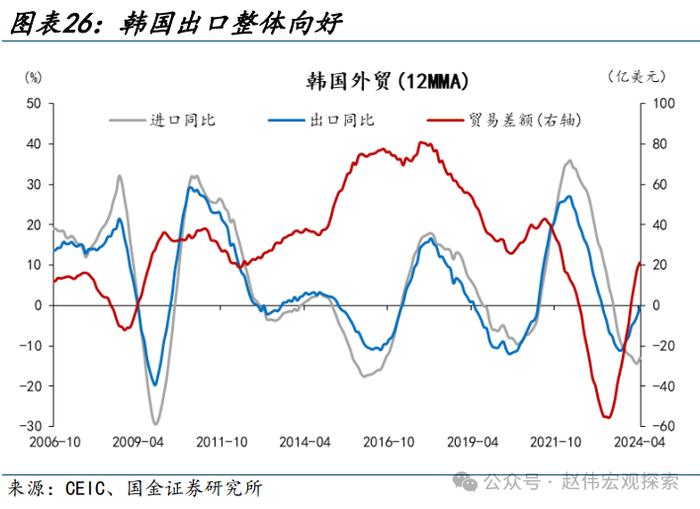

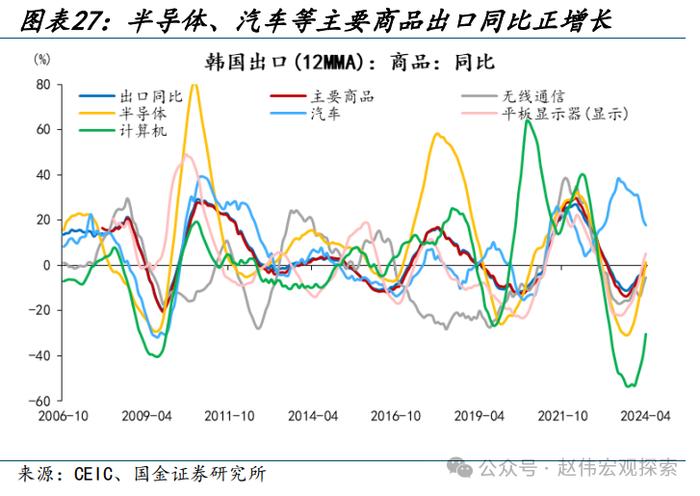

韓國4月出口超市場預期,半導體出口高增長。韓國4月出口同比13.8%,前值3.1%,連續7個月正增長。兩大主要商品,半導體4月出口同比56.1%,前值35.8%,連續6個月保持正增長;汽車出口同比10.3%,前值-5%。

國內事件&數據:五一跨區、跨境出行人流增加,縣域旅遊消費熱度大漲

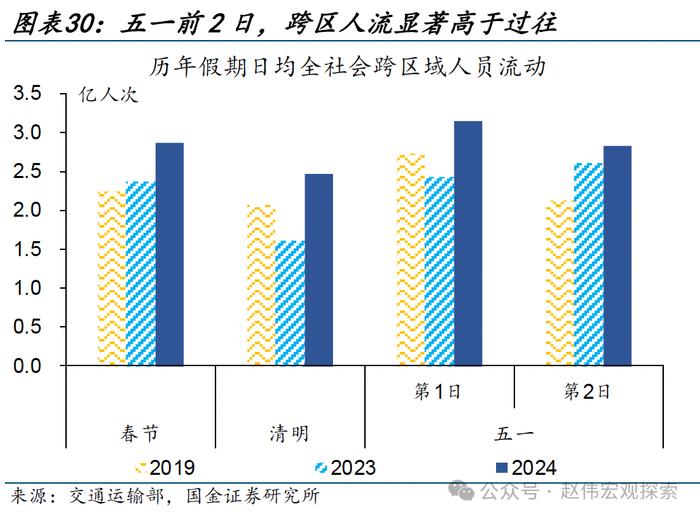

2024年五一假期跨區人流高於過往,自駕出行熱度持續攀升。五一假期前2日(5月1日至2日)日均全社會跨區域人流量較2023年同期提升18.8%。分交通方式看,公路非營業性小客車日均人員出行量較2023年同期上行13.1%,佔日均跨區人流量比重高達92.5%;反映遠距離出行的公共交通日均旅客發送量同比提升5.1%。

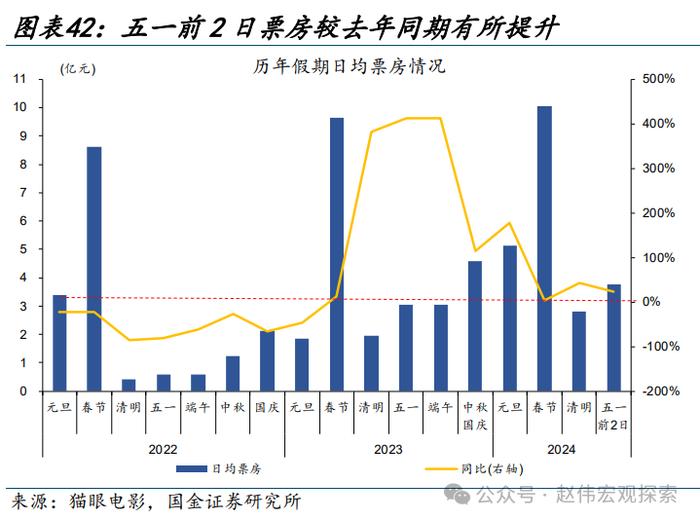

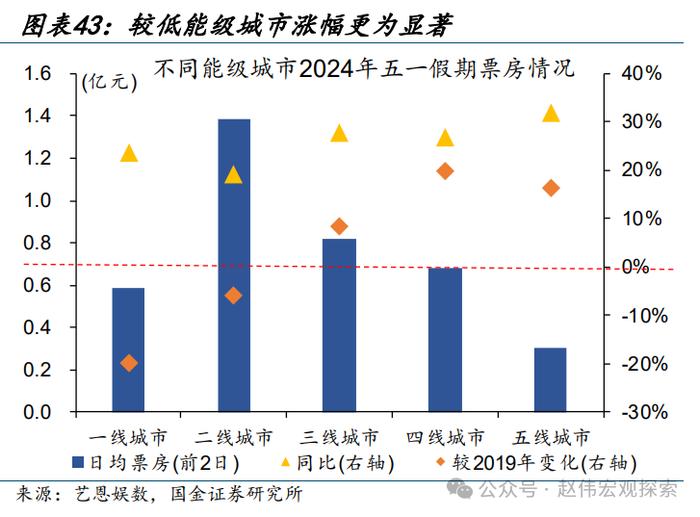

五一假期縣域旅遊消費熱度大漲,電影票房同比高增。攜程數據顯示,五一假期縣域市場酒店預訂訂單、景區門票訂單同比分別增長68%、151%,增速均高於全國大盤。假期前2日,全國電影日均票房分別較2023、2019年同期增長24%、下降1.2%;其中,三、四、五線城市漲幅更高,分別同比提升27.9%、26.7%、31.7%。

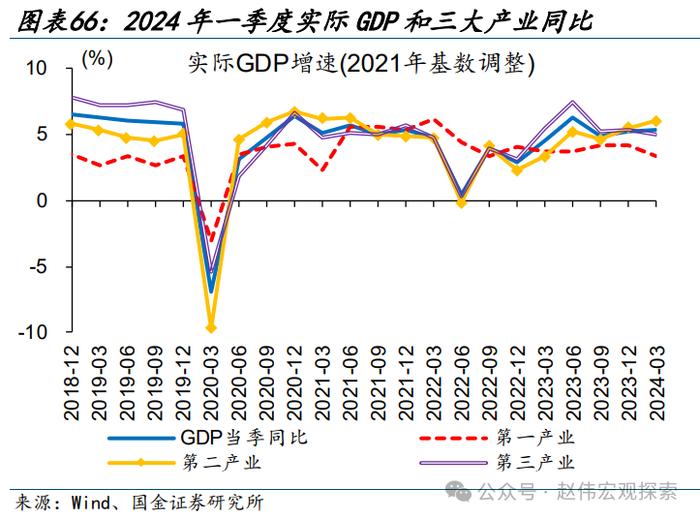

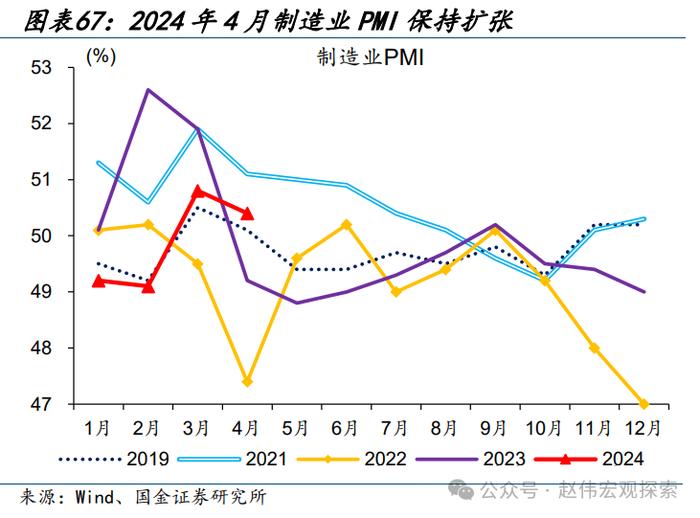

外需支撐下,部分行業庫存已率先回升;週期力量加之政策支持,不宜低估“補庫”力度。3月國內實際庫存增速持續回升,4月製造業PMI強於季節性。中共中央政治局召開會議,強調“靠前發力有效落實已經確定的宏觀政策”,“落實好大規模設備更新和消費品以舊換新”,地產發展模式或有“新探索”,“消化存量”與“優化增量”並舉。

地緣政治衝突升級;美聯儲上調長期中性利率水平;金融條件邊際收縮;

五一期間,全球股指多數上漲,美國非農低於預期帶動美債收益率回落,日元大幅波動。五一跨區、跨境出行人流增加,縣域旅遊消費熱度大漲,政策層面強調落實設備更新和消費品以舊換新,地產發展模式或有“新探索”。

大類資產回溯:五一假期前後,美債收益率回落、商品價格普遍下跌

五一假期前後(4月29日-5月3日),全球主要股指多數上漲。美股方面,三大股指全線反彈,納指、道指和標普500分別上漲1.4%、1.1%和0.5%。亞洲市場,恒生指數和滬深300分別上漲4.7%、0.6%,日經225、韓國綜合指數分別上漲0.8%、0.8%。歐洲方面,英國富時100指數上漲0.9%,德國DAX、法國CAC40分別下跌0.9%、1.6%。

五一假期前後(4月29日-5月3日),主要發達國家的長期國債收益率多數回落。10Y美債收益率大幅下行17bp至4.50%。其他債市方面,10Y英債收益率上行4.7bp,葡萄牙、意大利、德國、法國日本分別下行10.3bp、8.7bp、7.0bp、6.8bp和2.7bp。

五一假期前後(4月29日-5月3日),美元下行0.9%,歐元、英鎊兌美元小幅升值,漲幅分別爲0.6%、0.4%,日元兌美元則在日本財務省干預下大幅升值3.5%。4月30日美聯儲議息會議前,美元一度走強至106.3的近期高位,隨後美國製造業PMI低於預期、美聯儲議息會議放“鴿”、美國非農數據低於預期的衝擊下,美元指數持續走弱。

五一假期前後(4月29日-5月3日),油價走弱、金價下跌。原油方面,在地緣局勢緩和、美國經濟放緩、EIA原油庫存超預期的影響下,本週油價大跌,WTI原油、Brent原油分別下跌6.9%和7.3%。隨着前期投資者情緒的邊際降溫,黃金價格也由高位繼續回落,COMEX金本週下跌1.4%至2301美元/盎司。

海外數據&事件:美聯儲維持利率不變,非農就業全面低於預期,日元大幅波動

2.1 美聯儲維持利率不變,放緩縮錶速度

要聞:北京時間5月2日凌晨,美聯儲發佈2024年5月例會決議,舉辦新聞發佈會。

簡評:

2024年5月FOMC例會維持利率不變,從6月開始放緩縮表。聲明認爲,經濟增長平穩擴張;新增就業強勁,失業率保持低位;通脹壓力放緩,強調了近期“去通脹”進程“停滯不前”的現狀;就業與通脹的風險“在過去的一年裏趨於平衡”。例會決定維持利率不變,從6月開始放緩縮表(QT taper),總上限從950億/月縮減至600億美元/月,其中:國債減持上限從600億/月降至250億/月;機構債或MBS減持上限保持350億美元/月。

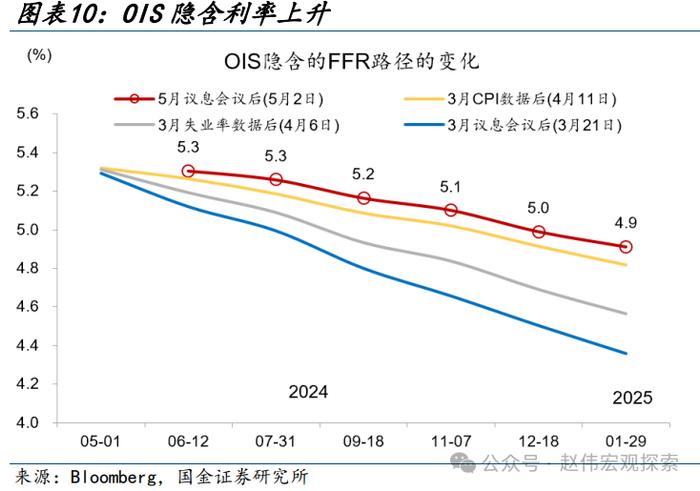

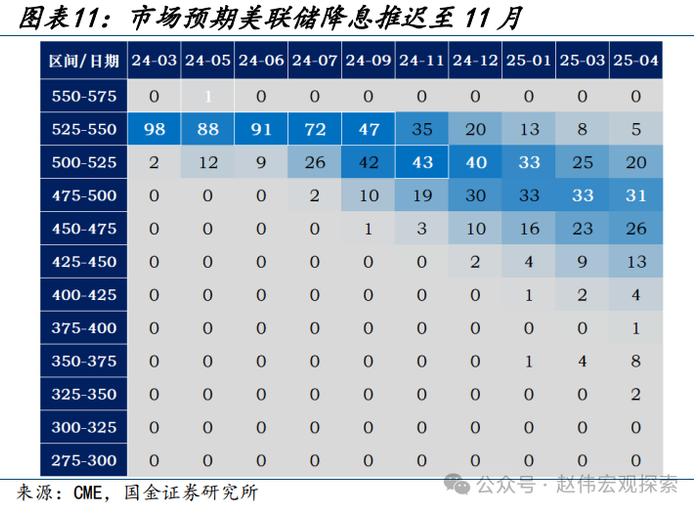

例會後,OIS隱含聯邦基金利率與上週基本持平,但較4月初以來已明顯上漲。市場預計2024年末FFR降至5.0%。CMEFedWatch數據顯示,6月、7月、9月不降息的概率相比上週均上升,其中9月不降息概率爲47%,較上週提高3個百分點。當前市場定價美聯儲全年僅降息1次,較3月議息會議已下降2次,首次降息時間推遲至11月。

2.2 美國4月新增非農就業全面低於預期,工資增長放緩

要聞:北京時間5月3日20:30,美國勞工統計局公佈4月非農數據。4月新增非農就業17.5萬,預期24.3萬,前值由30.3萬上修至31.5萬,過去12個月均值爲24.2萬。

簡評:

美國4月新增非農就業全面低於預期。美國4月新增非農就業人數17.5萬(季調後,下同),低於預期(24.3萬),也低於過去12個月均值(24.2萬),爲2023年11月以來最低增幅。行業結構上,教育及健康服務(+9.5萬)、交運倉儲(+2.2萬)、零售(+2.0萬)等行業的就業崗位繼續增加。2月、3月新增非農就業人數分別從27.0萬下修至23.6萬、從30.3萬上修至31.5萬,1月和2月合計較修正前減少2.2萬。

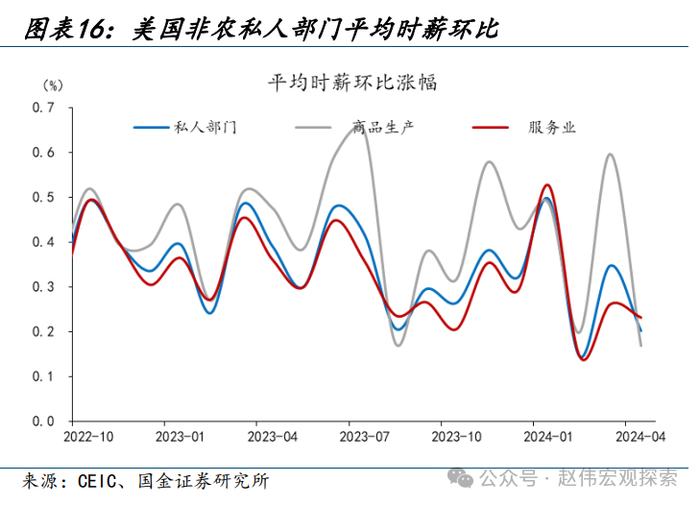

工資增長放緩,失業率升至3.9%。美國4月非農私人部門平均時薪爲34.75美元,同比3.9%,預期4.0%,前值4.1%,爲2021年7月以來首次低於4%,過去12個月的平均值爲4.4%;環比0.2%,預期0.3%,前值0.3%。美國4月失業率略升至3.9%,預期3.8%,前值3.8%;勞動參與率62.7%,預期62.7%,前值62.7%;就業率60.2%,前值60.3%。

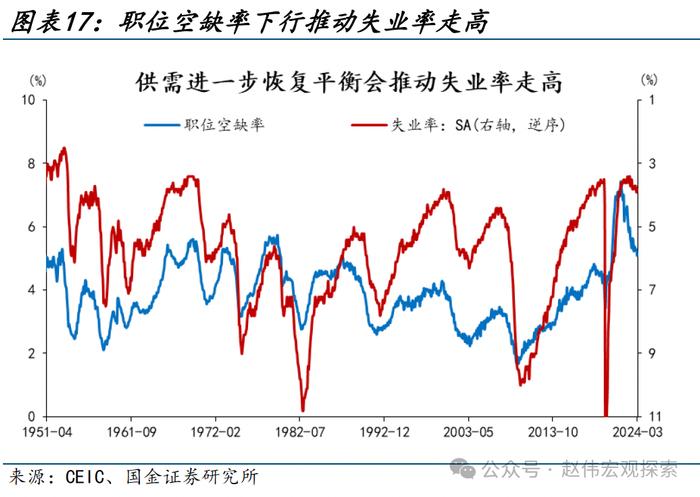

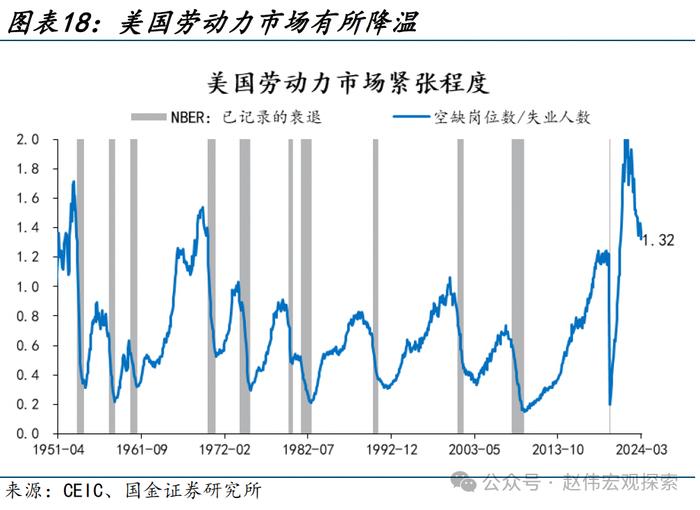

此前公佈的職位空缺降至三年來的最低點。美國3月職位空缺數848.8萬,預期868.6萬,前值875.6上修至881.3萬,爲2021年3月以來新低;招聘數和離職數分別爲550萬(前值578.1)和520萬(前值553.9)。3月,職位空缺率降至5.1%,前值5.3%,爲2021年2月以來最低水平;聘用率3.5%、前值3.7%;離職率3.3%、前值3.5%,其中,主動辭職率2.1%、前值2.2%,裁員率1%、前值1.1%。3月,每位失業工人對應的職位空缺爲1.32個,爲2021年9月以來最低。

2.3 美國4月ISM製造業PMI重新陷入收縮,服務業PMI放緩

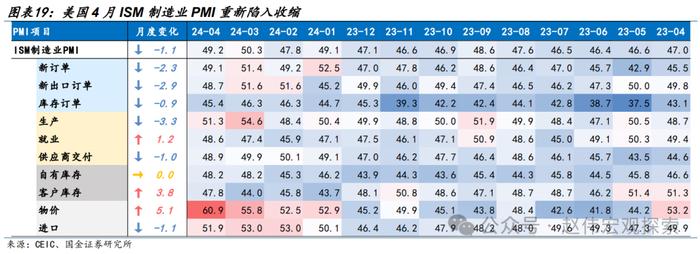

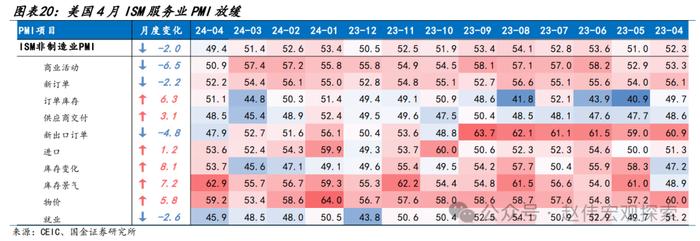

要聞:北京時間5月1、3日22:00,美國供應鏈協會公佈4月PMI數據。美國4月ISM製造業PMI49.2,預期50,前值50.3;非製造業PMI49.4,預期52,前值51.4。

簡評:

美國4月製造業活動重新陷入萎縮,服務業活動近16個月以來首次出現萎縮。美國4月ISM製造業PMI降至49.2,不及預期50,前值50.3。製造業重新陷入萎縮主因需求下降,但物價指數創2022年7月以來新高,凸顯當前美國通脹壓力重燃。美國4月ISM非製造業PMI降至49.4,預期52,前值51.4,爲2023年1月以來新低,結束了連續15個月的擴張。服務業活動放緩主因商業活動減少、新訂單增長放緩、供應商交付加快以及就業連續3個月萎縮。

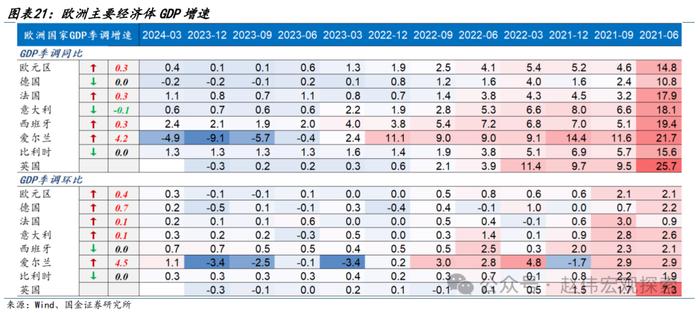

2.4 歐元區一季度GDP超市場預期,核心通脹回落

要聞:4月30日,歐盟統計局公佈歐元區一季度GDP初值及4月通脹數據。

簡評:

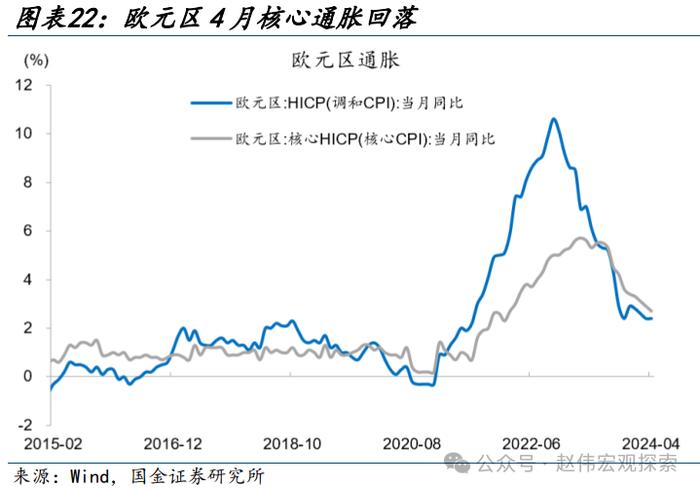

歐元區一季度GDP超市場預期,核心通脹回落。歐元區一季度季調同比0.4%,超出預期值0.2%,前值0.1%;一季度GDP季調環比0.3%,預期值0.1%,前值0%。分國別來看,德國、法國、意大利一季度GDP環比增速均有所改善,德國環比提高0.7個點達0.2%,愛爾蘭一季度GDP的環比1.1%,單季度提升4.5個百分點。歐元區核心通脹回落。4月,歐元區CPI同比增長2.4%,預期2.4%,前值2.4%,剔除食品和能源價格波動的核心CPI同比增長2.7%,預期2.6%,前值 2.9%。歐元區核心通脹壓力低於美國,美國3月核心通脹同比3.8%,降幅放緩。

2.5 日元先跌後漲,日央行或入場干預

要聞:4月29日,日元大幅波動,一度升破160關口,隨後大幅升值。

簡評:

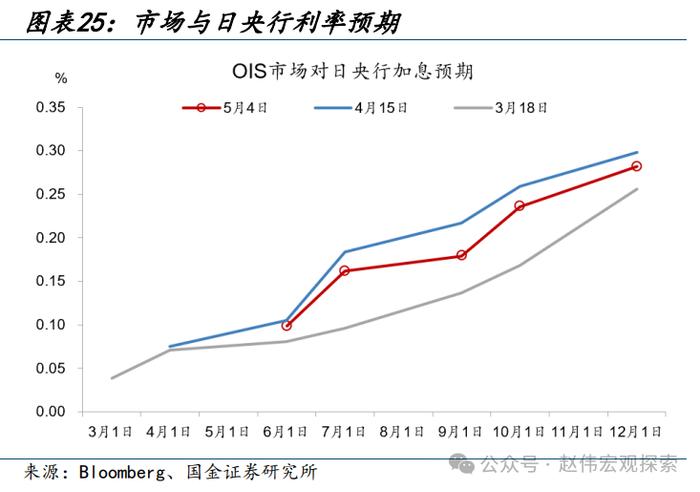

日元先跌後漲,日央行疑似入場干預。4月29日,美元兌日元一度跌破160,創下1990年4月以來的最高水平,隨後大幅升值至156左右。4月26日的議息會議上,日央行仍“按兵不動”,並稱“預計目前寬鬆的金融環境將繼續”,市場預期日央行短期內不會因日元貶值而上調利率。

日本央行4月30日週二報告稱,由於包括政府債券發行和週三納稅在內的財政因素,其經常賬戶可能將減少7.56萬億日元(482億美元),明顯高於市場估計的2.1萬億日元跌幅,表明4月29日當天日央行可能進行了約5.5萬億日元的匯率干預操作。

2.6 韓國4月出口超市場預期,半導體出口高增長

要聞:北京時間5月1日8:00,韓國海關公佈4月外貿數據。韓國4月出口562.6億美元,同比13.8%,預期13.7%,前值3.1%,連續7個月正增長。

簡評:

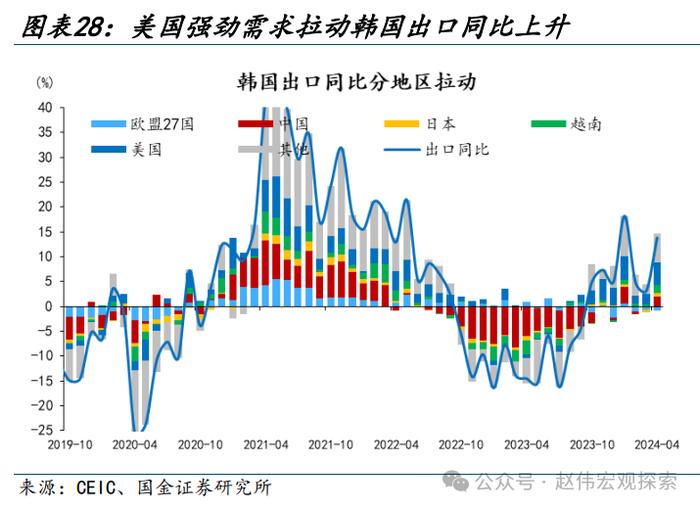

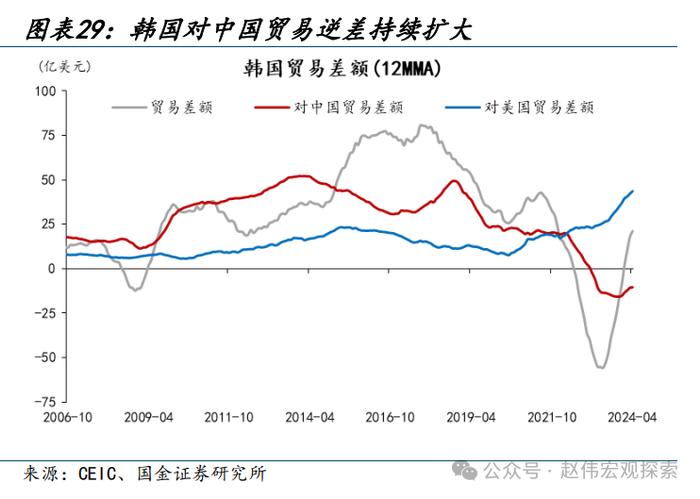

韓國出口整體向好。韓國4月出口562.6億美元,同比13.8%,預期13.7%,前值3.1%,連續7個月正增長;進口547.3億美元,同比5.4%,前值-12.3%;貿易順差15.3億美元,連續11個月保持順差。從出口商品看,兩大主要商品,半導體4月出口99.6億美元,同比56.1%,前值35.8%,連續6個月保持正增長;汽車出口67.9億美元,同比10.3%,前值-5%,出口金額創歷史新高;此外,顯示器、無線通信、計算機等IT領域出口額均實現增長。從出口目的地看,韓國對美國4月出口114.1億美元,創歷史新高,同比24.3%,前值11.6%,連續9個月正增長,拉動出口同比4.5%、前值2.1%;韓國對中國4月出口104.6億美元,同比9.9%,前值0.4%,拉動出口同比1.9%、前值0.1%。韓國對中國4月貿易逆差19.6億美元,爲2023年5月以來新高。

國內數據&事件:五一跨區、跨境出行人流增加,縣域旅遊消費熱度大漲

五一跨區、跨境出行人流增加,縣域旅遊消費熱度大漲,縣域景區門票訂單同比增長151%。節前國內工業生產小幅回升、建築業開工依然偏弱。

3.1 五一跨區、跨境出行人流增加,縣域旅遊消費熱度大漲

要聞:2024年五一假期前2日,全社會累計跨區域人員流動量6億人次,較去年同期提升18.8%;縣域市場酒店預訂訂單、景區門票訂單同比分別增長68%、151%;三線、四線、五線城市票房較去年同期分別提升27.9%、26.7%、31.7%。

數據來源:交通運輸部、攜程研究院、藝恩娛數

簡評:

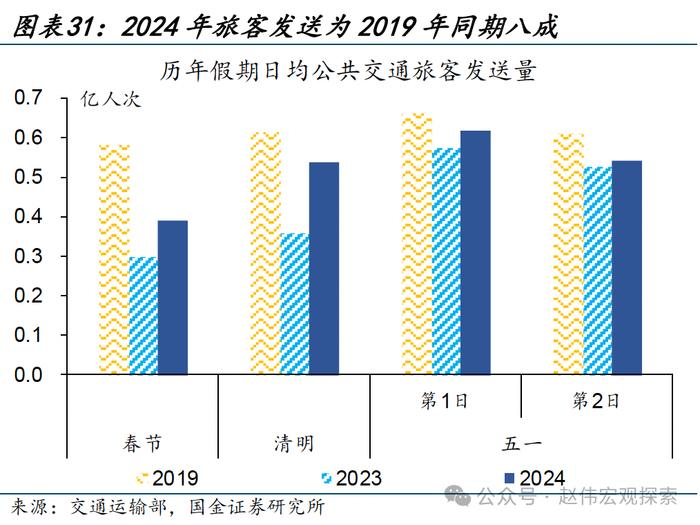

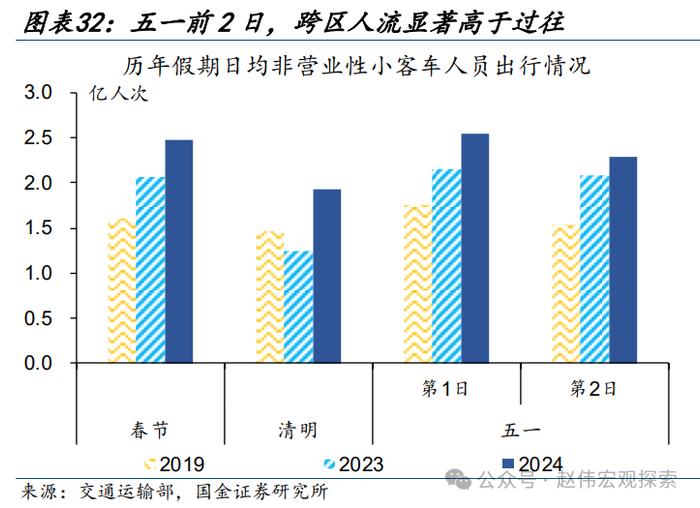

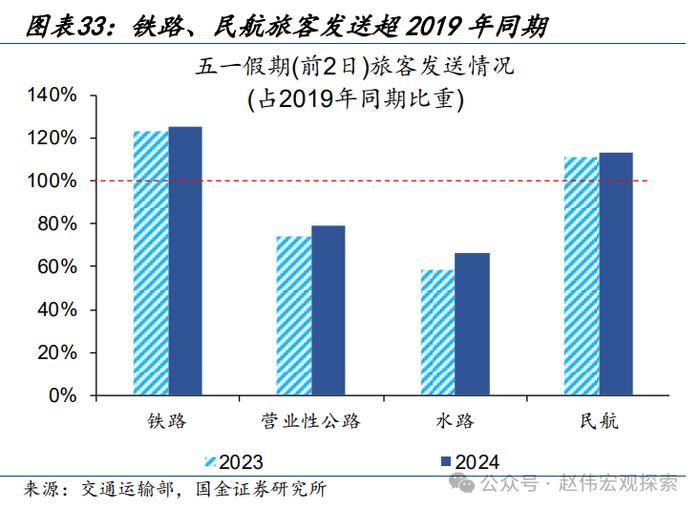

2024年五一假期前2日跨區人流高於過往,自駕出行熱度持續攀升。五一假期前2日(5月1日至2日)全社會跨區域人員流動總量爲6億人次,日均人流量較2023年同期提升18.8%,較清明、春節假期分別提升10.1%、27.9%。分交通方式看,公路非營業性小客車日均人員出行量較2023年同期上行13.1%,佔日均跨區人流量比重高達92.5%。反映遠距離出行的公共交通日均旅客發送量(含營業性公路、鐵路、水路、航空)同比提升5.1%,其中鐵路、民航旅客日均發送量分別較2023年同期提升2.1%、2%。

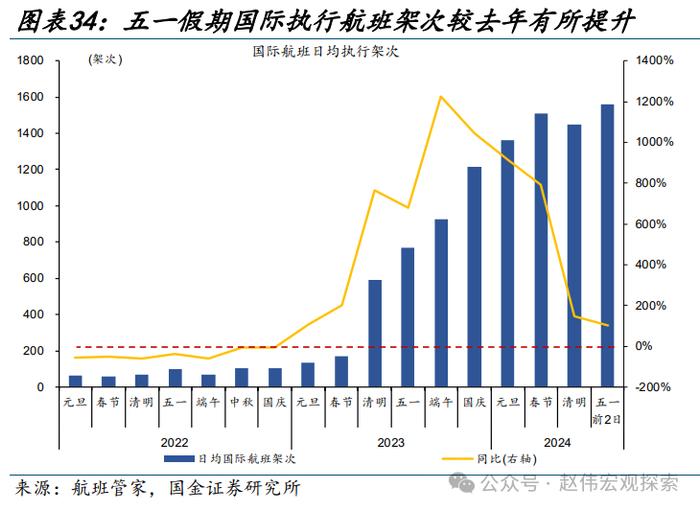

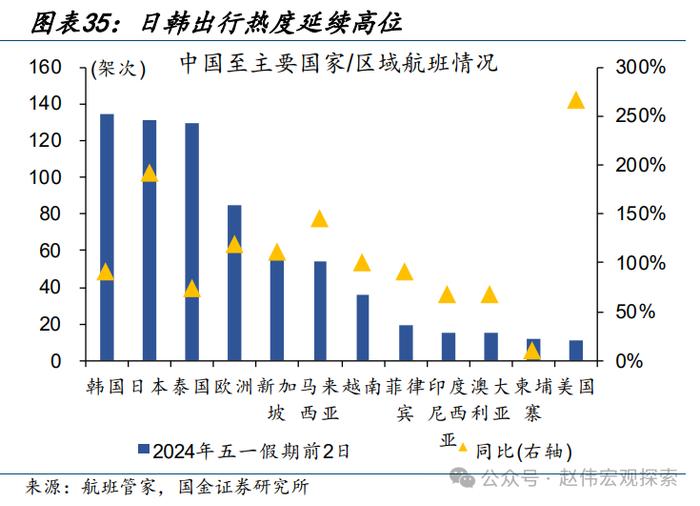

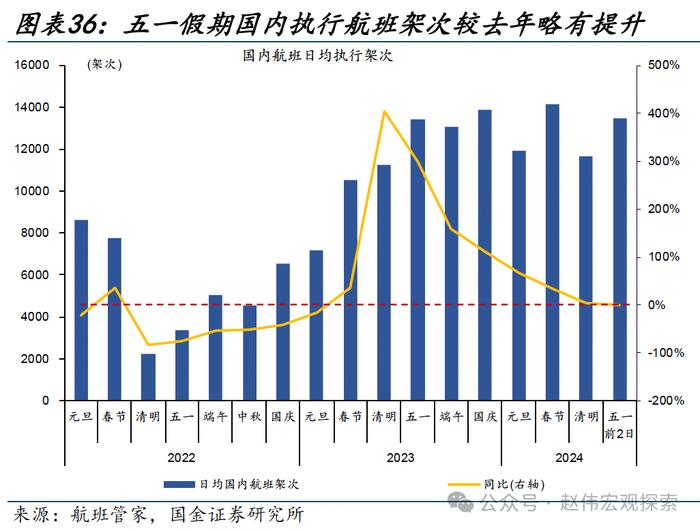

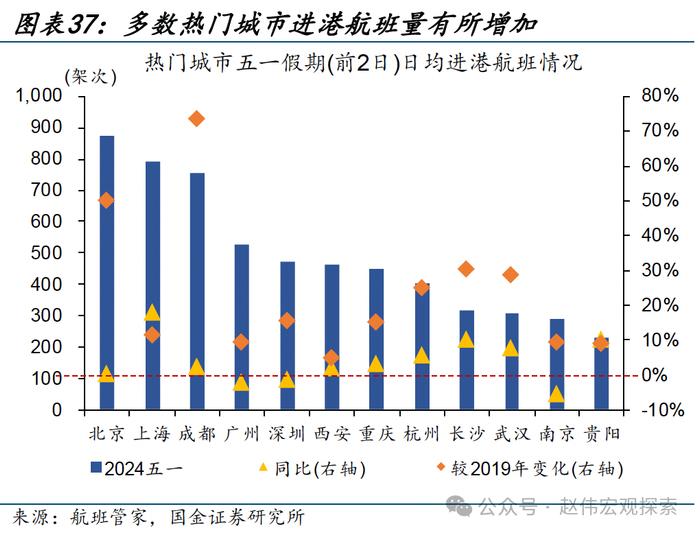

跨境執行航班架次漲幅較大,境內外熱門目的地航線客流多有增加。假期前2日國際執行航班架次較去年同期增加103.5%,韓日跨境出行延續“火熱”,航班數分別較去年同期提升90.1%、191.1%,馬拉西亞、新加坡等東南亞旅遊熱度高漲,航班數同比實現145.5%、111.1%的漲幅。國內執飛航班架次也有提升,較2023、2019年同期分別增加0.2%、15.6%。多數熱門旅遊目的地的航班數較往年同期有所上漲,其中長沙、武漢、成都等進港航班架次漲幅較大,分別較2023年同期增加10.2%、7.8%、2.4%。

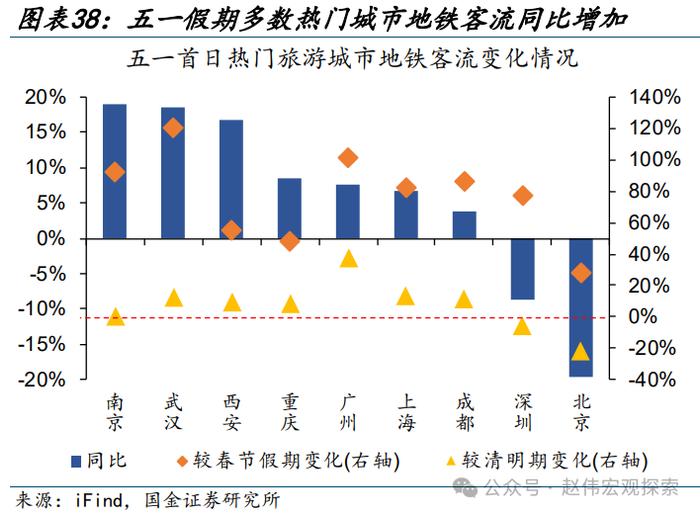

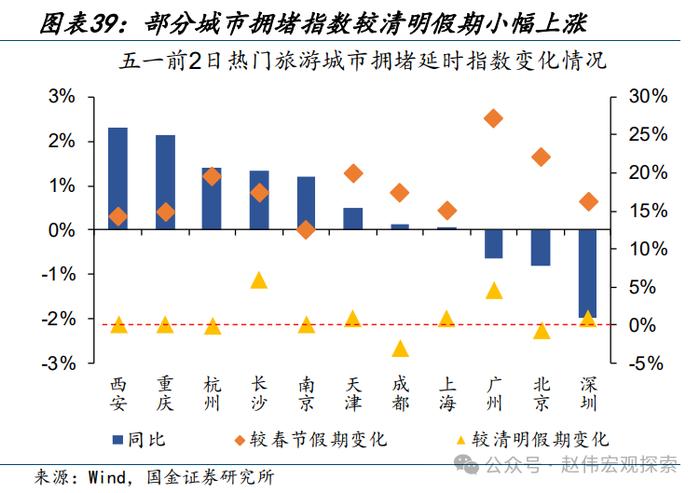

市內出行方面,多數熱門旅遊城市地鐵客流、擁堵延時指數較去年同期提升。五一假期首日多數熱門城市市內人流量呈現上升態勢,其中南京、西安、重慶等城市地鐵客流量漲幅顯著,同比分別增加19%、16.8%、8.4%;較清明假期分別增加1.2%、10.2%、8.9%;擁堵延時指數(假期前2日)變化幅度相對較小,南京、西安、重慶等城市同比分別增加1.2%、2.3%、2.1%,較清明假期分別上漲0.2%、0.1%、0.2%。

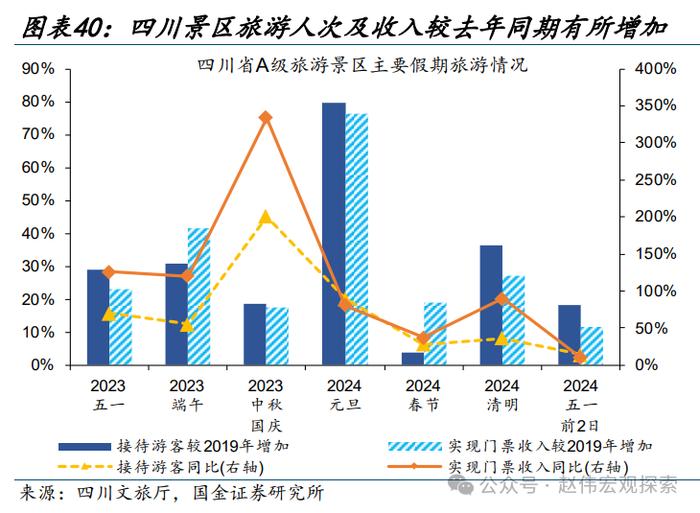

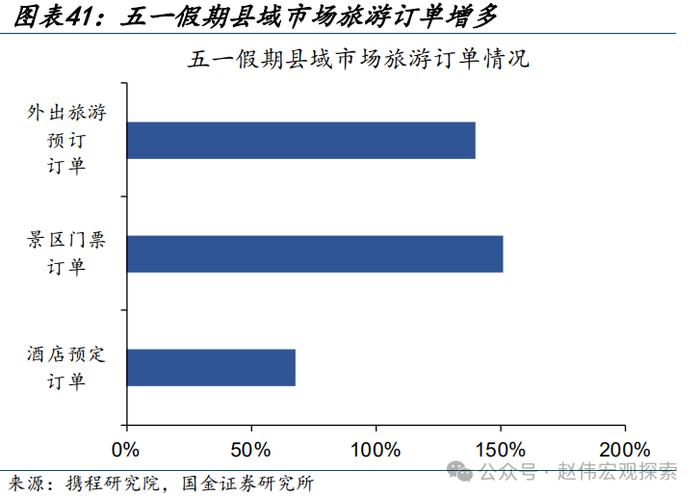

代表省份景區旅遊熱度提升的同時,縣域旅遊市場訂單有明顯增長。五一假期前2日主要景點旅行熱度延續提升,四川省A級景區清明假期首日接待旅客較去年同期提升13.7%、爲2019年同期的118.3%;旅遊收入較去年同期提升9.4%、爲2019年同期的111.4%。熱門景點旅遊外,縣域旅遊市場增長也較爲明顯,攜程數據顯示,五一假期縣域市場酒店預訂訂單、景區門票訂單同比分別增長68%、151%,增速高於全國大盤。

電影院線票房較去年同期有所提升,低能級城市漲幅更高。五一假期前2日,全國電影院線票房同比增長24%,恢復至2019年日均票房水平的98.8%。較低能級城市增長更爲明顯,三線、四線、五線城市五一假期前2日票房較去年同期分別提升27.9%、26.7%、31.7%,超過2019年同期日均票房8.4、19.7、16.4個百分點。一線、二線等較高能級城市分別實現23.5%、19.2%的增長,但不及2019年同期水平,分別較2019年減少20%、5.9%。

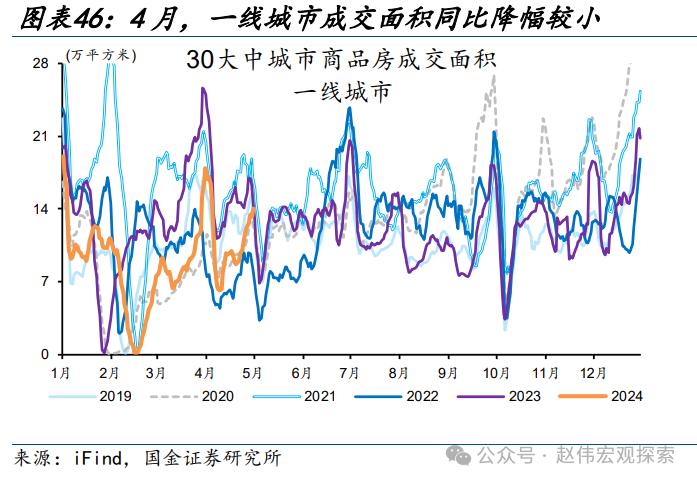

3.2 4月全國商品房銷售同比降幅收窄

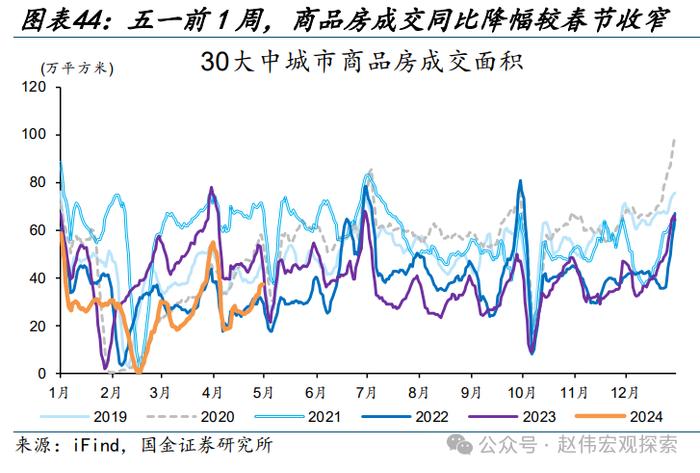

要聞:五一假期前1周,30大中城市商品房日均成交面積37.6萬平方米、同比回落29.3%。

數據來源:iFind、Wind

簡評:

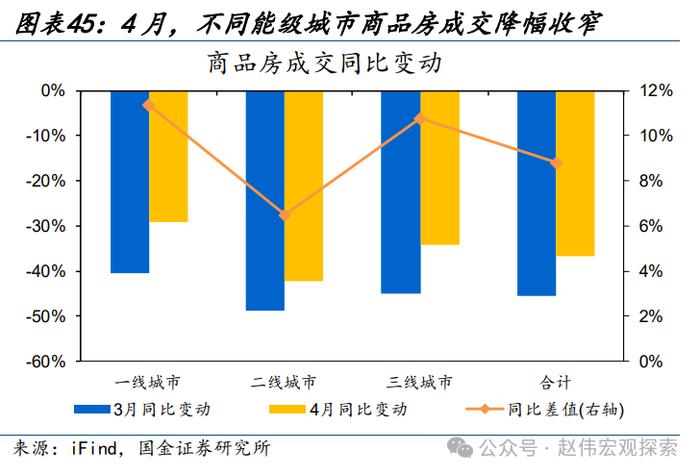

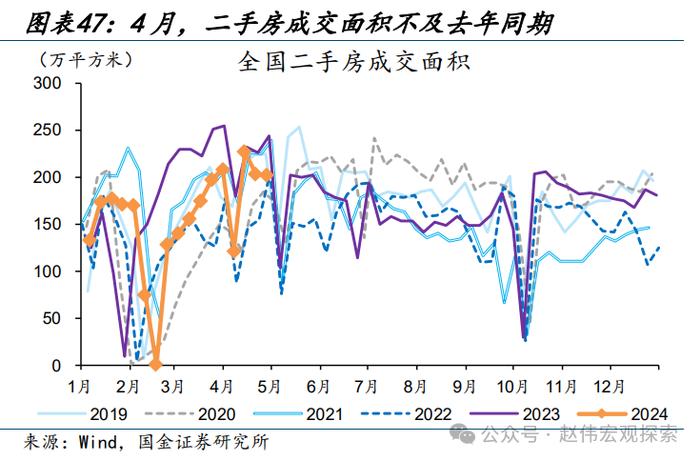

4月整體成交同比降幅較上月減少,一線城市收窄幅度更大。五一假期前1周(4月24日至4月30日),30大中城市商品房日均成交面積37.6萬平方米、同比回落29.3%,降幅較春節假期收窄18.6個百分點。其中一線城市商品房成交降幅相對較少,同比回落16.6%。4月份,全國日均成交面積同比減少36.7%、降幅較3月減少8.8個百分點。分城市看,一線、二線、三線城市成交同比降幅均有所收窄,分別較去年同期減少29.1%、42.4%、34.2%,較3月降幅減少11.4、6.5、10.8個百分點。二手房成交面積邊際也有好轉,同比下降14.6%、降幅較3月減少8.5個百分點。

3.3 工業生產有所回升、建築業開工依然偏弱

要聞:五一假期前1周,國內工業生產有所回升、建築業開工依然偏弱。

數據來源:Wind

簡評:

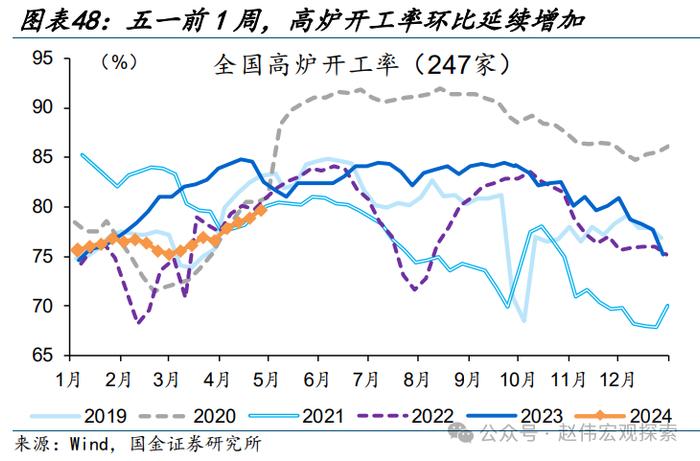

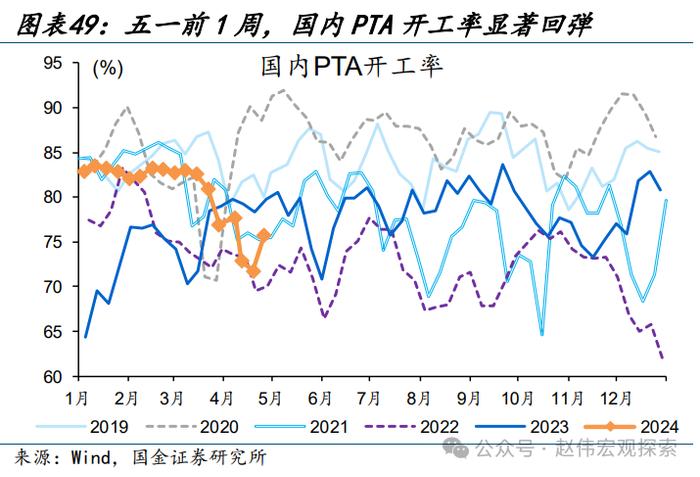

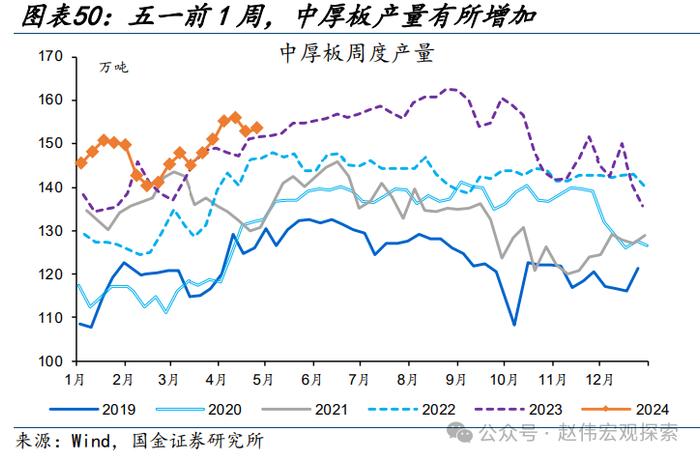

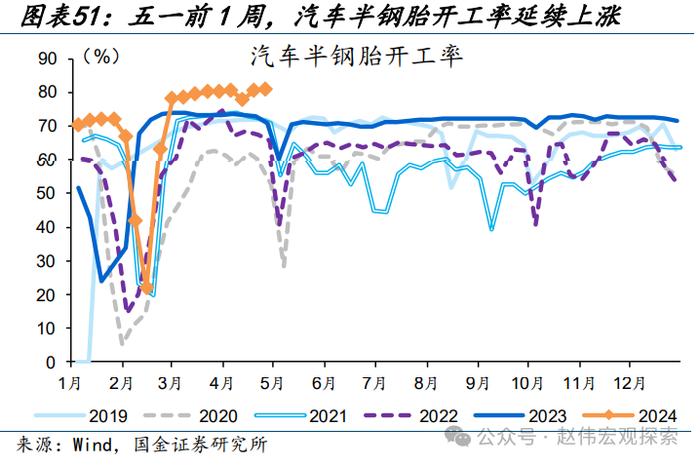

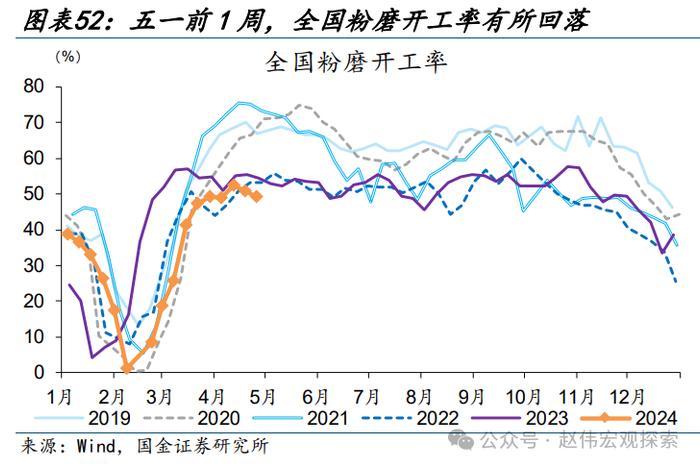

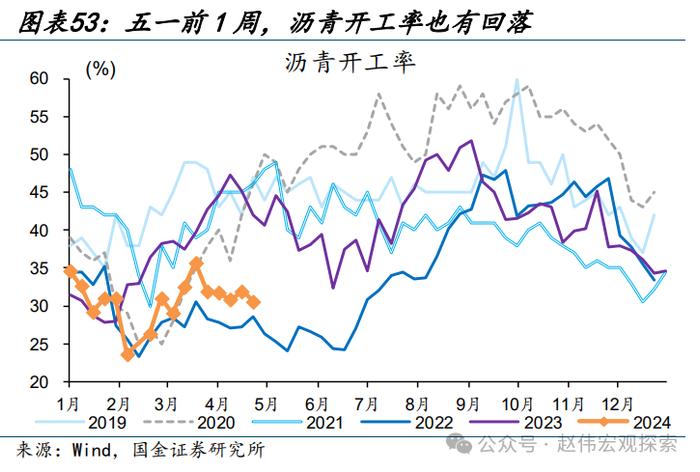

工業生產有所回升、建築業開工依然偏弱。五一假期前1周(4月24日至4月30日),伴隨鋼廠盈利持續修復,高爐開工延續回升,環比增加0.9%、較去年同期差距減少至2.8個百分點。化工鏈生產較前周有較大回彈,PTA開工率環比增加3.7%。裝備製造鏈條生產高於過往,反映通用設備、專用設備開工的中厚板產量較前周增加0.5%、同比增長1.2%,汽車半鋼胎開工率較前周增加0.5%、超過去年同期10.3個百分點。相較之下,建築業開工仍然偏弱,全國粉磨開工率、水泥出貨率分別較前週迴落1.5%、0.5%,同比回落5.1、10.1個百分點;瀝青開工率較前週迴落1.4%、同比降幅較前周增加至11.5個百分點。

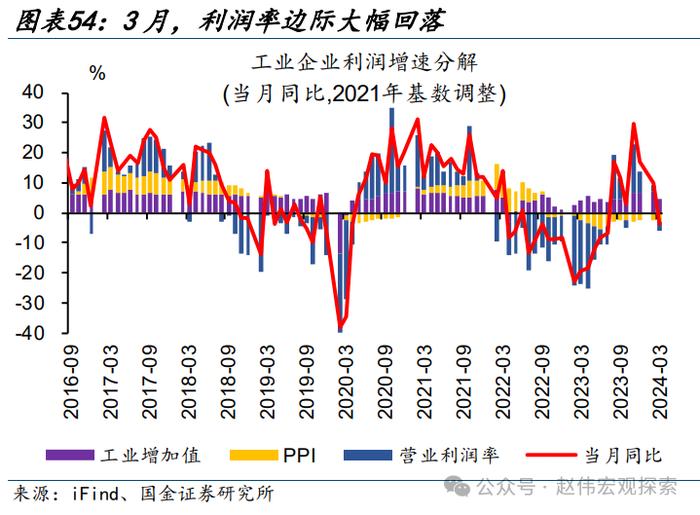

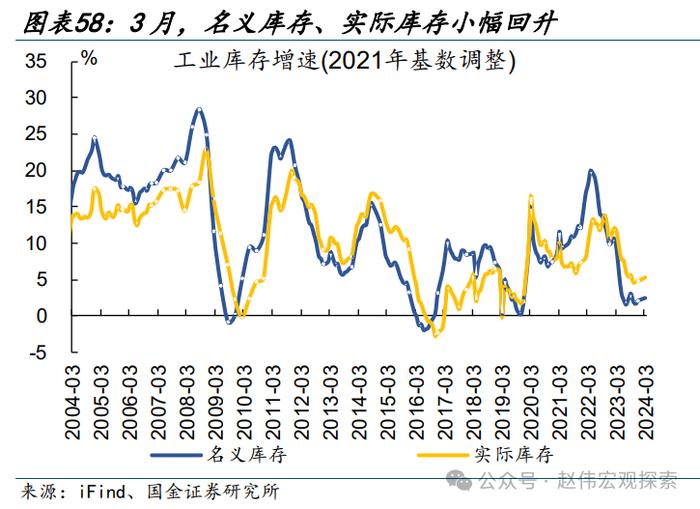

3.4 2024年3月工業企業利潤數據:庫存週期“重啓”?

要聞:2024年4月27日,國家統計局公佈全國規模以上工業企業利潤數據。1-3月,工業企業利潤同比4.3%、前值10.2%,營業收入同比增長2.3%、前值4.5%。

數據來源:國家統計局

簡評:

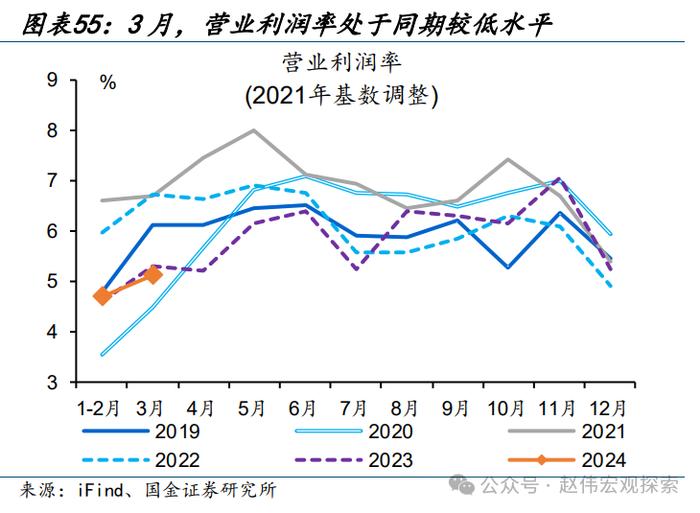

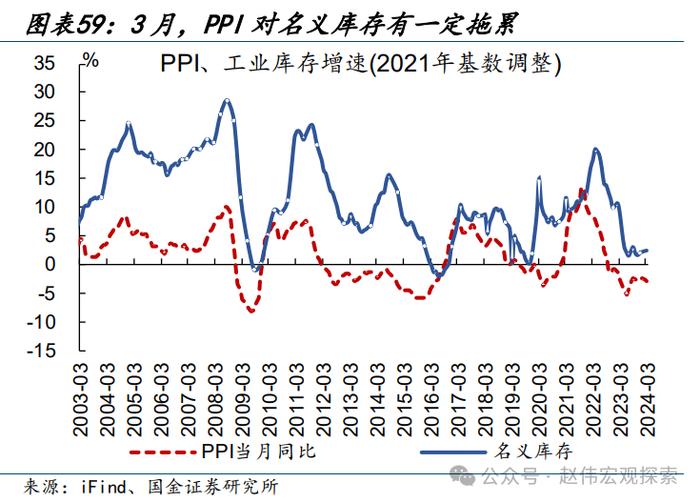

利潤率及價格拖累下,工企利潤明顯回落。3月,工業企業利潤修復顯著放緩,累計同比4.3%、較1-2月減少5.9個百分點;當月同比-3.5%、較1-2月減少13.7個百分點。分解來看,營業利潤率邊際回落幅度較大,當月同比較1-2月減少5.4個百分點。生產、價格也有拖累,工業增加值、PPI同比分別較1-2月回落2.5、0.2個百分點。

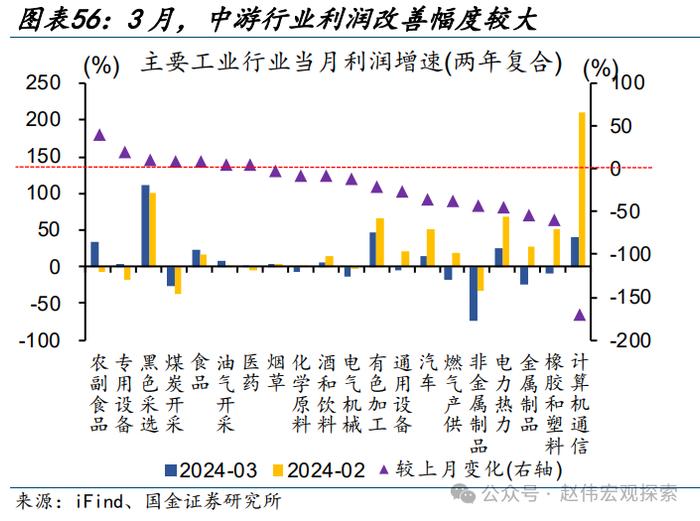

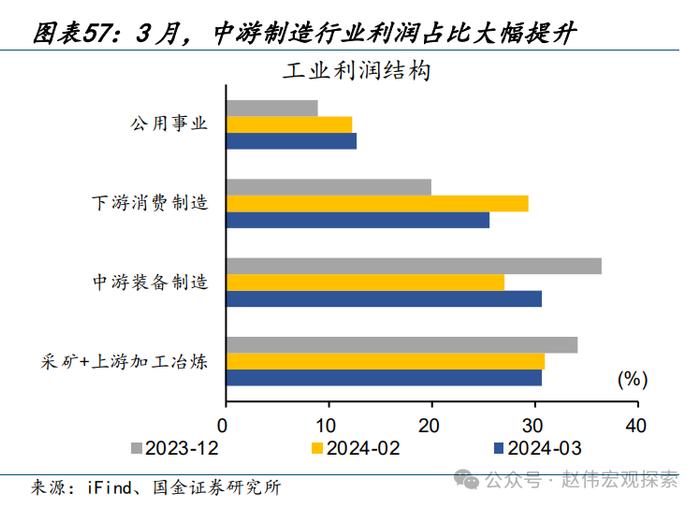

中游行業改善幅度較大,利潤佔比進一步提升。3月,邊際改善的行業主要包括農副食品、專用設備、黑色採選。其中,農副食品利潤高增主要受益於消費需求釋放、生產持續增長。黑色採選行業利潤抬升與黑色金屬價格顯著修復有關。結構上看,中游裝備製造和公用事業佔比邊際上升4個百分。分所有制看,不同類型企業利潤全面下滑。

庫存增速回升,存貨週轉速度有所加快。3月,工業企業庫存小幅“回補”,名義庫存、實際庫存同比分別較1-2月回升0.1、0.2個百分點至2.5%、5.3%,處於14.5%、31.4%歷史較低分位數。邊際上看,存貨週轉速度“季節性”加快,3月產成品庫銷比、週轉天數分別較2月回落8.4個百分點至54.3%、減少1天至21.1天。

重申觀點:隨着階段性擾動消退、後續政策落地或可提速,進一步助推企業庫存回補。當前發改委聯合財政部已完成2024年專項債項目篩選,後續“穩增長”落地或可提速;此外新一輪“設備更新”等增量政策也在加快推進,對於工業庫存回補也能起到一定助推作用,通用設備、金屬製品等庫存偏低行業未來補庫意願或更強。

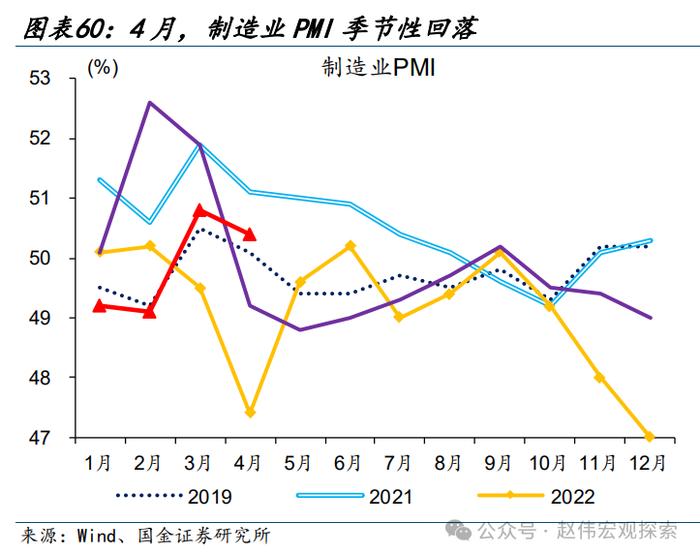

3.5 2024年4月PMI數據:PMI強於季節性,“漲價”信號初現

要聞:2024年4月30日,國家統計局公佈4月PMI指數,製造業PMI爲50.4%、前值50.8%;非製造業PMI爲51.2%、前值53%。

數據來源:國家統計局

簡評:

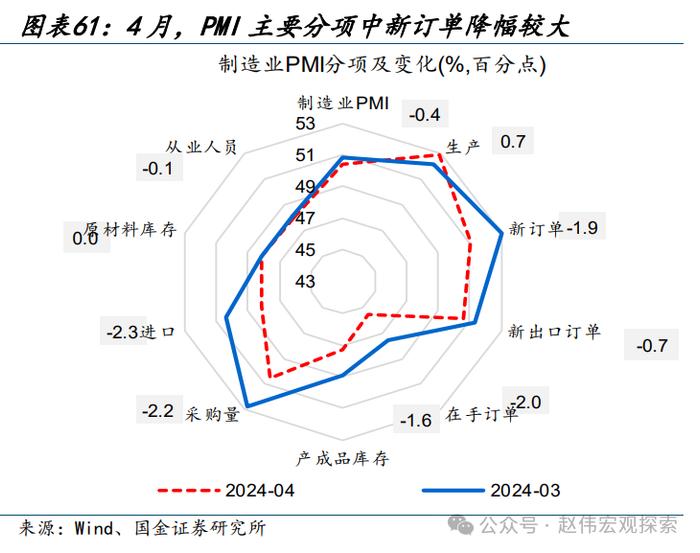

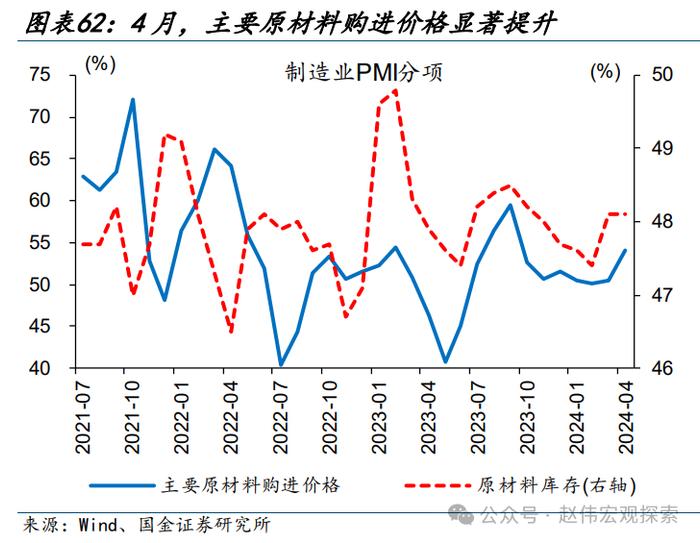

製造業PMI強於季節性,生產強度進一步提升。4月,經濟運行節奏進一步常態化,製造業PMI在上月顯著回升的基礎上保持擴張、錄得50.4%;邊際下滑僅0.4個百分點,表現強於季節性。主要分項中,生產指數提升0.7個百分點至52.9%,爲最強支撐項;新訂單指數回落1.9個百分點,但仍處於擴張區間、錄得51.1%。

外需維持韌性,但受原材料漲價影響,製造業原材料“補庫”有所放慢。4月,新出口訂單指數小幅回落0.7個百分點至50.6%、好於進口指數的48.1%。需求整體擴張、帶動原材料購進價格上漲,指數邊際提升3.5個百分點至54%,採購量指數相應有所回落、邊際下滑2.2個百分點至50.5%。

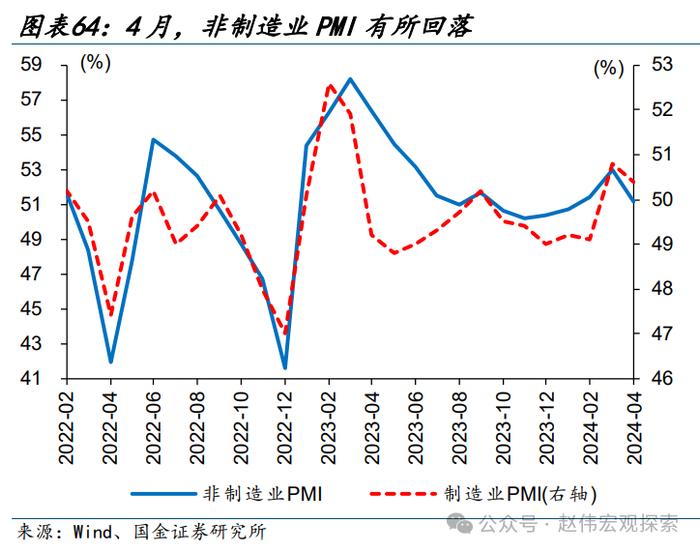

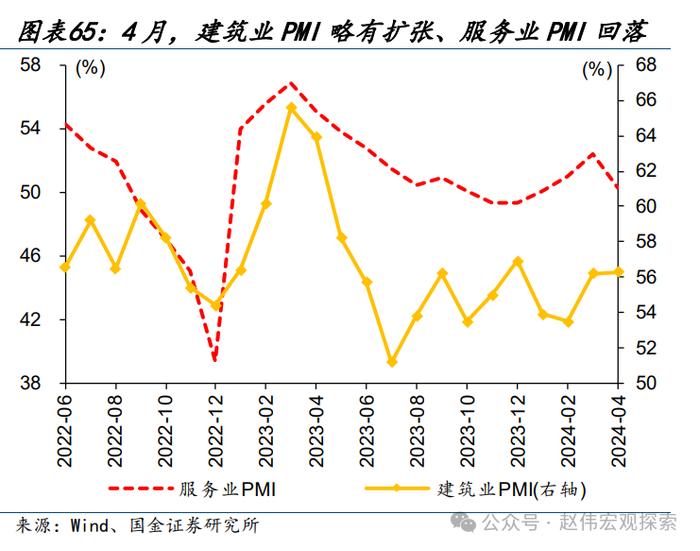

服務業景氣水平有所回落,非製造業PMI邊際下滑。4月,服務業邊際回落2.1個百分點至50.3%,拖累非製造業PMI整體下滑1.8個百分點至51.2%。服務業PMI中,投入品價格指數顯著上升1.2個百分點至50.9%,但新訂單、銷售價格仍分別處於46.5%、49.5%的收縮區間,成本壓力上升可能是當月景氣回落的主因。

重申觀點:外需支撐下,部分行業庫存已率先回升;週期力量加之政策支持,不宜低估“補庫”力度。中美庫存“共振”、全球消費電子景氣回升下,化學纖維、運輸設備、金屬製品等行業已開啓補庫,工業整體庫存也呈現企穩改善。當前發改委已完成全年專項債項目篩選,後續“穩增長”落地、設備更新等或可提速,進一步助推企業庫存回補。

3.6 4月政治局會議:政策“抓落實”,地產“新探索”

要聞:2024年4月30日,中共中央政治局召開會議,分析研究當前經濟形勢和經濟工作,並決定今年7月在北京召開中國共產黨第二十屆中央委員會第三次全體會議,主要議程是,中共中央政治局向中央委員會報告工作,重點研究進一步全面深化改革、推進中國式現代化問題。

簡評:

4月中央政治局會議的主線?2024年一季度GDP超預期下,4月中央政治局會議並未出臺增量政策,更注重“抓落實”。2024年的“工作日”效應集中在年初體現,帶動一季度GDP同比5.3%、高於預期的4.9%;同時,4月製造業PMI在3月顯著回升的基礎上保持擴張、錄得50.4%,表現強於季節性。在經濟“開局良好、回升向好”背景下,4月中央政治局會議未出臺新政策,而強調“靠前發力有效落實已經確定的宏觀政策”。

“靠前發力有效落實已經確定的宏觀政策”重點指向哪些方面?其一、財政穩增長政策,包括超長期特別國債、專項債等;其二、大規模設備更新和消費品以舊換新行動方案等;其三、持續防範化解風險,包括保交房、地方債務化解等。

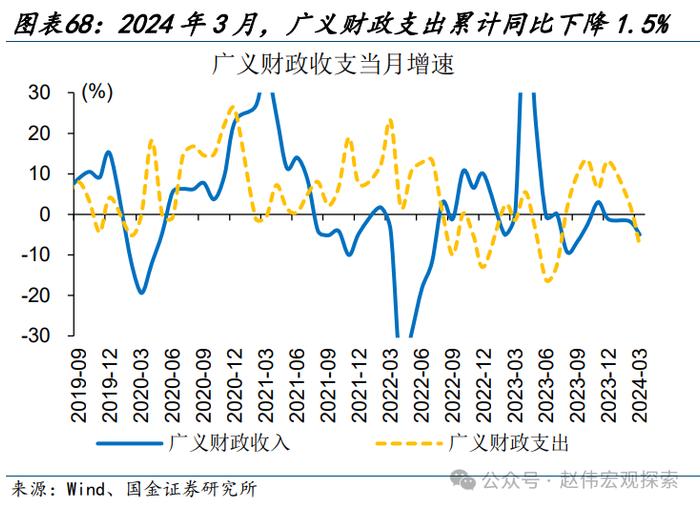

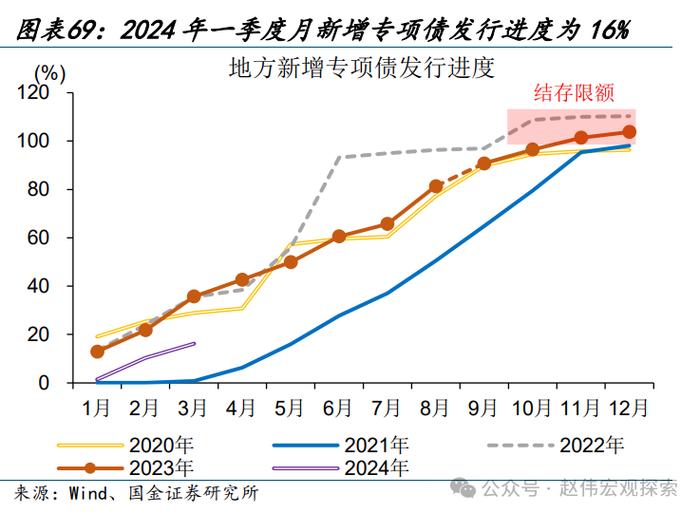

“保持必要的財政支出強度”,5月起專項債發行或加快,超長期特別國債落地或提速。2024年一季度,地方新增專項債發行進度僅16%、落後2023年同期約19個百分點;截至4月下旬,特別國債相關行動方案尚未落地。土地出讓收入及債務資金髮行較慢拖累廣義財政支出發力,3月廣義財政支出累計同比由正轉負降至-1.5%。爲實現7.9%廣義財政預算支出增速,“保持必要的財政支出強度”,5月起專項債發行或加快,而超長期特別國債方案審批、地方項目申報審批、特別國債發行流程或提速。

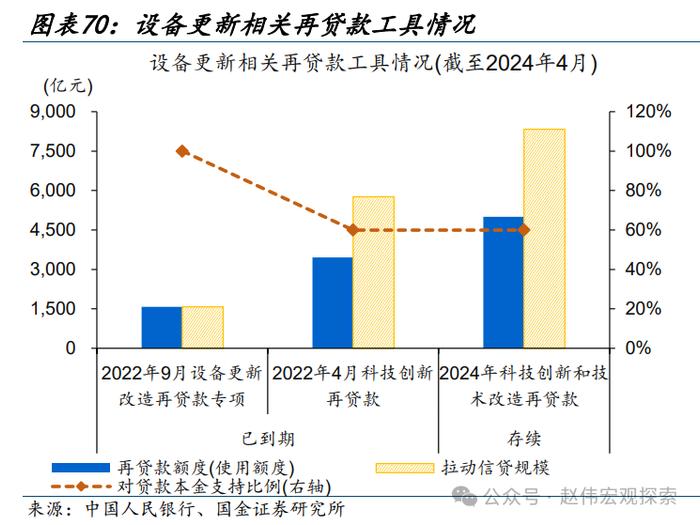

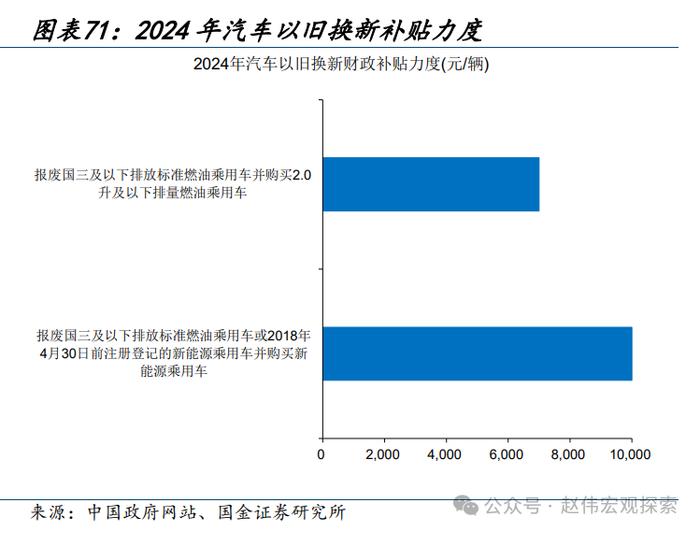

設備更新和消費品以舊換新,後續重心在於推動地方加快落實。4月,央行、工信部、市監局等多部門在設備更新、消費品以舊換新、回收循環利用和標準提升等均做出具體部署。4月上旬,央行5000億元科技創新和技術改造再貸款已落地,對貸款本金支持比例爲60%;4月下旬,商務部、財政部等已出臺汽車以舊換新補貼細則,對符合“以舊換新”政策標準的新能源和燃油車分別補貼10000元、7000元,且由中央財政和地方配套共同支出。眼下,設備更新和消費品以舊換新具體部署已落地,後續政策重心或在敦促地方加快落實。

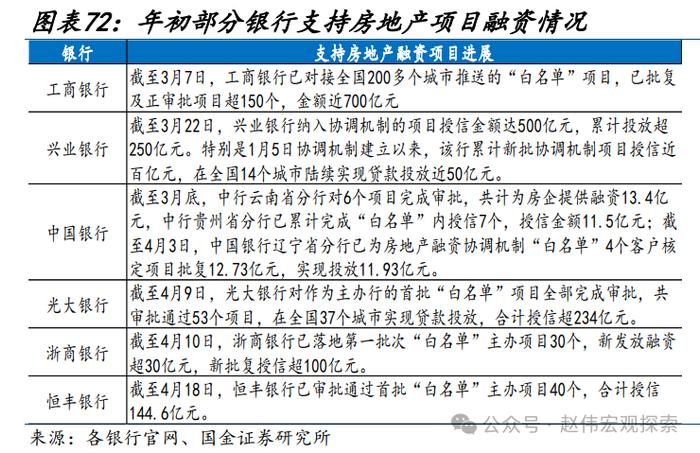

“持續防範化解重點領域風險”,保交房、地方債務化解仍是重點。其中,會議強調的“壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作”,或指向後續房地產融資協調機制、保交房等相關支持政策將加快推進。年初以來,爲破解房地產融資難題,各地房地產融資協調機制持續落地;截至3月底,全國均已建立省級房地產融資協調機制,商業銀行對協調機制推送的全部第一批“白名單”項目完成審查;而央行設立的保交樓、房企紓困相關再貸款使用進度依舊較慢,截至一季度保交樓貸款支持計劃僅使用86億元。

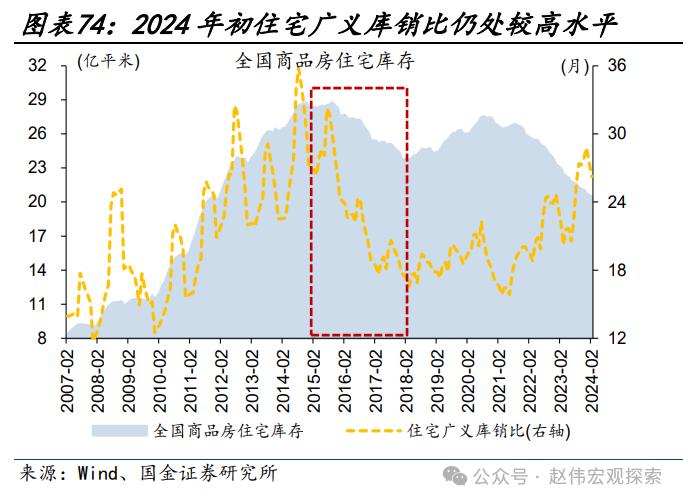

地產可能有哪些“新探索”?後續穩地產,“消化存量”、“優化增量”或是“新探索”。會議強調“統籌研究消化存量房產和優化增量住房的政策措施,抓緊構建房地產發展新模式”。年初以來,地產投資持續低迷,除了房企融資外,住宅高庫存也是“堵點”之一,亦需穩地產政策加碼推動解決。本次會議強調的“統籌研究消化存量房產和優化增量住房的政策措施”,或意味着後續地產政策可能在“消化存量”、“優化增量”兩方面齊加力。

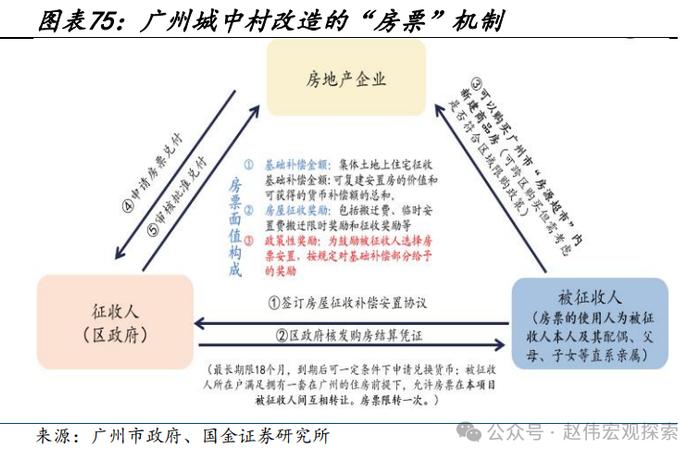

地產“去庫存”可能有哪些方式?助力地產“去庫存”或可從三方面發力。其一,各地新房銷售政策或可因地制宜,進一步優化。其二,“三大工程”或是“消化存量”、“優化增量”的重要抓手,城中村改造項目的房票安置、保障房體系建設中對存量房的收購或可部分推動地產去庫存。以廣州爲例,其城中村改造項目的房票安置,或可降低迴遷用地安置需求,節省安置臨遷費,幫助廣州新房去庫存。其三,地方政府助力地產“以舊換新”或可推動“消化存量”。以鄭州爲例,鄭州市2024年全市計劃完成二手住房“賣舊買新、以舊換新”1萬套,採取國有保障房運營公司收購和市場化交易兩種方式。其中通過鄭州城市發展集團有限公司收購二手住房以用作保障房、人才房計劃全年完成5000套。

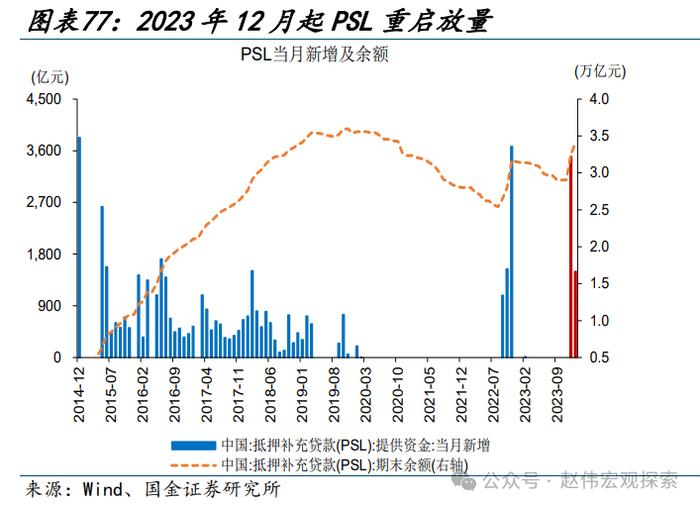

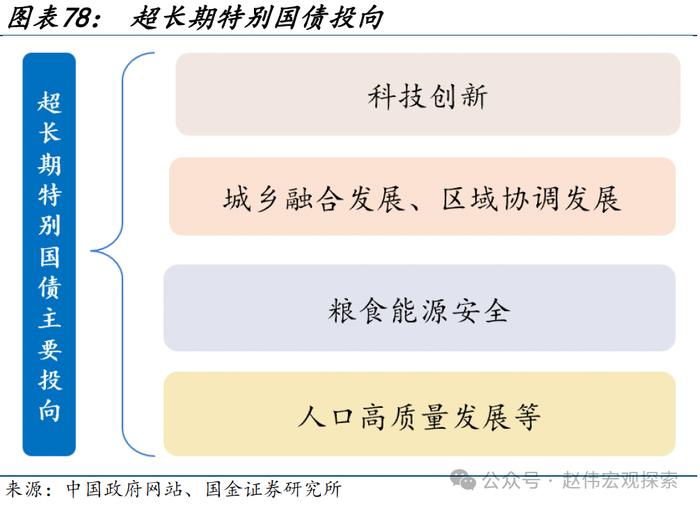

地產“消化存量”可能的資金來源?PSL、專項債、超長期特別國債等或可爲地產“消化存量”、“優化增量”提供資金支持。根據地產“消化存量”不同的模式,資金來源可能包含重點“三大工程”項目的PSL,和投向城中村、保障房項目的專項債資金;同時,萬億超長期特別國債投向中,城鄉融合發展、人口高質量發展領域或包含城中村改造項目、滿足居民高質量住房需求項目等,也可能對地產“消化存量”、“優化增量”形成資金支持。

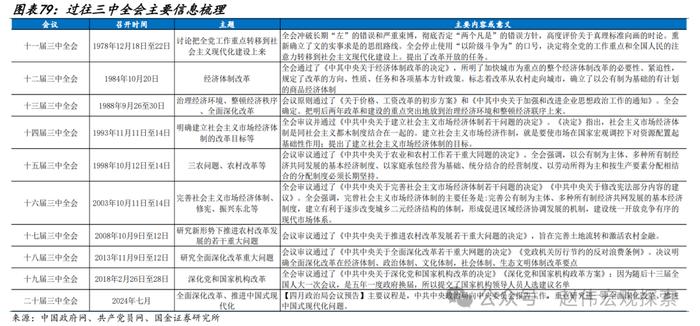

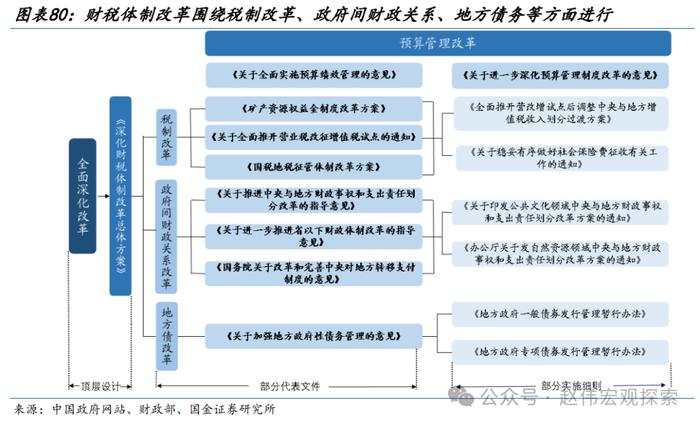

歷史上的三中全會?會議指出,二十屆三中全會將於7月召開,聚焦進一步全面深化改革、推進中國式現代化。過往經驗顯示,黨的三中全會一般間隔五年,在四季度召開,重點討論國家發展改革、經濟體制建設等重大事宜。當前,二十屆三中全會將於2024年7月召開,會議主題爲“全面深化改革、推進中國式現代化”;其中,如何深化財稅金融體制改革,加快建設現代化產業體系、推動發展新質生產力或值得重點關注。

新一輪財稅體制改革重點關注哪些領域?2023年底以來,新一輪財稅體制改革在高層會議中頻頻提及。回顧過往,2014年開始的深化財稅體制改革在預算管理、稅制、政府間財政關係、地方債務管理四大方面均有涉及。當前,新一輪財稅體制改革將或亦將重點關注政府間財政關係,如中央與地方支出責任劃分、轉移支付制度完善,省以下財政體制改革、省以下地方政府間事權與支出責任的界定,稅制改革,如稅收徵管、稅種優化調整等。

加快現代化產業體系建設,可能涉及哪些領域改革?2024年,深化重點領域改革持續推進,以金融監管、金融機構、資本市場制度改革,國企、民企相關制度改革爲表徵,背後均是政策加大對實體經濟發展、經濟轉型升級支持力度。2023年金融監管機構體系由“一行兩會”轉向“一行一局一會”,金融體系建設亦聚焦爲產業轉型升級賦能;新一輪國企改革開啓,聚焦科技自立自強、提高核心競爭力;促進民營經濟發展壯大升級爲頂層規劃。本次三中全會如何進一步部署現代化產業體系建設相關制度改革,值得關注。

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲上調長期中性利率水平。美聯儲經濟預測摘要顯示長期中性利率爲2.5%,但點陣圖的分佈已經開始右移,且僅需2位成員上修就能改變中位數估計。

3、金融條件邊際收縮。2023年10月以來,隨着10y美債利率的大幅下行,金融條件大幅放寬,但近期經濟與通脹形式的變化,或引起金融條件邊際收緊。