PC市場回暖,AI成新賣點,春秋電子:上游苦命打工人能鹹魚翻身嗎?

來源: 市值風雲

作者 | 塔山

汽車電子結構件業務尚處於發展初期。

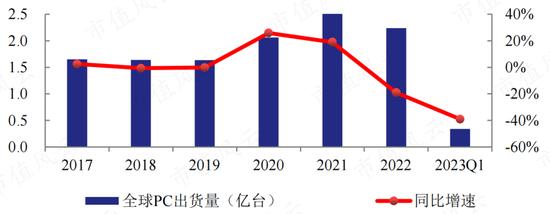

據TechInsights發佈的數據,2024年一季度,全球筆記本電腦出貨量同比增長7%,達4610萬臺,PC市場已連續二個季度朝積極的方向發展。

其中,聯想以1080萬臺的出貨量領跑全球筆記本電腦市場,同比增長12%。惠普和戴爾分別跌至第二和第三的位置。

(來源:TechInsights)

本期風雲君要介紹的春秋電子(603890.SH,下稱公司),聯想集團及其下屬公司(聯想)長期爲第一大客戶。

聯想爲第一大客戶,業績跟隨PC市場起伏

春秋電子成立於2011年,於2017年上市。

公司控股股東及實控人爲薛革文,截至2023年末,實控人直接及間接持有上市公司33.47%的股份。

(來源:2023年報)

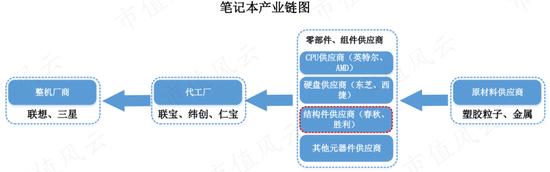

01 主營PC結構件,聯想爲第一大客戶

公司主營業務爲消費電子產品結構件模組及相關精密模具的研發、設計、生產和銷售。

結構件模組產品包含塑膠結構件、金屬結構件等,目前主要應用於筆記本電腦行業,客戶包括聯想、三星電子、惠普、戴爾等頭部筆電品牌商及其代工廠。

精密模具分爲配套模具及商用模具,配套模具用於生產精密結構件模組;商用模具主要供貨給三星家電、LG、博西華、夏普等家電類整機廠商。

(來源:公司公告)

在消費電子產品結構件及精密模具兩大業務外,2022年公司通過收購東莞英脈切入了通訊電子領域,並拓展了汽車電子板塊業務,該業務後文再作分析。

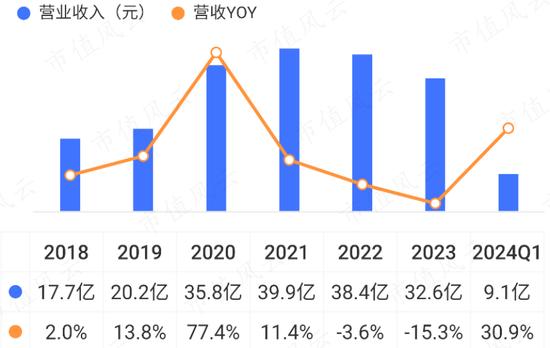

2023年,公司營收爲32.6億元,歷史上PC及智能終端結構件收入佔比均在80%以上。

通訊電子業務收入佔比較低,目前不到10%;汽車零部件業務還處於發展早期。現階段公司的業績仍取決於下游PC市場。

公司外銷比重較高,2023年外銷佔比達76%。外銷收入主要來自向國內保稅區企業的銷售收入,直接銷往國外的比重較低。

(來源:市值風雲APP)

長期以來,下游PC市場均保持較高的集中度,因此精密結構件企業大多采用以“服務大客戶”爲核心的盈利模式。

(來源:公司公告)

公司對聯想及三星的銷售較爲集中,其中聯想基本貢獻50%以上的營收。2020年前後,公司開始爲惠普、戴爾供貨。

(來源:公司公告)

2022年公司對聯寶集團銷售佔比達60%,其爲聯想集團下屬公司。

(來源:2022年報)

02 PC出貨量回暖,一季度營收同比增長31%

上市以來,公司持續進行產能擴張,IPO、可轉債、定增募投項目大多爲金屬結構件擴產項目,產能在持續釋放。

2020年,疫情發酵致使使線上教育快速發展,加速消費電子產品市場回溫,全球PC全年出貨量出現顯著增長。

2022年下半年以來,市場需求開始放緩,2022年全球筆記本電腦出貨量同比下降19%。

(來源:公司公告)

與此同時,部分外資筆電品牌開始將產能轉移至東南亞等地,2022年公司訂單顯著下降,銷量同比下降18%,產能利用率也出現大幅下滑。

(來源:公司公告)

2023年下半年,PC行業有所回暖,受AI大模型影響,AIPC成爲新賣點,此外Windows12將於2024年推出,在這些因素影響下,後續需求或將有所提振。

開篇提到,2024年一季度,全球筆電出貨量出現了恢復性增長,公司營收也相應增長。

(來源:東吳證券研報)

受上述因素影響,2022和2023年,公司營收持續下滑,2024年一季度,營收同比增長31%。

(來源:市值風雲APP)

分季度來看,2023年第四季度營收同比增速開始轉正,2024年一季度延續增長態勢。

(製圖:市值風雲APP)

上游苦命打工人,盈利能力持續下滑

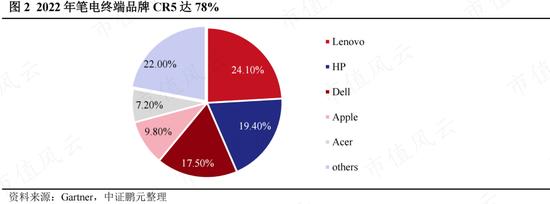

從產業鏈看,公司下游競爭格局較好,2022年筆電終端品牌CR5達78%。

依託較高的市場份額,頭部筆電品牌商不斷強化對上游的掌控和整合,以筆電代工廠爲例,2021年CR5約83%。

(來源:公司公告)

在目前的筆電價值鏈體系下,結構件廠商對下游的話語權較弱,客戶還會要求同類產品供應商在產品生命週期內每年逐步降價3%~5%。

另外,爲了滿足大客戶的質量要求,公司塑膠粒子、電子件等核心原材料需從客戶採購體系中選擇供應商,對該部分供應商的議價能力也較弱。

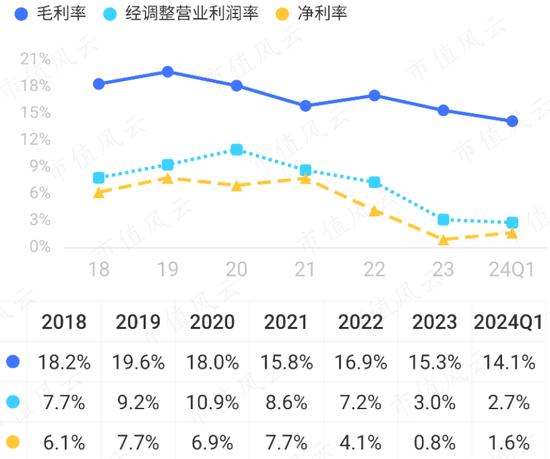

在上述背景下,公司毛利率總體不高且整體呈下滑趨勢。2024年一季度,毛利率爲14.1%,淨利率爲1.6%。

(來源:市值風雲APP)

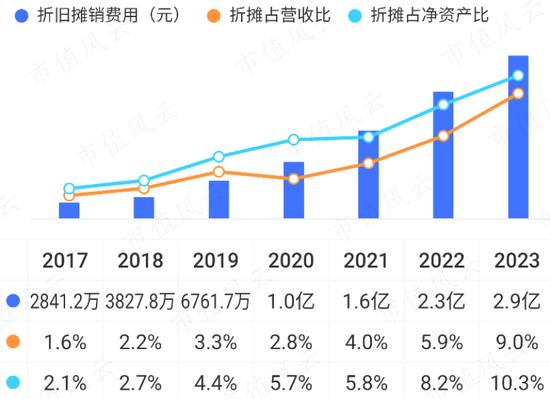

另外近年來公司產能利用率下滑明顯,新投產子公司的折舊攤銷規模較大,對盈利能力也構成負面影響。

(來源:市值風雲APP)

公司外銷比重較大,2022年因匯率波動管控不力,外匯期權投資損失達到0.7億元。此外庫存積壓也產生了一定的存貨跌價損失。

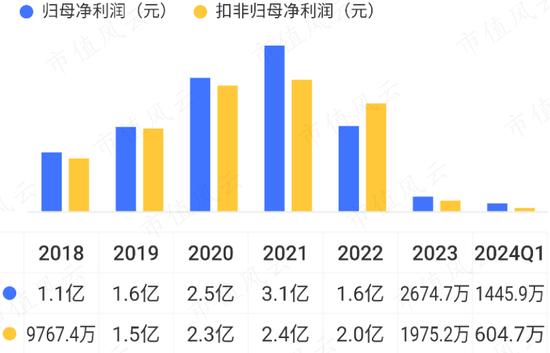

2022年2023年,扣非歸母淨利潤持續下滑,2024年一季度情況有所改善,扣非歸母淨利潤同比增長121%。

(來源:市值風雲APP)

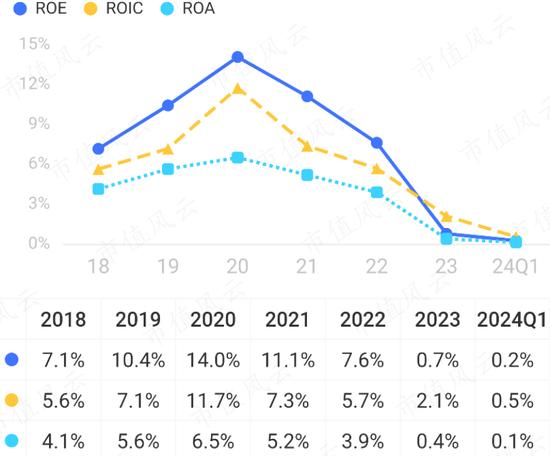

近幾年ROE下滑較大,2023年僅爲0.7%。

(來源:市值風雲APP)

儘管收入有下降,公司研發投入總體仍保持增長,研發費用率在4%左右。

(來源:市值風雲APP)

結構件模組行業企業可分爲內資和臺資兩大類:臺企包括可成科技(2474.TW)、巨騰國際(3336.HK)等;內資企業包括春秋電子、英力股份(300956.SZ)和勝利精密(002426.SZ)等。2022年公司市佔率約爲8.7%。

此前在行業低谷期,部分結構件廠商謀劃多元化發展。以勝利精密爲例,其早期投資3D蓋板玻璃業務已產生較大規模虧損,2022年其又佈局複合銅箔賽道,經營狀況整體不佳。(下載市值風雲APP,搜索勝利精密)

(來源:公司公告)

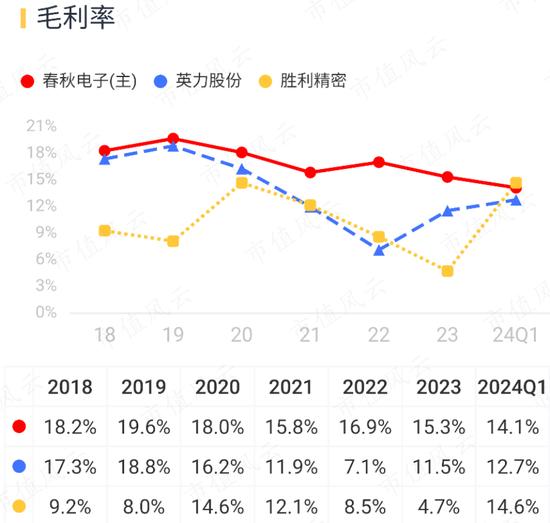

相比於同行,公司總體上還算專注主業,毛利率也高於勝利精密、英力股份。

(來源:市值風雲APP)

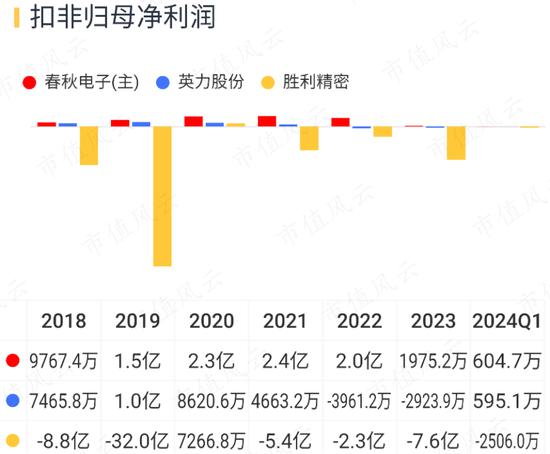

從扣非歸母淨利潤來看,同行近兩年均出現虧損,公司勉強維持盈利。

(來源:市值風雲APP)

此前,全球筆記本電腦產能持續向國內轉移,我國也成爲了全球重要的筆電製造基地,但近年來隨着中美貿易摩擦加劇,戴爾和惠普等外國筆電品牌開始將部分產能移往東南亞國家。

以戴爾兩大主力代工廠仁寶和緯創爲例,仁寶在2022年底宣佈在越南設廠,而緯創也在擴大在中國臺灣、越南兩地的筆記本生產線,預計到2025年產能合計佔比將提升至40%。

爲配合主要客戶產能轉移規劃,公司於2020年、英力股份於2022年均公告在越南投資設立新生產基地,以滿足境外客戶的訂單需求,但當前海外經營規模仍較小。

未來隨着筆電產能轉移不斷推進,國內筆電結構件產能或將面臨消化風險,市場競爭也將進一步加劇。

佈局汽車零部件業務,尚處於發展初期

再說回公司的汽車零部件業務。

2022年,公司依託自身在鎂鋁合金材料應用方面的積累,通過半固態射出成型技術,以車載屏幕爲切入點進軍新能源汽車零部件領域。

(來源:公司公告)

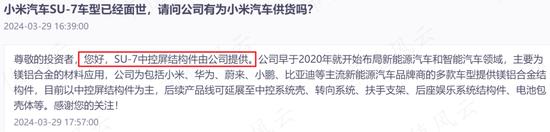

值得一提的是,小米汽車SU-7車型中控屏結構件正是由公司提供。

(來源:公司公告)

公司於2023年完成了可轉債發行,募資5.7億元扣非發行費用後用於“年產500萬套汽車電子鎂鋁結構件項目”及補流,項目建設期爲三年。

本次可轉債向原股東優先配售數量佔發行總量的76%,其中實控人持有比例爲33.56%。可轉債初始轉股價格爲10.4元/股。

(來源:公司公告)

該項目預計2024年6月達到預定使用狀態。

(來源:公司公告)

目前,汽車電子領域的業務已進入量產化階段,公司以二級供應商身份向部分客戶供貨。下游產品涵蓋小米、蔚來、小鵬、比亞迪、寶馬、吉利、大衆等新能源車型。不過該業務總體上還處於發展初期。

(來源:2023年報)

自由現金流常年爲負,存在超額分紅問題

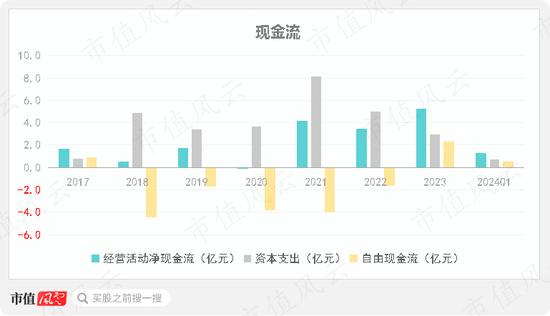

2017年以來,公司經營活動淨現金流均爲正,受資本支出金額較高影響,多數年份自由現金流爲負,2023年開始轉正。

2017-2023年,公司靠經營活動共賺得現金16.6億元,歸母淨利潤合計11.6億元。同期資本支出合計28.8億元,扣除資本支出後,自由現金流累計爲-12.2億元。

(製圖:市值風雲APP)

公司賺到的錢大部分變成了固定資產,現階段經營槓桿較高。

(來源:市值風雲APP)

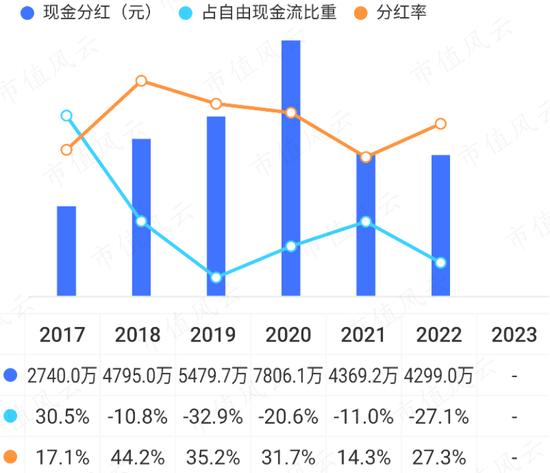

儘管自由現金流爲負,但公司仍堅持每年分紅。上市至今,公司股權融資累計13.4億元,可轉債融資累計8.1億元,而現金分紅累計僅爲3億元,平均分紅率26%。受業績大幅下滑影響,2023年公司擬不派發現金紅利。

2016年末,公司未分配利潤爲1.5億元。再結合自由現金流情況看,公司存在超額分紅問題。

(來源:市值風雲APP)

公司資產負債率較高,負債主要爲經營性負債,目前有息負債率達25%,帶息負債主要爲短期借款、應付債券和一年內到期的非流動負債。

截至2024年一季度末,帶息負債合計14.6億元,賬上貨幣資金及交易性金融資產合計爲10.7億元,資金並不寬裕,但利息覆蓋尚有保障。

(來源:市值風雲APP)

公司實時吾股排名相對靠後,目前排在4000名開外。

(來源:市值風雲APP)