華廈眼科大本營被愛爾擊穿 股價破發董事長留置成謎

出品:新浪財經上市公司研究院

作者:拂雲

核心觀點:華廈眼科華東區域收入佔比超七成,爲公司大本營。然而,近年愛爾眼科在這一區域增長迅猛,2023年其在該區域的收入規模一舉超過華廈眼科。此外,公司曾深陷廈門眼科中心改制國有資產流失質疑。如今,公司董事長自去年留置至今仍未解除,究竟因何留置仍然是一個謎。

隨着24年一季報收關,A股眼科賽道行業整體承壓。

我們選取愛爾眼科、華廈眼科、普瑞眼科及何氏眼科等4家A股的眼科賽道公司,2024年一季度,眼科行業營收增速中位數僅爲3.67%,淨利潤增速中位數大幅下滑22.63%。

需要指出的是,眼科行業2023年整體呈現出高速增長態勢,營收增速中位數超30%,淨利潤中位數逾60%,一季報業績表現顯然遜色不少。細究原因,由於22年疫情衝擊而相關需求集中在23年釋放,因此出現23年低基數高增長現象。

然而,從以上四家眼科一季度業績表現看,大致分爲以下三類,其一,增收也增利的愛爾眼科與華廈眼科;其二,增收不增利的普瑞眼科;其三,營收與淨利雙跌的何氏眼科。這些數據“迥異”背後究竟折射了何種信號?基於以上背景,我們對以上四家眼科深度覆盤,本文將重點探析華廈眼科。

效仿愛爾擴張模式?大本營被愛爾眼科擊穿

華廈眼科發佈2023年年報,2023年公司實現營收40.13億元,同比增長24.12%;歸母淨利潤6.66億元,同比增長29.6%;基本每股收益0.79元。公司擬向全體股東每10股派發現金紅利1.1元(含稅),派發現金紅利總額爲9182.52萬元。

值得一提的是,公司業績規模在四家眼科中屬於行業第二。今年一季度,公司業績持續增長,一季報顯示,公司實現營業收入9.78億元,同比增長5.09%,歸母淨利潤爲1.56億元,同比增長3.75%。

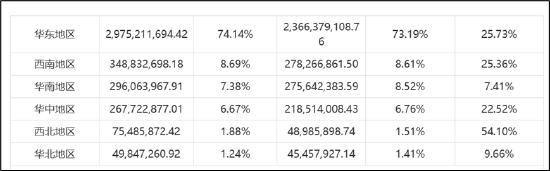

公司成立於2004年,早期以廈門眼科中心爲核心提供眼科診療服務。之後公司逐步建立起以廈門眼科中心爲中心、向全國輻射的模式。目前,集團已在全國18個省、直轄市的47個城市建立了57家眼科專科醫院和60家視光中心,服務範圍覆蓋華東、華中、華南、西南、華北等多個地區。東地區仍然爲公司基本盤。2023年年報顯示,公司華東地區收入佔比高達74.14%。

來源:公告

值得注意的是,從區域營收規模看,愛爾眼科已經擊穿華廈眼科。2023年,華夏眼科華東地區收入爲29.75億元,同期愛爾眼科爲31.14億元。需要指出的是,2022年,華東區域華廈眼科收入爲23.66億元,同期愛爾眼科爲23.08億元,兩者收入相當。可以看出,愛爾眼科華東區域收入增速相比華廈眼科相對迅猛。

在這種背景下,公司似乎也開啓了愛爾眼科增長模式,即公司定下“內生增長+外延併購”雙輪驅動戰略。

一方面,公司設立併購基金。2023 年8月,公司與中電數字(北京)私募基金管理有限公司等合作方共同參與投資廈門華廈聚信壹號投資合夥企業(有限合夥)(以下簡稱“華廈壹號”)並簽署《廈門華廈聚信壹號投資合夥企業(有限合夥)合夥協議》,其中,公司以自有資金認繳出資8,599.50 萬元作爲有限合夥人。根據合夥協議,華廈壹號將主要對眼科醫院及眼科相關產業進行投資和管理,爲公司的高速發展提供優質項目儲備,加速完善公司全國眼科醫療服務網絡。

另一方面,2023年以來,公司通過外延併購,眼視光名院合肥視寧眼科醫院、三甲眼科醫院成都愛迪眼科醫院先後被納入華廈眼科“版圖”。據公開資料,華廈眼科擬收購聚信壹號諮詢公司100%的股權,交易對價5.025億元,標的公司目前主要資產爲其間接控股的成都愛迪眼科醫院(三甲)、微山醫大眼科醫院及睢寧復興眼科醫院等醫院。

股價破發 董事長留置進一步拖累股價

截止到2024-05-11,根據滬深交易所發佈的最新規範股份減持行爲細則,華廈眼科已破發,控股股東、實際控制人不得通過二級市場減持本公司股份。

值得注意的是,華廈眼科、普瑞眼科、何氏眼科等三家眼科均爲2022年上市,而破發的卻是何氏眼科與華廈眼科。對於何氏眼科爲何破發,我們曾在《何氏眼科業績墊底背後的兩大“硬傷”?超募資金流向商貿公司|透視眼科》文章中指出,由於何氏眼科區域市場依賴及消費屬性業務佔比低等原因,破發或能夠邏輯自洽。

而對於華廈眼科爲何破發,或有點不解,其一,從競爭格局看,華廈眼科屬於行業第二梯隊;從業務屬性看,公司消費屬性佔比較高。

愛爾眼科、華廈眼科、普瑞眼科、何氏眼科等屈光、視光等業務合計佔比分別爲61%、55%、62%、33%。在眼科賽道,像白內障、青光眼、斜視、眼底、眼表、眼框及小兒眼病等多種常見眼科疾病的治療屬於基礎眼科服務,其受醫保控費壓制;而屈光矯正、近視防控以及提供視光產品及服務不受醫保控費影響,呈現出高消費屬性。顯然,華廈眼科的消費屬性並不低。

值得注意的是,公司股價受董事長留置影響被進一步拖累。

2023年12月6日,華廈眼科發佈公告稱,公司實控人、董事長蘇慶燦因個人原因被上海市監察委員會實施留置。華廈眼科實控人被留置的次日,公司股價跌超11%,此後股價便一路下行,甚至在4月24日盤中創下歷史新低,爲23.5元/股。

對於公司董事長爲何被留置一直是個謎。關於董事長被留置的相關情況,華廈眼科於今年3月25日在投資者互動平臺表示,截至目前,公司未收到進一步消息,亦未收到有關部門對公司進行調查的通知。如有後續進展,公司將嚴格按照相關法律法規的規定及時履行信息披露義務。

值得一提的是,公司歷史改制備受國有資產流失等質疑。據悉,2001年,國有資產廈門眼科中心着手改制,蘇慶燦介入。作爲當時廈門市效益最好的公立醫院之一,蘇慶燦買下廈門眼科中心的價格被業界認爲是大幅低於市場價。在IPO發行過程中,華廈眼科被監管要求補充披露2004年從全民所有制事業單位改製爲營利性醫療機構改制的合法合規性,是否履行必要程序,改制是否支付相關對價;以及2006年又改製爲非營利性醫療機構的原因及必要性,是否存在獲取非營利性醫療機構特有稅率優惠、政府資助或取得特定資質證照情形;以及上述事項是否導致國資流失。

公開資料顯示,華廈眼科、普瑞眼科、何氏眼科中,華廈眼科最早完成首發過會,卻最後一個掛牌上市,中間足足等了近17個月。公司上市發行爲何如此漫長,最後又成功獲得上市發行,這背後有沒有其他故事,仍然讓人疑問重重。