港股上週日均成交1362億港元 增量資金流入明顯

市場憧憬港股通紅利稅政策變化,疊加中國多地放寬房地產限購的利好消息刺激,港股大盤上週再度大漲。

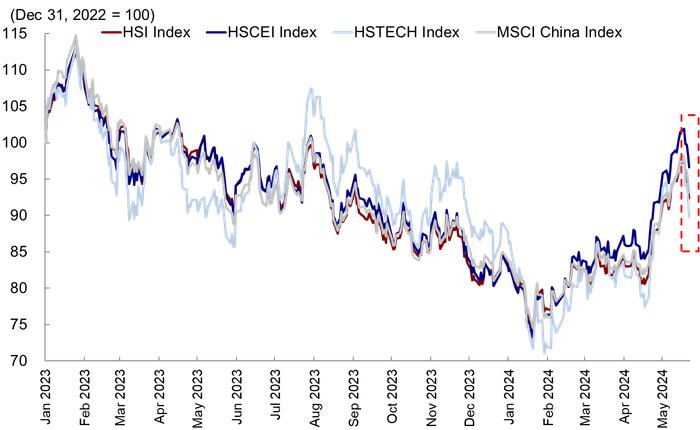

恒生指數全週上漲2.6%,收報18,963點,創出自2023年8月11日以來單週收市新高。恒生科指全周下跌0.2%,收報3,962點。

大市日均成交1,362多億港元,繼續保持活躍,其中上週五成交金額大增至1,710多億港元,是2023年7月31日以來最多,增量資金流入明顯。港股通全周淨流入113.5億港元,繼續支撐港股表現。

恒生綜合行業分類指數全線大漲,但資金風格有所變化,集中流入大宗商品相關以及高分紅的題材,其中材料、公用事業、工業、能源及電訊業全周漲幅達到6.0%或以上,可選消費及科技僅分別上升0.7%及0.5%,是表現最落後的行業。

中泰國際認爲,港股的盈利預測仍在下修,但下修壓力明顯放緩,港股的上升主要來自估值及風險溢價提升的貢獻。當前港股情緒面、資金面及政策預期堆積,港股短期底部有支撐、向上有彈性的局面正在形成。

然而,港股的相對估值已修復近半,恒指風險溢價已低於滾動兩年平均一個標準偏差水平,加上恒指技術面極度超買、外資後續再配置壓力減少等因素,疊加4月中國物價及信貸數據顯示經濟需求仍在弱修復,短期還需警惕交易性資金可能的回撤帶來震盪。

如恒指風險溢價回到2023年8月的水平,最樂觀情況計算恒指短期的潛在高點可望達到19,300點。

中國4月CPI連續三個月轉正,但核心CPI仍在低位運行,上游PPI同比跌幅收窄,但降價壓力仍存。

儘管今年央行引導信貸均衡投放,但4月信貸數據仍遠遜預期,M1同比增速創有史以來4月單月負值,顯示經濟活力不足。

總體上,下游需求在修復但力度不足,制約上游物價回升力度。面對需求弱修復,企業的盈利回升乏力,影響借貸及招騁意願。由於領先港股盈利預測走勢的PPI及M1繼續在低位運行,預示港股盈利預測從下修轉向上修的過程會較爲波折。中泰國際認爲,如果港股短期表現過分超前,後續可能會有回撤帶來的震盪。

在非食品的帶動下,4月CPI同比+0.3%,連續三個月正增長,其中食品CPI同比-2.7%,非食品同比+0.9%。核心CPI同比+0.7%,繼續保持在1%以下的低位運行,顯示內需回升力度不足,消費品CPI同比升幅持平,終於擺脫連續12個月負增長。

4月PPI同比-2.5%,跌幅爲今年1月以來最低,其中生產數據及生活數據PPI分別同比-3.1%及-0.9%,跌幅同樣較3月收窄。我們較關注的耐用消費品同比-1.9%,跌幅較3月擴大。從環比看,PPI繼續負增長,顯示上游廠家總體仍在降價。耐用品消費品環比-0.5%,跌幅爲2023年2月以來最多。

4月新增人民幣貸款只有7,300億元,其中居民少至5,166億元,企業多增8,600億元,但來自票據融資的多達8,381億元,說明通過票據衝量的跡象明顯,企業實際的借貸需求仍較低。

從同比看,居民中長期貸款同比少增510億元,一系列地產供需端發力的政策還未能大力刺激居民購房意願。企業中長期貸款同比少至2,569億元,連續兩個月同比少增,當中有信貸均衡投放的因素,也有企業缺乏借貸意願的因素。

值得留意的是,4月M1同比-1.4%,是有史以來首次4月負增長,顯示居民實際需求偏弱,企業經營活力不足。反映潛在購買力的M2同比增速也回落至7.2%,是有史以來最低的增速。

M1-M2負剪刀差擴大至8.6%,資金傳導繼續不順暢,空轉問題仍較嚴重,也進一步說明了後續財政提速的重要性,預計5月後特別國債和專項債發行進度加速,有利於支撐下半年形成實物工作量。