國資地產商首創城發發新債還舊債背後:現金流喫緊,有個利潤“黑洞”

這家國資地產商有個利潤“黑洞”

文/樂居財經 嚴明會

4月中旬,首創城發公告稱擬發行15億元中票用於償付企業債務。第一期中期票據註冊資金36.54億元,首期發行金額15億元,期限爲5年期。

發新債還舊債背後,是首創城發現金流喫緊的現實。

2023年,首創城發的短期借款清零,應付票據餘額2.58億元;在一年內到期的非流動負債中,一年內到期的長期借款爲65.09億元,一年內到期的應付債券爲90.9億元。短期有息負債總額168.57億元。期末現金及現金等價物餘額爲165.56億元,現金短債比0.98。這意味着,首創城發的在手資金已經不能覆蓋即期債務。

就其總有息債務而言,2023年初和年末,首創城發合併報表範圍內的有息債務餘額分別爲887.00億元和886.58億元,同比變動-0.05%。其中,公司信用類債券餘額187.79 億元,佔比40.25%;銀行貸款267.63億元,佔比30.19%;非銀行金融機構貸款115億元,佔比12.97%;其他有息債務147.06億元,佔比16.59%。

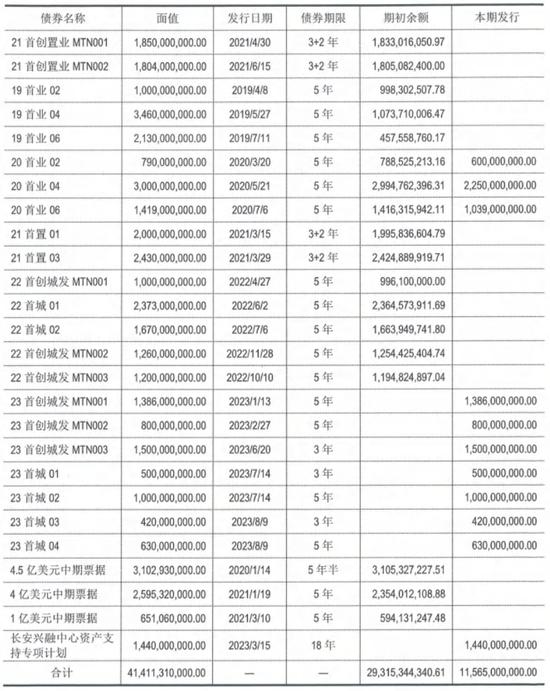

另外,首創城發境外債券餘額14.5億美元,在今年5至12月內到期的境外債券餘額爲5億元美元。

這兩年來,首創城發正密集償債。2023年,其籌資活動產生現金流量淨額爲-107.44億元,2022年爲-164.95億元,其中因償還債務支付的現金分別爲319.94億元、367.34億元。

期內發產生的經營活動現金流量淨額由2022年的110.38億元減少到37.29億元;投資活動產生的現金流量淨額由2022年的-56.07億元增加值2023年的28.61億元;

2023年,首創城發的利息費用爲26.22億元,2022年的利息費用爲19.02億元。這樣的利息費用規模已經遠超其淨利潤水平。

成立於2021年6月10日的首創城發,是爲了私有化首創置業而專門設立的,也是北京首都創業集團有限公司旗下城市發展綜合運營體。

在被私有化之前,首創置業曾多次依靠發債緩解現金流壓力。截至2023年末,首創城發共有26只待償還債券,應付債券總額約288.09億元,其中有13只債券(包括3只美元債)爲首創置業被私有化之前所發。

業績方面,2023年首創城發合併口徑的淨利潤爲18.07億元,較上年度增加20.12億元,歸母淨利潤爲13.94億元,較上年度增加22.72億元,實現扭虧爲盈。

但同時,首創城發的毛利率逐漸下滑。2021 年度、2022 年度及 2023 年度,首創城發營業毛利率分別爲 19.37%、12.87% 和5.83%。首創城發解釋稱,主要系 2023 年度結轉的土地一級開發項目毛利率較低所致。

首創城發表示,如地產板塊下行導致存貨中相關項目價格出現大幅下跌,則存貨將面臨大幅計提存貨跌價準備的風險,進而對公司的財務狀況和盈利能力產生不利影響。

與此同時,首創城發的多位高管在2023年發生變更。報告期內,董事長李松平、董事蘇健、董事吳懷量、董事王少輝、董事曾兆武、監事湯亞楠、副總經理王少輝等 7 名董監高離任。

責任編輯:劉萬里 SF014