期權:錳硅期權半天暴漲30倍,隨後歸零,原因幾何?

來源:紫金天風期貨研究所

【20240513】雲評論 | 期權:錳硅期權半天暴漲30倍,隨後歸零,原因幾何?

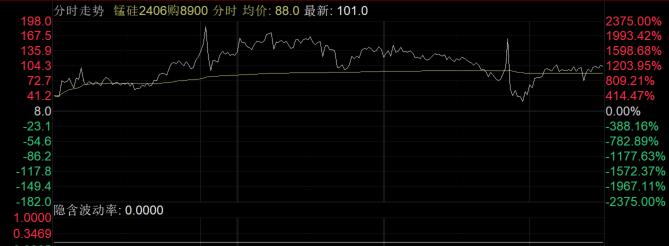

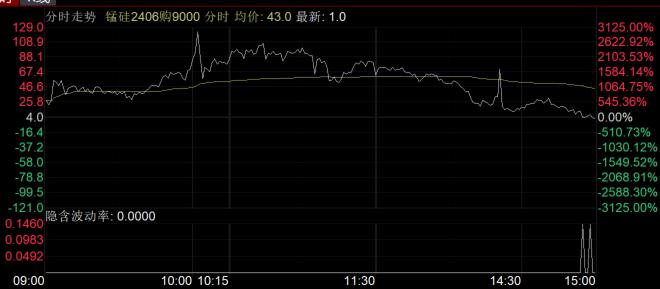

近日錳硅期貨漲勢兇猛,根據研究所最新研究:目前錳礦全球供應量減少超過10%,下游正值復產週期,短期看供需缺口較大。受此供需缺口基本面影響,錳硅合約一路上漲。今日也是錳硅期權SM406合約的末日輪,在盤面大漲之際,期權價格水漲船高,這難免讓人聯想到去年12月碳酸鋰末日期權帶來的瘋狂。

從行情軟件上看,期貨端SM406合約最後收於9002點,上漲6.48%,但是平值期權SM406C9000的最終價格定格在1,這不僅沒有和預想中漲勢相符,甚至與預期的虛值期權轉實值期權價格上漲的預期相背離,這是爲什麼呢?

大概率是因爲交割帶來的套利安全墊不夠厚,甚至不足以覆蓋交割成本。

首先,商品期權對標的是期貨期權。在商品期權到期後,如果投資者不選擇平倉,則會發生以下幾種情況:1、實值期權到期後交易所會自動行權,若投資者買入認購/認沽期權,交易所則按照行權價爲投資者分配買進/賣出期貨合約;2、虛值期權到期後,若買方不選擇申請行權,則期權合約無意義到期;若買方選擇行權,則按照約定價格買入/賣出相應期權合約。

基於以上的交割規則,我們來回顧SM406C9000合約爲何轉實值卻價格近乎歸零。SM406合約今日收於9006點,盤口價價差爲10,其中賣一價爲9012,買一價爲9002。基於交割規則,SM406C9000的合約到期後,期權買方自動行權,以9000的價格買入SM406期貨合約,成爲多頭。根據期貨公司規定,交割成本爲一手2.5元.所以在此基礎上,交割價必須超過9000.5纔有可能盈利。

另外絕大多數套利投資者會爲此類策略對沖,在收盤前賣出期貨合約成爲期貨端的空頭,爲交割的多頭合約鎖倉對沖。也需要考慮到SM406期貨合約的雙邊解鎖手續費。以我司手續費30元/手爲例,成爲期貨端空頭外加雙邊解鎖的手續費就爲 30元*3+2.5=92.5元,套利端總的交割成本就是折算進盤面18.5。

綜上,在不考慮期貨對鎖倉價差的情況下,交割價必須大於9018.5,交割纔可能盈利。所以SM406C9000合約在轉實值後也並未延續今日的漲幅,投資者紛紛選擇在尾盤平倉導致最終的平值期權價格歸零。