5月漲近40%,集運指數(歐線)期貨還能漲嗎?

本文源自:期貨日報

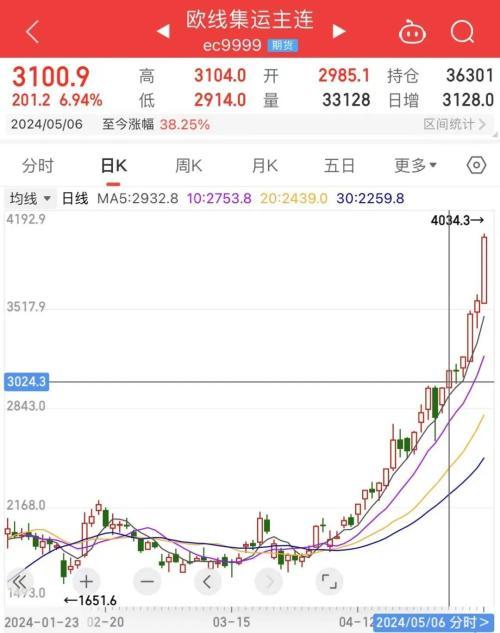

5月漲近40%!集運指數(歐線)期貨還能漲嗎?

5月13日,集運指數(歐線)期貨表現依舊強勢,主力合約2406開盤後一路走高,收盤漲14.64%,報4008.9點。近3個月集運指數(歐線)期貨不斷刷新歷史新高,5月以來漲近40%。

5月13日晚,上海國際能源交易中心發佈通知稱,近期,集運指數(歐線)期貨價格波動較大,請各有關單位做好風險防範工作,理性投資,共同維護市場平穩運行。

A股市場上,航運港口板塊也集體走強。當日,寧波遠洋、鳳凰航運封漲停板,中遠海能、中遠海控漲超5%,寧波海運、招商輪船等跟漲。

談及集運指數(歐線)期貨近日的表現,浙商期貨研究中心油品高級分析師張澤宇認爲,主要原因是季節性旺季來臨,船司宣漲5月GRI以及地緣政治局勢升級導致價格大幅上漲。

“運價方面,繼4月份兩次挺價失敗後,隨着貨量改善、船司繞航持續,主流船司連續兩次宣漲5月GRI,目前看,5月上半月GRI漲價落地情況較好。5月下半月船司宣漲目標在5000美元/FEU左右,地中海航運公司率先報出6月上半月價格,大櫃報5500美元左右,部分船司臨時調漲5月底GRI。”張澤宇說。

中信期貨研究所工業與週期組認爲,地緣衝突和供需基本面的配合導致集運指數(歐線)期貨持續強勢運行。

“以色列持續對拉法展開猛烈襲擊,胡塞武裝持續襲擊商船,短期未見衝突緩和的信號。從地緣局勢看,短期衝突難以停止,遠月合約的月差不斷修復。”中信期貨研究所工業與週期組稱。

看向基本面,據介紹,上週五現貨市場運價超出市場預期,訂艙運價SCFI歐線收於2869美元/TEU,環比大漲24.7%。從月度情況看,歐線運量仍將繼續攀升。另外,全球遠洋航線運價共振上行,非洲線本週訂艙價漲幅超30%,美線、南美航線環比漲幅在20%左右。SCFIS方面,5月13日SCFIS歐線更新至2512點,上漲13.7%,受囤貨、甩櫃及延後發運影響,漲幅不及訂艙價。

展望後市,集運指數(歐線)期貨還有上漲空間麼?

中信期貨研究所工業與週期組認爲,基於現貨端提漲的節奏,集運指數(歐線)期貨整體並未被高估,2406和2408合約已完成換月,考慮旺季提漲效應累積,後續2408合約有望形成contango趨勢,價格有望觸及4500點。2410、2412合約跟隨2408合約修復月差。

張澤宇則認爲,按照以往經驗,7月和8月是歐線運輸旺季,如果紅海問題得不到解決,班輪公司維持繞行,那麼後續運價仍有上漲的空間,屆時,需要結合7月和8月的報價進行覈算。

據航運諮詢公司Linerlytica統計,目前亞歐航線運力規模達258艘、428.2萬TEU,同比增長17.7%。去年12月以來,超過1.5萬TEU的集裝箱船共交付38艘,總計64.5萬TEU。今年4月、5月和6月的亞歐航線運力規模分別達到28.4萬、28.3萬和30.2萬TEU,6月運力環比將小幅增加。

張澤宇表示,結合全球運力情況看,目前班輪公司新船交付仍然在持續。短期看,4月中國對歐盟的出口數據超預期,近期貨量出現超季節性恢復,隨着出貨旺季前置,短期供需格局有望改善,基本面仍維持緊平衡格局。中長期看,預計今明兩年仍有大量新船下水,運力供應壓力增加,且大部分爲大船,投放在歐線運力較多,需關注船廠交付速度和歐美補庫節奏。

中信期貨研究所工業與週期組認爲,後期仍需從宏觀端、地緣端和供需端三個維度去關注市場走勢。一方面,關注歐美降息節奏和我國的出口數據;另一方面,關注中東局勢能否緩和。此外,還需關注亞歐航線艙位利用率、集裝箱週轉情況、相關船舶交付情況等。