大族激光百億資金黑洞?存貸雙高 "騰挪"的在建工程有故事

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:大族激光爲何出現存貸雙高與頻繁資本運作並存現象?上市公司有沒有淪爲大股東輸血工具?大股東又是否可能存在掏空上市公司動機?一方面,大股東體外資金壓力較大,受限資產近200億,而項目資金需求超300億;另一方面,公司長期掛賬的在建工程被騰挪背後,研發運營項目資金疑被“挪用”建酒店。此外,隨着大族激光業績增長持續承壓,其應收與存貨出現雙高,超百億資產要不要警惕“資產減值雷”?

近日,大族激光存貸雙高財報特徵引發投資者關注。

數據顯示,2023年年報數據顯示,公司賬面現金107.56億元,而同期長短債務合計高達68.88億元。令人不解的是,公司賬面資金寬裕,爲何仍要鉅額舉債?

對此,新浪財經上市公司鷹眼預警系統發出風險預警提示,同時建議投資者需要關注公司貨幣資金餘額較高的同時,存在較多有息借款的原因和合理性;是否存在在大股東及其關聯方旗下控制的機構存放資金的情況;是否存在與控股股東或其他關聯方聯合或共管賬戶的情況,是否存在貨幣資金被他方實際使用的情況,是否存在潛在的合同安排以及是否存在潛在的限制性用途,相關信息披露是否真實準確完整。

存貸雙高與頻繁資本運作並存之疑

公司是一家專業從事智能製造裝備及其關鍵器件的研發、生產和銷售的公司,其主要產品分爲通用元件及行業普及產品、行業專機產品、極限製造產品三大類。據悉,大族激光是全球第二大、國內第一大激光設備生產商,2022年公司激光及自動化配套設備國內市場佔有率約12.86%,處於領先水平。

然而,公司財報卻呈現出存貸雙高特徵。鷹眼預警顯示,2023年報告期內,貨幣資金/資產總額比值爲31.45%高於行業均值18.76%,且總債務/負債總額比值爲48.46%也高於行業均值46.06%。Wind數據顯示,2023年年報及2024年一季報數據顯示,公司貨幣資金分別爲107.56億元、89.74億元,同期長短債務之和分別爲68.88億元、51.88億元。

來源:鷹眼預警

公司不僅存貸雙高,同時近年資本運作也不斷,其主要體現在子公司分拆上市與資產騰挪上。

大族激光一季報淨利與扣非淨利形成巨大反差,這或主要公司處置資產大族思特所致。今年一季報,公司歸屬於上市公司股東的淨利潤約9.89億元,同比增加594.31%;公司扣非淨利卻出現虧損,一季度顯示公司扣非淨利潤虧損558.08萬元。

2023年11月27日晚間,大族激光發佈公告稱,擬對外出售控股子公司大族思特控股權,出售價格按照標的公司100%股權整體作價不低於16億元。本次出售資產將導致大族激光喪失對大族思特的控制權,公司預計獲益約9億元。

2024年1月17日晚間,大族激光公告稱,控股子公司大族思特控股權出售一案已簽訂協議,IDG、深創投、前海紅土、中金資本、元璟資本、華金資本、興業國信、聯通中金、蔚來、經緯創投等16家機構現身收購方名單。

公告顯示,大族思特主要業務爲光學掃描振鏡電機、音圈電機、微型電機等產品的研發生產。大族思特目前在國內高端振鏡市場佔有率排名前列,也是少數可以自主生產光柵編碼器的振鏡公司之一。大族思特是國內首家研發成功數字驅動板的振鏡企業,通過匹配自研自產的光柵振鏡電機,實現了並肩國外競爭對手產品的性能,具備與國際廠商競爭的水平和實力。

值得注意的是,由於股東背景出現創投身影,該項交易被投資者質疑是否存在剝離優質資產再上市嫌疑。由此,部分中小投資者對該交易投出了反對票。據悉,在2023年12月14日披露的臨時股東大會決議公告中,對於此次出售資產的議案,持有大族激光12.95萬股的股東投出了反對票,持有585.05萬股的股東投了棄權票。

除了騰挪資產,大族激光近年也同時頻繁分拆子公司上市。2022年2月28日,大族激光的PCB及自動化設備經營主體大族數控被分拆至深交所創業板獨立上市,大族數控首次公開發行普通股(A股)4200萬股,每股發行價格76.56元,原計劃募資18億元,而實際大幅超募,最終募集資金總額高達32.16億元,募集資金淨額30.82億元。在大族數控上市不到十天後,大族激光又提出子公司深圳市大族光電設備股份有限公司(簡稱“大族光電”)至創業板上市的預案。同月,大族光電更名爲大族封測。緊接着2022年11月份,大族激光公告稱,擬分拆子公司上海富創得至創業板上市。

對於頻繁分拆上市,我們在分拆系列研究中指出,投資者需要警惕頻繁式分拆後業務空心化,上市公司淪爲大股東融資工具。

一方面,公司出現存貸雙高特徵,另一方面,公司資產騰挪與頻繁分拆圈錢並存。大族激光的大股東是否存在掏空上市公司動機?

上市公司淪爲大股東輸血工具?“消失”的在建工程與大股東體外資金壓力

2019年之前,大族激光在建工程科目一個名叫“歐洲研發中心”的項目長期掛賬。值得注意的是,該項目曾一度遭質疑,被認爲借上市公司掛研發之名造酒店之實。

一方面,該研發項目週期較長,從立項2011年至2019年遭質疑時,歷史八年仍然掛賬;另一方面,該項目研發預算持續攀升。據悉,該項目最早出現在2011年年報中,當時命名爲“歐洲研發運營中心改擴建工程”,預算金額5,000萬人民幣。此後,該項目預算持續攀升,至2018年工程預算大幅提超10億元。

如此異常在建工程,相關人士質疑其項目資金真實用途,甚至指出其可能資金流向相關酒店建設。事實是否如此呢?

隨着媒體質疑,大族激光於質疑次年將該工程主體股權轉移至大股東體外公司。據悉,大族激光於2020年7月15日在深圳與大族控股集團有限公司(以下簡稱“大族控股”)簽署《股權轉讓協議》,擬將公司全資子公司上海大族傳動科技有限公司(以下簡稱“大族傳動”)出售給大族控股(以下簡稱“本次交易”),交易對價爲10.3億元,其中,大族傳動持有的主要資產爲公司歐洲研發運營中心相關土地及附屬建築物。頗爲巧合的是,大族激光母公司收購新增的“瑞士英格堡酒店”收購金額剛好與該金額匹配。

來源:公告

根據公開資料,自2011 年公司自建歐洲研發運營中心起至 2020年5月31日,公司全資子公司大族激光科技股份有限公司(簡稱“香港大族”)對歐洲研發運營中心累計投入資金 14,369 萬瑞郎,其中以資本金形式投入 1,492 萬瑞郎,以往來借款形式投入 12,877 萬瑞郎,合計折人民幣約11.5億元。這是否意味着上市公司長期掛賬的在建工程資金被挪用於酒店建設呢?

對此,公司在澄清函表示,首先,公司的歐洲研發運營中心包括收購原有的酒店建築物進行改造和相鄰的地塊上新建建築物,原有的酒店建築物具有百年曆史,當地政府要求保留其酒店功能;其次,未來的研發運營中心需要滿足公司研發人員學術交流、會議、培訓、接待、住宿等方面的需求。 國內外衆多培訓中心、會議中心亦含有酒店功能;最後,基於經濟性考慮,該項目所在地擁有豐富的旅遊資源,酒店功能可充分提升該物業的使用率, 有利於股東利益最大化。

與此同時,我們發現,大族激光控股股東及體外公司資金壓力或不小。

一方面,控股股東質押率較高。Wind數據顯示,公司實控人高雲峯質押率超90%,大族控股質押率超70%,以上兩者主體合計質押近80%。

來源:wind

另一方面,大族激光大股東在體外流動性壓力或也不小。

從資金需求看,體外公司資金需求較爲“飢渴”。

據悉,大族控股母公司及非上市子公司資產主要由投資性房地產、存貨等構成,其中投資性房地產主要爲公司持有的國內外租賃物業和酒店資產,存貨主要爲非上市子公司從事房地產開發業務形成的開發成本和開發產品。2022年末,子公司大族環球投資性房地產101.50億元,上海大族實業有限公司投資性房地產19.94億元,澳大利亞子公司Han‘s Holding Australia Pty Ltd投資性房地產24.98億元,美國Han’s Holding Group(USA)LLC投資性房地產13.37億元,瑞士First Swiss Hotel Collection AG、Han‘s europe及 Frutt Resort AG投資性房地產31.44億元。

截至2023年9月末,公司無在建房地產項目,擬建房地產項目包括大族河山花園二期、北頭村舊城改造拆遷工程、南山村舊改、坪山湯坑舊改、雲峯科技大廈項目等項目,以城市更新類房地產項目爲主,計劃總投資約305.86億元,公司已投65.65億元,項目累計獲得的銀行授信額度爲42.00億元,已使用授信額度爲22.35億元,存在較大的資金壓力。

從資產受限及抵質押情況來看,公司資金壓力或也不小。

截至2023年9月末,大族控股受限資產賬面價值爲192.41億元,佔期末總資產的28.81%,佔期末淨資產的71.32%。其中,投資性房地產受限金額較大,佔受限資產總金額的92.97%,佔投資性房地產賬面價值的78.23%。

應收與存貨雙高 117億資產是否埋雷?

值得注意的是,公司近年業績持續下滑。

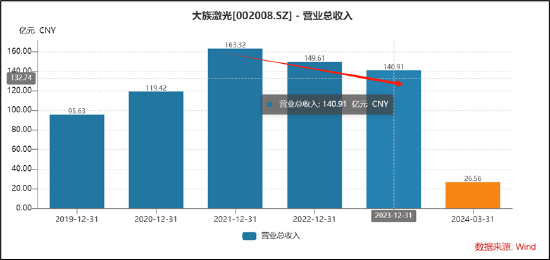

2023年,公司實現營業收入140.91億元,同比減少5.82%;歸屬於上市公司股東的淨利潤8.2億元,同比減少32.47%;歸屬於上市公司股東的扣除非經常性損益的淨利潤4.65億元,同比減少52.47%。對於2023年業績下滑,公司稱主要原因系受消費電子終端需求疲軟及電子行業持續高庫存影響,PCB行業整體需求低迷,下游客戶資本支出明顯減少,專用設備市場需求受到較大影響。

在業績羸弱的情況下,公司應收與存貨也雙高。

新浪財經上市公司研究院鷹眼預警系統顯示,公司應收款持續攀升。公司報告期內,近三期年報,大族激光的應收賬款與營業收入比值分別爲36.04%、48.15%、52.02%,持續增長。截止一季報末,公司應收賬款爲68.66億元。

來源:鷹眼預警

我們進一步發現,大族激光僅應收賬款的一年以上款項金額就高達26.46億元,佔整體應收款項金額的33%。這一水平是否與行業相關匹配?如此高額的應收款公司未來是否可能埋雷呢?

國內主要激光相關行業的上市公司分別爲大族激光、華工科技、銳科激光、亞威股份及福晶科技等。我們發現,一年以上應收款佔比,大族激光無論是金額規模還是佔比均位於行業前列。此外,我們發現,一年以上應收款佔比越大,相關壞賬計提比例越高。然而,大族監管的應收款壞賬計提比例與華工科技相當。需要指出的是,華工科技一年以上應收款佔比僅爲大族科技水平一般左右。

與此同時,公司一季報末存貨高達48.48億元。隨着公司增長疲軟,如此高額的存貨大族激光又是否存在存貨減值風險?

從供需關係看,大族激光所處行業一方面受行業需求趨近飽和影響,另一方面又受產業激進擴張後供給過剩導致相關需求回落。

根據公司具體業務情況,公司所在的細分子行業爲智能製造裝備及其關鍵器件製造業,包括信息產業設備製造業、新能源設備製造業、通用工業激光加工設備製造業等行業。

對於PCB板塊,消費電子行業是其重要下游之一,根據行業知名研究機構 Prismark 分析, 2023 年消費者信心指數依舊偏低,加上個人電腦、智能手機、TV 等消費電子產品庫存延續高位影響,相應電子終端市場需求下滑。需要指出的是,該行業近期有所回暖但能否出現大增長或有待觀察。據國際數據公司(IDC)最新發布的報告顯示,2024年第一季度,全球智能手機出貨量同比增長7.8%至2.89億臺,全球智能手機出貨量已連續第三個季度增長;一季度全球PC(Personal computer個人電腦)出貨量爲5980萬臺,同比增長1.5%。智能手機出貨量向好,PC需求也正持續回溫。

而對於新能源行業,高工產業研究院(GGII)指出,鋰電產業鏈經過2020-2022年的急速擴張,2023年市場漸顯“疲態”。高工產業研究院(GGII)對2024年中國鋰電池市場做出十大預測。其中,GGII預計2024年中國鋰電池市場出貨量將超1100GWh,同比增長超27%。大族這塊業務能否對此消費電子回落衝擊或有待觀察。

從公司2023年四季度及2024年營收增速看,較此前大幅下滑有所回升,但增勢並不強勢。