【建投航運專題】寫在人聲鼎沸時-爲何我們認爲06合約已經進入雞肋的魚尾行情

作者 | 中信建投期貨研究發展部 陳宇灝

本報告完成時間 | 2024年5月14日

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平臺暫時無法設置訪問限制,若您並非符合規定的交易者,爲控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

EC2406合約在5月13日突破了4000點水平,雖然我們自1月以來便始終看多06、08等合約,但此時我們也需要指出06合約的情緒略有過熱,已經進入了雞肋的魚尾行情階段。

過熱在於:

電商平臺的報價較公告運費更爲強勢,但其終究也只是艙位成交價的一部分,不能簡單將其視作最終成交均價重心。此外,可能存在5月甩貨至6月,小幅拉低運費重心的可能。

而06合約交割結算價更貼近6月初生效的運費水平,而參考班輪公司的公告運費水平,屆時的標的指數可能在3650~3800區間。若最終交割結算價要突破4000點水平,則6月24日的標的指數需要達到4300點(假設6月10、17日的平均值在3700點水平),對於6月中旬的潛在漲幅有着較高要求。

雞肋在於,即便4000點水平略有過熱,我們也不認爲最終的交割結算價能落出3500~3600點的下限,空頭策略的性價比明顯有限。

與之相對,我們更加看好存在更多漲價時間、空間的08合約,預期高度可見後文圖表2。

核心風險:6月運費市場爆艙非常嚴重,造成6月初標的指數已經接近4000點水平。

7、8月時貿易需求出現斷崖式下跌,造成旺季不旺。

正文如下

1. EC2406合約的最後交易日爲6月24日,而交割結算價是6月10日、6月17日、6月24日三期的SCFIS指數(期貨的標的-上海出口集裝箱結算運價指數)的算數平均。

2. 由於SCFIS的採樣範圍是實際離港時間(ATD)爲上週一0:00(北京時間)至上週日24:00(北京時間)的航班,SCFIS反映了上一週的運費水平。

3. 作爲結論,6月交割結算價中兩期反映了6月初生效的運費水平,而僅第三期能夠反映6月潛在第二輪漲價的運費水平。

4. 故算數平均後的交割結算價將不可避免地更傾向於6月初生效的運費水平。

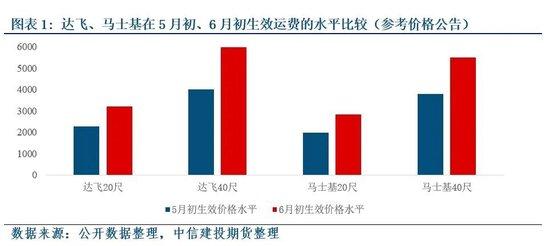

5.那麼問題在於,6月初生效的運費水平可能對應多少的SCFIS指數。由於其反映了歐線份額更大的兩大聯盟-2M、OCEAN價格水平,我們可以比較達飛、馬士基兩大代表性班輪龍頭在5月初、6月初價格的變化水平,因爲本週一的2512.14點指數較爲充分地反映了5月初的價格運費水平。

從價格公告來看,6月初的價格變化水平較5月初水平大致上漲約40~50%(圖表1),其原因在於5月中旬已經有過一次漲價。故此時,通過價格公告來看,我們認爲6月10日、17日的標的指數大致在3650~3800點水平。那麼自然,若6月最終交割結算價要突破4000點水平,則6月24日的標的指數需要達到4300點(假設6月10、17日的平均值在3700點水平),對於6月中旬的潛在漲幅有着較高要求。

以上分析更多地基於班輪公司的運費價格公告,我們認爲6月合約交割結算價的重心頗高,但市場情緒卻也略有過熱。但同時,我們也需要指出,集運市場由於其傳統的屬性,實際成交的運費水平可能與公告價格有所偏差,若艙位相當緊缺,可能造成實際成交水平高於公告價格,反之亦然。對線下具體成交價(遑論其平均水平)缺乏刻畫能力也是使用公開數據進行研究工作時不可避免的侷限性。

近期電商平臺的價格頗爲強勢,給市場帶來了較強的信心。此時,我們需要對各類電商平臺報價進行更冷靜地理解:

電商平臺報價往往有着較高頻率的變化,故頗得期貨市場的關注。但電商平臺的艙位往往只佔班輪公司總艙位銷售的一部分,而這一比例往往會動態變化。其次,電商平臺價格上漲的一個常見邏輯在於-電商平臺艙位不足,其原因可能來自定價策略中的原有安排,亦可能來自於前期低價成交貨被甩至當前班次後儘可能滿足線下市場的需求等等。因此,我們不能簡單地將電商平臺報價視作最終成交的均價。

總結一下,我們並未否認6月運費的強勢運行預期,並依舊看好7、8月的運費漲勢,對於6月合約的觀點更多來自於我們認爲現貨的漲幅雖然明顯,但由於06合約的結算價更貼近6月初的運費水平,距離市場要求的4000點水平可能依舊有所差距

然而即便我們目前認爲06合約情緒略有過熱,但6月初的價格水平明顯偏高,前文已經介紹過,我們預期屆時的標的指數將進入3650~3800區間。故不難理解,我們認爲市場對於06合約交割結算價的計價已經頗爲充分,而空頭策略的性價比也並不是很高,使我們認爲06合約已經進入了頗爲雞肋的魚尾行情。

研究員:陳宇灝

期貨交易諮詢從業信息:Z0019939