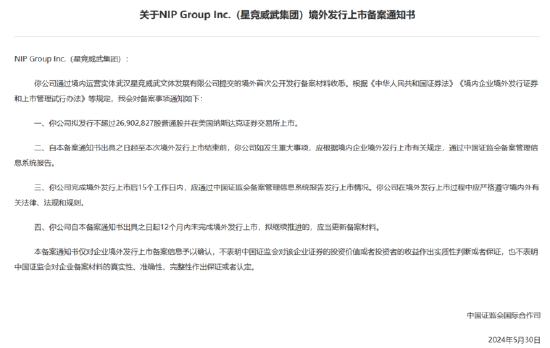

就看週三CPI,全球市場變盤點!

來源:華爾街見聞

週三即將到來的美國4月CPI數據是本週市場關注的焦點。分析認爲,週三的CPI數據對於塑造美聯儲政策和全球金融市場前景極爲關鍵,全球市場或將迎來變盤點。

預計4月CPI將有所緩和

目前市場普遍預期4月CPI將有所緩和,一些著名交易部門警告投資者,應該爲股市可能的平靜打破做好準備。有分析師認爲,市場能否持續反彈,可能取決於CPI數據公佈後,投資者是否對降息持積極態度。

摩根大通分析師表示,週三公佈CPI數據後,標普500指數將在任一方向上波動1%。分析師說表示:“關鍵風險是CPI數據過熱。但即將公佈的宏觀數據創造了雙向風險——一方面是意料之外的強勁增長推動通脹擔憂,另一方面是較弱增長引發衰退或‘滯漲’擔憂。”

還有分析師認爲,考慮到進一步加息已被排除在外,股市可能能夠承受更高的通脹。符合預期的數據也應該是對市場也是積極的,至少在短期內消除了通脹的障礙。

此前,摩根士丹利、渣打分析師認爲,週三的CPI數據會低於預期。

摩根士丹利首席經濟學家Seth Carpenter指出,住房通脹佔核心CPI的40%,佔核心PCE的18%,因此,無論住房通脹怎麼走,整個CPI數據都可能跟隨。

該行認爲,目前的租金數據非常疲軟,儘管去年移民激增,但多戶公寓的空缺率正在接近歷史高點,住房通脹已經釋放出下行的信號,週三美國CPI會“大幅低於預期”。此外,由於此前的季節性調整因素,導致一季度通脹數據比實際狀況更高,這一點會在後期得到修正。

渣打銀行分析師此前也表示,住房通脹可能很快下行,並且拉動核心通脹下行。

“軟着陸交易”迴歸

許多投資者認爲,如果通脹放緩,美債的上漲空間將大於美股。儘管股市已接近歷史紀錄,但10年期美債收益率仍遠高於年初低於4%的水平。

最近幾個月,持續的通脹問題一直困擾着投資者。交易員在2024年初曾押注最多可降息六次,但隨後由於CPI持續超出預期,他們不得不迅速縮減這些押注。這在四月份動搖了股市,並使得債券收益率升至11月以來的最高水平。

許多投資者表示,四月份的就業報告緩解了他們的一些擔憂,因爲較冷的勞動市場最終應該會導致價格增長更加溫和。現在,只需要實際的通脹數據來支持這一點。

TD Securities美國利率策略主管Gennadiy Goldberg表示:“CPI報告可能會大大推進降息即將到來的說法。”

分析認爲,股票和債券之間有着緊密的聯繫。國債收益率在很大程度上受到投資者對美聯儲設定的短期利率預期的影響。反過來,股票價格部分受到投資者衡量持有美債到期可獲得的無風險回報的影響。

道指本月已上漲4.3%,距離3月底創下的紀錄高點僅低1%。債券價格的上漲使得10年期美國國債的收益率從4月底的4.7%下降到4.479%。

由於利率上升幅度超出投資者預期並持續時間比預期長,債券回報在過去幾年中令人失望。儘管如此,每當有通脹緩解的跡象出現,投資者都會迅速購買債券,急於在美聯儲開始降息前鎖定4%-5%的收益率。

富蘭克林收益投資者的首席投資官Ed Perks表示,如果數據顯示通脹趨緩,他預計短期美債的收益率可能下降0.2至0.25個百分點,長期美債的收益率可能下降0.1至0.2個百分點。

與此同時,他表示:“鑑於當前的股票估值,股票顯著上漲的難度較大。”因此,他補充說,如果通脹再次高於預期,股票可能有更大的下跌空間。

Key Private Bank的首席投資官George Mateyo則表示,鑑於糟糕的報告可能會同時傷害美國股市和債市,擁有非常規資產——如房地產、通脹保護債券或國際股票——以對沖再次出現高通脹讀數仍然是明智的。

他說:“我們認爲通脹將有些頑固。”

歐股市場也將迎來變盤點

摩根士丹利日前發佈研報稱,歐股市場從2023年底開始的由債券收益率敏感型股票主導的“聖誕老人”行情最近又回來了,而本週的美國CPI數據將是決定這一交易成敗的關鍵催化劑。

研報認爲,債券收益率敏感型股票表現復甦的幾個歷史前提條件已經滿足:首先是股票-債券收益率反相關性飆升至歷史高點,加上盈利修正廣度觸底/復甦、宏觀指標改善、技術面超賣、美聯儲降息預期的重大重新定價。此外,市場中一些最爲債券收益率敏感的部分,如房地產的信貸利差已顯著收窄,這是股票表現的良好先行指標。

然而,這一類股持續反彈的最重要前提仍是美國通脹數據的減緩。研報表示,目前已看到初步跡象,最近的非農就業數據低於預期以及上週失業救濟申請的增加均有助於歐股債券收益率敏感型股票的初步復甦。

儘管如此,週三的美國CPI數據將是關鍵催化劑。摩根士丹利預期,4月核心CPI環比增長將減緩至0.29%(上次爲0.36%,預期爲0.3%),符合或低於預期的數據將推動歐股債券收益率敏感型股票的持續反彈。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。