正信期貨:宏觀改善但基本面不佳 短期PVC上行驅動不足

來源:正信期貨

摘要

目前PVC供需基本面矛盾未有緩解,供給端整體減量有限,需求無明顯改善,庫存延續高位。短期盤面受房地產板塊預期及上游黑色煤炭等價格波動影響出現一定反彈,但現貨市場跟漲不足,實際需求難有落地,持續性上行驅動不足。

一、 檢修季產量存減少預期,但庫存絕對量高位

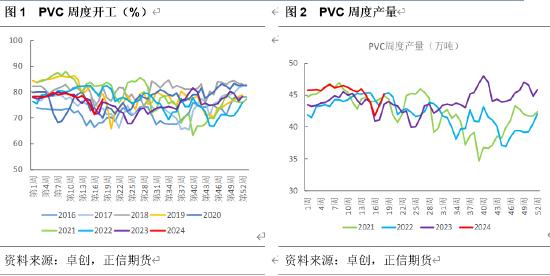

二季度屬於PVC行業春季集中檢修期,平均每年4-5月檢修檢修損失量在40-50萬噸,從目前檢修計劃看,預計今年檢修損失量同比去年變化不大,供給端依舊存在減少預期。4月開始由於原料電石回落,PVC單產品虧損減少,此外燒鹼/PVC一體化氯鹼企業有盈利,所以春季檢修仍以計劃內例行檢修爲主,超預期的檢修可能性不大。

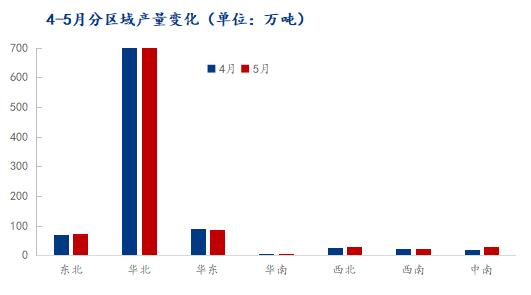

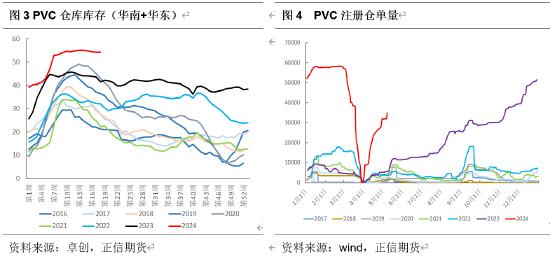

從PVC實際產量上看,一季度開工維持歷史中性水平,不過由於2023年投產170萬噸,產能提升使得一季度產量處於近幾年同期偏高水平。此外從PVC庫存看,當前庫存絕對量處於近幾年歷史同期高位,按照庫存季節性規律看,每年一季度檢修伴隨着需求淡季累庫,二季度則是上游檢修伴隨需求恢復逐步進入去庫階段。但從2022年開始,受地產週期下行影響,下游需求減弱,PVC庫存同比處於高位,在2023-2024年,傳統的二季度去庫並未出現,庫存絕對量一直延續高位。短期來看,目前下游製品企業終端訂單不足,提貨意向不高,所以庫存更多在中游,並未真正去到下游。

總體看二季度PVC行業檢修將常規性進行,超預期的可能性不大,5月中下旬檢修計劃較多,在集中檢修支撐下,PVC開工產量存在減少預期,對PVC基本面有一定支撐,不過由於終端需求暫未見明顯改善,下游製品企業大概率維持剛需採購,社會庫存預期緩慢去化,但庫存絕對量高位依舊會壓制着價格表現。

二、 宏觀地產政策預期猶存,內需暫未見明顯改善

從終端地產一季度數據看,國房景氣指數延續回落趨勢(3月爲92.07),竣工、新

開工、銷售數據均同比下滑(1-3 月竣工累計同比下滑20.7%,新開工同比下滑27.8%,銷售面積累計同比下滑19.4%,高頻銷售數據顯示4-5月地產銷售數據依舊處於回落階段,其中4月單月銷售數據預計同比下滑35%左右,降幅較2-3月好轉,但更多在於2023年的一季度銷售基數大),未來地產週期是否拐點仍需要關注銷售端等領先指標數據。從 PVC 與地產擬合數據看,竣工端決定 PVC 的當下需求,新開工決定未來需求預期,2024年竣工端存量項目預計將保持縮減,若後續新開工無法好轉,PVC需求預期難以改善。雖然今年以來地產政策頻出,包括很多城市徹底放開限購、增加補貼以及提高公積金貸款額度等,主要是刺激銷售端,不過短期暫未看到銷售數據的好轉。

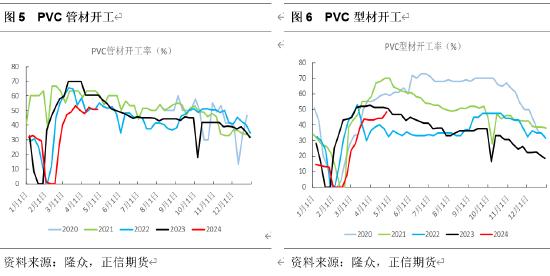

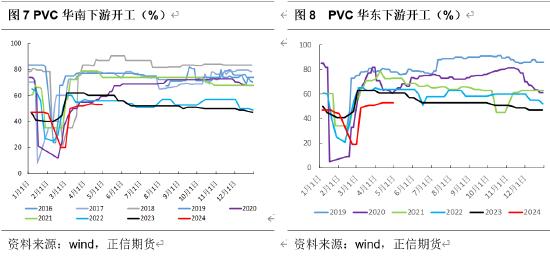

具體到PVC下游,軟製品企業訂單尚可,其中壓延膜、地板企業裝置開工較高(地板受歐美補庫需求,一季度鋪地製品同比出口增加19%左右),但軟製品行業依舊處於微利。硬質品表現較弱主要還是在於地產終端訂單同比減少,管型材企業開工積極性始終不高,尤其以華東主銷區。傳統的“金三銀四”下游都會有一定的補庫預期,但今年依舊受房地產及基建等項目新開工不足,PVC 建材市場需求訂單有限,下游維持剛需逢低採購爲主,需求未能如預期改善,五一期間多數管型材企業放假3-7天,節後也多以消耗前期庫存爲主,目前短期並未真正見到內需的改善。總體看2024年需要看宏觀及地產政策預期能否落到實地,帶動 PVC 下游需求實際改善。

三、 成本及出口起到底部支撐作用

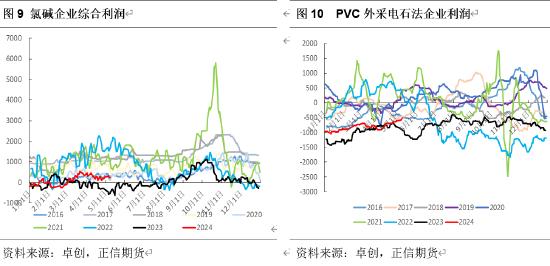

雖近兩年PVC單產品延續虧損狀態,但在燒鹼利潤支撐下,氯鹼企業綜合小幅盈利,上游並未出現明顯主動減產。短期來看,進入4月電石供給端相對寬鬆,而下游檢修下,電石廠在出貨壓力下價格出現回落,使得PVC單產品的虧損有所減少,此外燒鹼4月價格相對平穩,氯鹼綜合利潤小幅走弱但仍有盈利,目前來看成本端支撐一般。由於蘭炭價格有所上行,後續關注電石企業在虧損下是否存在降負荷現象。今年暫時依舊走的是弱現實與政策預期的博弈邏輯,成本更多起到底部支撐作用而非估值抬升作用。當下PVC估值依舊是相對偏低,只是行業依舊錶現弱勢,並未能形成趨勢性做多的機會。

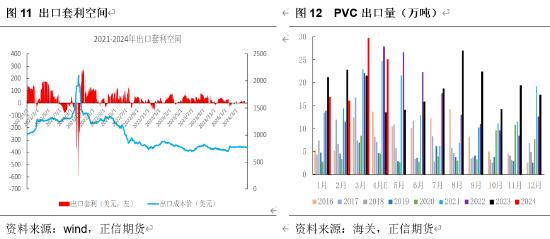

國內需求雖然表現不佳,但出口起到底部支撐作用,1-3月出口合計62.61萬噸,同比減少4.2%(主要2023年初國內現貨漲價,海外存在提前補貨),春節後臺塑的3-4 月船期報價均有上漲,國內PVC出口價格優勢有所體現,出口接單階段性放量對現貨價格起到了支撐的作用,由於出口的交付時滯,2-3 月出口接單體現在3-4月出口量上,預計4月出口交付量在25萬噸左右。但進入4月,出口訂單走弱,此外臺塑下調 5月船期報價,海外也逐步進入雨季,出口需求預計環比走弱, 5-6 月平均出口交付量預計在20萬噸左右,此外國內出口地主要是印度,預計今年出口印度的仍將佔到國內出口量的 50%左右,今年出口依舊能夠起到底部支撐作用。

四、 結論

目前PVC供需基本面矛盾未有緩解,供給端整體減量有限,需求無明顯改善,庫存延續高位。短期盤面受房地產板塊預期及上游黑色煤炭等價格波動影響出現一定反彈,但現貨市場跟漲不足,實際需求難有落地,持續性上行驅動不足。不過PVC整體處於低估值狀態,成本及出口端依舊將給予底部支撐。

從策略角度看,今年PVC依舊是處於低估值弱驅動狀態,需求未見實質性改善下高庫存始終壓制着價格表現。宏觀房地產政策寬鬆預期依然存在,可以發現今年每一輪政策預期以及宏觀商品氛圍改善均帶來PVC盤面階段性反彈,但未能有效傳導至現貨端,商品情緒走弱後,盤面又會走弱。總體看在未見到現實需求端的實際改善,盤面將延續區間波動,預計二季度09在5900—6100之間,直到可持續的現實驅動出現,使得盤面出現預期與現實的共振,如出現下游需求訂單持續好轉等。

免責條款

本報告的信息均來源於公開資料,我公司對這些信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,投資者據此做出的任何投資決策與本公司和作者無關。

本報告版權僅爲我公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、複製和發佈。如引用、刊發,需註明出處爲正信期貨研發部,且不得對本報告進行有悖原意的引用、刪節和修改。