中小云廠商|優刻得連續10個季度收入下滑、4年來累虧近18億 未來還將繼續降價?

出品:新浪財經上市公司研究院

作者:坤

巨頭雲廠商的夾擊下,中小云廠商仍在艱難求生。

自去年以來,主流互聯網雲廠商就開啓了接連降價模式,價格戰的打響也就意味着雲服務競爭下半場進入了競爭更爲激烈的“以價換量”階段。而在這背後,各大互聯網雲廠商接連出招,競相給出各式降價措施,甚至藉助直播、互懟等手段層出不窮,而近年來增勢正猛的運營商雲也緊追不捨。

據IDC數據顯示,整體市場增速相比以往仍在持續放緩中。2023下半年,中國公有云服務整體市場規模(IaaS/PaaS/SaaS)爲204.8億美元。其中IaaS市場規模爲115.5億美元,同比增速7.5%,環比增速2.3%;PaaS市場規模爲36.5億美元,同比增速爲16.4%,環比增速10.1%。從IaaS+PaaS市場來看,2023下半年同比增長9.5%,中國公有云服務市場進入戰略調整期。

當整個市場陷入“增長焦慮”,留給本就不佔優勢的中小云廠商、獨立雲廠商的蛋糕也就越來越小。以金山雲、青雲科技、優刻得爲代表的中小云廠商在近年來也接連經歷了收入規模縮水與持續虧損,盈利希望渺茫。

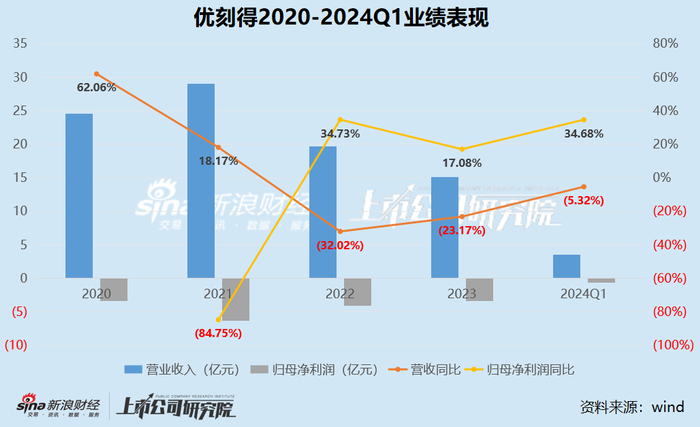

近日,優刻得發佈了2023年報及2024年一季報,2023年優刻得實現營業收入15.15億元,同比減少23.17%;實現歸屬於上市公司股東的淨利潤-3.43億元,相比上年同期爲-4.13億元虧損有所收窄17.08%;實現歸屬於上市公司股東的扣非淨利潤-3.36億元,相比上年同期爲-4.35億元。2024年一季度,優刻得也仍然深陷收入縮水、持續虧損旋渦,實現營業收入3.48億元,同比下滑5.32%;實現歸屬於上市公司股東的淨利潤-0.62億元,虧損收窄34.68%。

收入持續下滑的背後,是優刻得的各項業務無一例外全部下滑,其中特別是業績支柱公有云業務,在巨頭雲廠商的四面八方夾擊下被迫降價應對,2023年該項業務同比下滑17.35%。而即便是虧損有所收窄的背後,也是公司持續壓縮各項費用、甚至裁減人員帶來的。同時,優刻得的應收賬款天數在不斷拉長,議價能力、回款能力或有所變差,而每年經營性淨流入明顯下滑,“造血”能力已大不如前。

連續下滑10個季度、4年來累計虧損近18億元 競爭之下未來還將繼續降價?

2020年,優刻得作爲“中國雲計算第一股”登陸科創板,彼時風光無兩,業績表現也較爲樂觀,2017-2020年間,優刻得收入增速曾經保持在兩位數,2021年收入規模的巔峯時期一度近30億元。同期間,優刻得也曾有過短暫盈利的時刻,2017-2019年,優刻得分別實現淨利潤5928、7715、2081萬元。

然而,2020年起,優刻得便開始走下坡路。2021年第四季度開始,優刻得的收入規模出現下滑,截至2024年一季度,已經連續10個季度收入縮水。2022-2024年一季度,優刻得實現營業收入分別爲19.72億元、15.15億元、3.48億元,分別同比減少32.02%、23.17%、5.32%。從規模來看,2023年優刻得的收入規模相比2021年僅有一半左右。

收入下滑的同時,優刻得也沒能逃脫由盈轉虧。2020年上市當年,優刻得便陷入虧損3.42億元,而2021年虧損規模則近乎翻倍至6.33億元。近兩年,優刻得的虧損規模有所收窄,但4年多的時間已經累計虧損近18億元。

從不同業務方面來看,2022年後,優刻得將其業務分類爲公有云、混合雲、私有云、邊緣雲、雲通信等產品。不同於青雲科技對於私有云與混合雲的側重,優刻得的最主要業務仍爲公有云,儘管其業務佔比在近年來已明顯減少。

2023年,優刻得的各項產品無一例外全部收入下滑。其中,公有云業務實現營業收入7.47億元,同比下滑17.35%;混合雲業務實現營業收入4.67億元,同比下滑12.86%;私有云、邊緣雲、雲通信、解決方案及其他的收入規模相對較小,但也分別同比下滑了30.51%、60.25%、27.07%、44.70%。而優刻得在財報中的解釋爲:受行業環境變化和互聯網企業轉型發展的影響,公有云客戶自身的業務量存在一定程度的縮減;邊緣雲業務進一步縮減虧損業務,整體規模下降,但實現了毛利扭虧爲盈。

實際上,儘管各項業務均在下滑,但公有云業務顯然仍是優刻得的業績支柱。2023年公有云的業務佔比爲49.22%,而在此之前的佔比曾經一度在90%以上。但公有云賽道顯然也是巨頭雲廠商的“兵家必爭之地”,從去年以來,各大雲廠商就紛紛開啓價格戰試圖在做大蛋糕的同時,對蛋糕進行再分割。而巨頭雲廠商的降價,也在很大程度上會對中小云廠商的價格敏感性客戶造成影響,頭部效應下,客戶很可能流失。

財報中,優刻得也表示,公司主要產品價格2018年起整體呈現下降的趨勢,且降價幅度較大,未來雲計算市場的競爭可能仍較爲激烈,主要雲計算廠商存在採取持續競爭性降價以實現市場份額短期提升的可能性,面對激烈市場競爭公司可能存在未來幾年產品持續降價的情況。

虧損收窄背後裁員控費?營運能力存隱憂、“造血”能力變差

與青雲科技的表現相類似,優刻得近年來收入規模縮水,但同時實現了虧損收窄,在這背後離不開對於各項費用的持續壓縮,甚至包括研發費用,以及研發人員的大幅縮減。

據財報顯示,2021-2023年,優刻得的銷售費用分別爲2.81億元、1.99億元、1.74億元;同期管理費用分別爲1.60億元、1.45億元、1.20億元;而優刻得一直以來較爲投入的研發費用也出現明顯縮減,分別爲3.26億元、2.53億元、2.04億元,近兩年分別同比減少22.41%、19.43%,2024年一季度繼續減少12.31%。2023年在各項費用中,研發費用是下滑幅度最大的。

資料來源:公司公告

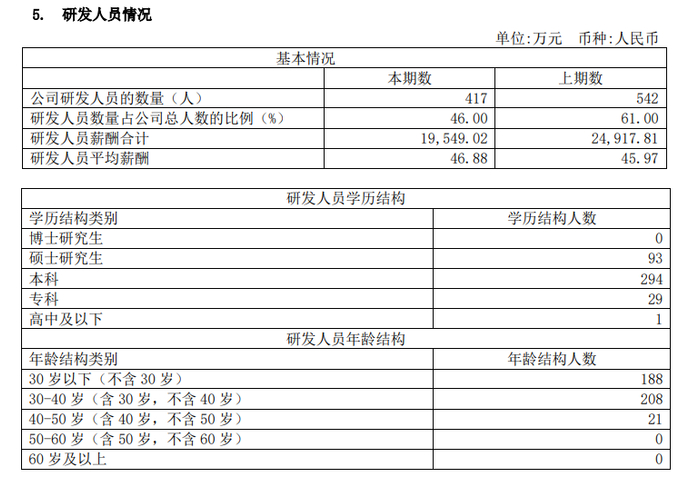

與此同時,優刻得的研發人員也明顯縮減。據財報顯示,2022年優刻得的研發人員數量爲542人,研發人員數量佔比曾高達61.00%,但僅僅一年時間過去,優刻得的研發人員減少了一百多人,降至417人,研發人員數量佔比減少至46.00%。儘管研發人員的平均薪酬基本沒有變化,在短期內縮減費用的確能夠實現虧損的收窄,但長期來看,持續的壓縮費用以及研發人員數量的大幅減少,又是否會對公司的競爭力產生不利影響?

更何況,優刻得持續縮減費用支出的背後,或也是公司營運能力存在隱憂、現金流有所喫緊的跡象。

近年來,優刻得的應收賬款週轉天數在明顯拉長,2021-2024年一季度分別爲59.35天、84.20天、111.31天、124.31天,而再之前的幾年中,優刻得的應收賬款週轉天數還曾爲三十餘天,對下游客戶的賬期持續變長,在一定程度上反映了優刻得對客戶的議價能力與回款能力有所變差。2023年,優刻得計提各項資產減值損失爲5855.41萬元,其中信用減值損失爲5845.89萬元。

同時,伴隨着收入規模的下滑,優刻得每年的經營性現金淨流入也有所減少。2020-2024年一季度分別爲3.86億元、1.21億元、0.55億元、1.38億元、0.23億元,“造血”能力有所下降。而公司賬上的貨幣資金也持續減少,2020年上市募資後年底曾爲20.82億元,但短短几年過去,截至2024年一季度已降至10.96億元。倘若公司的虧損持續,公司的現金流是否還能有效支撐,仍有待觀察。