房地產“收儲”傳聞迎來落地?杭州市臨安區出手,擬大手筆收購商品房!至少超過142套

轉自:金融界

本文源自:金融界

金融界5月15日消息傳聞中的房地產重磅傳聞迎來落地。

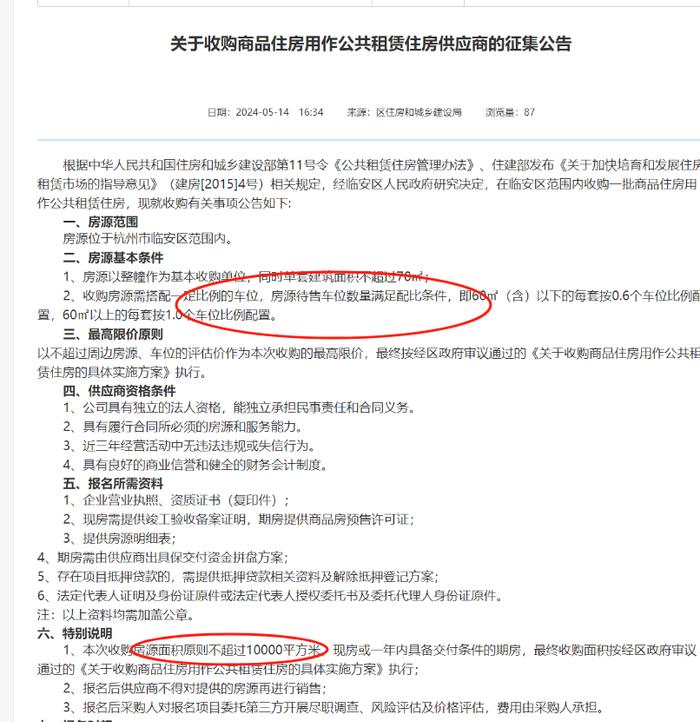

15日下午,杭州市臨安區發佈一則重磅公告。公告顯示,經臨安區人民政府研究決定,在臨安區範圍內收購一批商品住房用作公共租賃住房。房源要求位於杭州市臨安區範圍內。

公告提出,本次收購規模不超過10000平方,房源基本條件如下:、房源以整幢作爲基本收購單位,同時單套建築面積不超過70㎡;收購房源需搭配一定比例的車位,房源待售車位數量滿足配比條件,即60㎡(含)以下的每套按0.6個車位比例配置,60㎡以上的每套按1.0個車位比例配置。3、現房或一年內具備交付條件的期房,

此外,收購價格以不超過周邊房源、車位的評估價作爲本次收購的最高限價,最終按經區政府審議通過的《關於收購商品住房用作公共租賃住房的具體實施方案》執行。

若以每套70㎡計算,此次杭州市臨安區商品住房收購規模至少超過142套房子。

重磅消息在市場中流傳

值得注意的是,據券商中國報道稱今日有兩則房地產重磅消息在市場中流傳。

首先,市場消息稱相關部門正在考慮一項計劃,即讓全國各地的地方政府購買尚未售出的存量住房。該方案可能會讓銀行提供貸款。需要注意的是,類似的方案已經傳過幾個版本,但至今皆未見官方證實。

其次,今天還流傳着一則涉及利率的消息:如果歐洲央行如期降息,中國央行可能會在6月份下調利率。因爲,在歐洲央行之後降息可能會降低對人民幣匯率的影響。今天MLF維持量價平穩,但若後續降息,必然會利好房地產市場。

住房“收儲”已“有跡可循”

值得注意的是,住房“收儲”近期地方政策已“有跡可循”。

4月初鄭州打響住房以舊換新政策落實“第一槍”以來,多城地產商貸、限購寬鬆進入政策密集期,“收儲”的線索與輪廓也逐漸“浮出水面”:一是收購的存量房可能用於保障房項目,達到政策組合聯動效果;二是推進“以舊換新”離不開按揭利率、限購解綁解決堵點,後續可能會看到更多核心二線城市甚至一線城市加入寬鬆行列。

值得注意的是,鄭州“試點”後,副總理快速在當地開展調研,且一線城市中深圳也首個響應,可能意味着住房“以舊換新”已按下加速鍵,不排除節後推廣在更多城市的可能。

近期,高層會議聚焦統籌研究消化存量房產和優化增量住房的政策措施。

4月30日,高層重磅會議提出,要持續防範化解重點領域風險。繼續堅持因城施策,壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作,保障購房人合法權益。要結合房地產市場供求關係的新變化、人民羣衆對優質住房的新期待,統籌研究消化存量房產和優化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質量發展。

5月10日,央行發佈2024年第一季度中國貨幣政策執行報告,其中,下一階段貨幣政策主要思路提到,因城施策精準實施差別化住房信貸政策,更好支持剛性和改善性住房需求,一視同仁滿足不同所有制房地產企業合理融資需求,統籌研究消化存量房產和優化增量住房的政策措施,促進房地產市場平穩健康發展。強化保障性住房、城中村改造、“平急兩用”公共基礎設施建設資金保障,推動加快構建房地產發展新模式。

收儲存量房的可行性究竟有多高?

據第七次人口普查數據,2020年末我國存量住房面積約爲295億平方米。再加上2021、2022年分別有8.6億平方米、10.0億平方米的商品住宅竣工面積,截至2022年末,我國存量住房面積約爲313億平方米。同時,據住建部此前數據,我國住房空置率約爲15%。

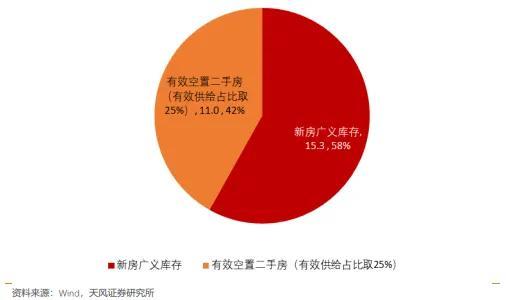

據天風證券估計,2022年底空置二手房面積約有47億平方米,考慮到近年來新增需求也在消化空置的存量住房,估計2024年3月空置二手房面積約有44億平方米。即使不考慮房企待開發土地面積,只考慮新房廣義庫存(房企已開工未銷售的住宅)和能成爲有效供給的空置二手房,目前廣義住房庫存也有26.3億平方米。其中,新房廣義庫存約爲15.3億平方米(假設可售比爲98%);有效的空置二手房面積約爲11億平方米(假設空置二手房僅有25%能成爲供給)。

天風證券認爲,政府收購存量住房理論上可以降低庫存水平,緩解房地產市場的下行壓力,並通過更改用途爲保障性住房來實現三大工程的部分目標。但要起到託市作用,則需將住宅去化週期壓降至18個月以內。而要把住房去化週期壓降到18個月以內,需要去掉約7.4個月的庫存,這對應了7.7億平方米銷售,約佔廣義住房庫存的29%。