【有色專題】美倫價差成焦點,上漲慣性又添柴

來源:國投安信期貨研究院

一、COMEX銅現貨產業參與度有限,套利虧損堪比單邊

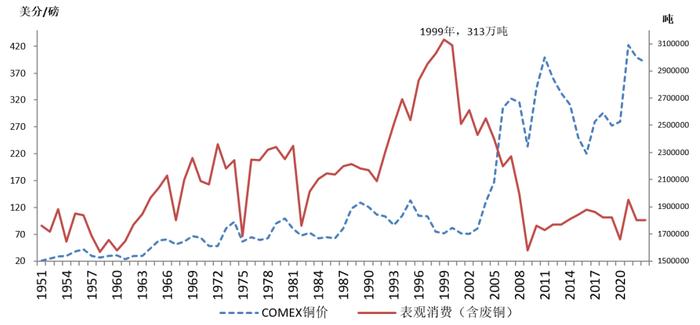

相較LME側重遠期現貨市場定位,規則運營獨特外;COMEX與滬銅一致,實行現代期貨市場經典報價、交割與結算制度。由於全球銅進出口實貨定價依然圍繞LME,佔距全球消費超過一半的國內銅產業鏈報價圍繞上期所,交投力量對比上,美國銅市的產業屬性更低,資金力量更強。USGS統計2023年美國精銅表觀需求(含廢料)約180萬噸,精銅當年淨進口增至86萬噸。精銅整體消費與進口規模相對有限,期現聯動上,因美國是中國廢銅進口第一大來源國,通常國內廢銅點價與其盤面掛鉤。

圖1:美國銅表觀消費量

資料來源:USGS、國投安信期貨

資料來源:Wind、國投安信期貨

銅實貨貿易以外的市場參與者,較少關注美銅報價,美銅多數時間基本與倫銅價格較一致,但本輪始於三月的銅市單邊上漲,持續性強,累積漲幅大,與實貨需求指標背離大,如國內日頻現貨指標基本“失效”、倫銅也呈0-3月價差深貼水模式,高價壓抑消費,並將保值敞口壓力轉向更上端的煉廠及貿易商,國內滬銅持倉3月中旬突破49萬手記錄高位後,持續增至62萬手。銅產業同時面臨現貨交投不暢與保值資金壓力。

多年來,國內銅產業實力增強,保值資金財務調配應對經驗豐富,滬銅企業客戶對參與保值的成本與風險有嚴謹的規範認識,上期所對銅品種風控做了上調保證金、漲跌停板與施行日內開倉限制,也起到警示作用。倫銅市場持倉信息透明度較低,受限於運行規則,資金機構投資者需要適應,本輪漲勢倫銅現貨貼水大,反映出該市場產業定價也在其中。

圖3:倫銅0-3月價差結構

資料來源:Wind、國投安信期貨

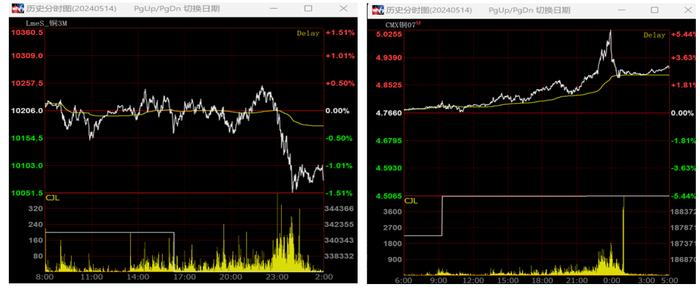

圖4:5.14夜盤倫銅與美銅走勢差異大

資料來源:文華財經、國投安信期貨

全球主流銅期貨市場,COMEX產業參與度低,規則適配性強,易吸引更多資金關注,博弈力量失衡。原本從事低風險跨市套利、立足價差收斂,且大概率擁有產業交易背景的資金(已有網傳消息),在北京時間5月14日24:00引發一波平倉,當時倫銅-美銅實時報價出現背離,引發更多市場關注。“空頭不死,多頭不止”帶動COMEX銅加權指數在5月15日上午創出5.036美元/磅記錄高點,美盤主力連續合約高點5.128美元/磅。雖然當日美銅回吐了大部分漲幅,但一個市場套利盤平倉鬆動,正在影響倫銅與滬銅市場的保值盤韌性。尤其至截稿LME-COMEX銅價差依然有600美元。這意味着,儘管美銅已經創高,重量級套利盤離場,多頭力量獲得一定程度的獎勵宣泄,但隨着物流的變動,倫銅仍可能在較差的實貨供需基本面上有創高風險,而人民幣銅價也有更大概率奔向歷史高位8.5萬元/噸,甚至繼續上衝。

二、美銅2407倉量集中,關注物流變動

1、美銅2407倉量風險遠超滬銅同月合約

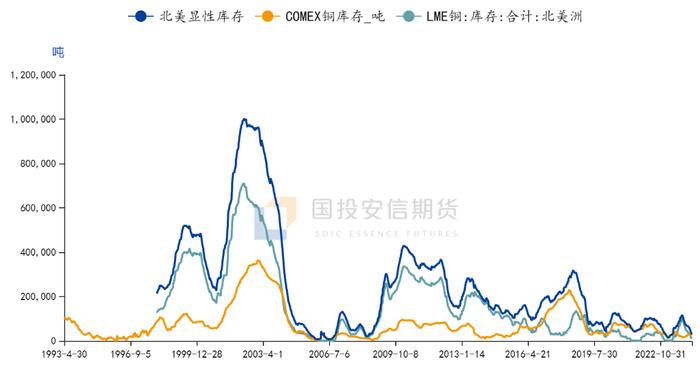

現貨領域,美銅作價運用較少,沒有形成連續主力合約,交投主要集中在3月、7月、9月、12月。CFTC持倉數據顯示,COMEX銅期貨最高持倉出現在2017年8月底近33萬手,本輪持倉最高達到31.4萬手,增倉博弈矛盾不及滬銅市場。同時,儘管美銅庫存較低,但該市場現貨效用有限,長期經常出現極低庫存,該交易所庫存量也經常不及LME美洲庫,易被市場忽略。當前,COMEX銅持倉高度集中在2407合約,一手美銅約11.3噸,16.2萬手持倉約178萬噸銅規模。雖然距交割仍有時間,但與滬銅2407合約105萬噸的規模相比,風險較大。

圖5:美銅持倉未創記錄,高度集中在7月

資料來源:CFTC、國投安信期貨

圖6:兩市場在美庫存

資料來源:CFTC、國投安信期貨

同時,如果結合交易所庫存,目前LME與COMEX總存量僅2.8萬噸,粗略看可以衡量倉量風險的美銅總持倉與庫存比也在新高位置,現貨運用較低的美銅市場正在擠倉,其價差曲線結構與LME差異極大。

圖7:倫銅與美銅價差曲線

資料來源:LME、Ifind、國投安信期貨

2、平倉、實物物流與價差收斂

一部分套利盤平倉後,實物貨源的組織可能影響倫銅與滬銅現貨貼水的幅度,5月15日LME 0-3月現貨貼水已收窄到94美元,同時,可能因物流動作在現貨端給予銅價高價再上衝的動能。COMEX註冊交割品牌無中國企業,但智利、祕魯大部分龍頭品牌可以交割,預計大型貿易商將以港口換貨方式,實現期現套利,物流方向上流入美國西海岸的速度更快。這些操作可能影響國內精銅進口量、煉廠也可能出口換貨,高銅價壓制消費,但物流變動將引導國內社庫拐點。研究角度可以觀察的指標,包括LME與COMEX庫存流向、LME月度銅庫存中國品牌佔比、LME0-3月現貨升貼水,中國與美國銅進口數據。儘管拜登政府第一輪34.6億美元電網升級方案已被批准,但此波逼倉過後,美國實貨領域也需一定時間消化。

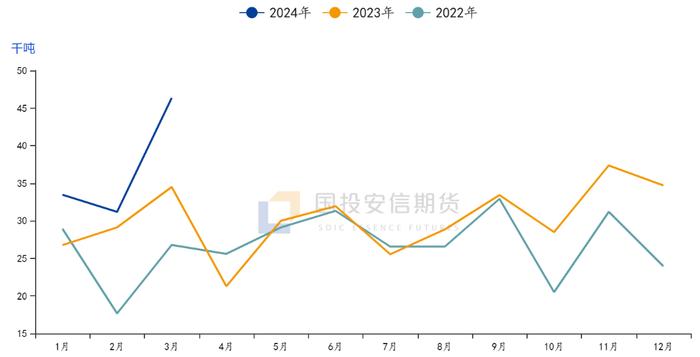

圖8:中國自美廢銅進口量

資料來源:SMM、國投安信期貨

另外,除降低國內精銅供應,市場也在關注對廢銅進口的影響,美國進口廢銅點價虧損走擴,只能被動延期點價。前期現貨加工費持續下滑轉爲負值的背景下,脫離現貨基礎的高銅價,也拉大了精廢價差,煉廠陽極板、粗銅供應變鬆,利潤優勢更大。當下,美銅溢價高企,其與倫銅的價差需要降到200美元傳統區間,而近期廢銅端的點價活動相對停滯,進口到港以長單爲主。

三、小結:擠倉添“柴”,除了價格獎勵多頭無離場驅動

本輪銅價上漲在現貨供求與遠景敘事上差異大。近景,現貨銅精礦加工費轉負,但並未過多影響精銅生產;ICSG雖將2024年銅精礦產出增速下調到0.5%,全面反應巴拿馬Cobre(去年產量約33萬噸)銅礦供應將整年缺失,但依然對2025年給予較正面的精礦供應預期;消費上,國內銅杆月度開工率持續受壓,社庫依然挺在40萬噸水平,洋山銅溢價同樣轉負。而遠景敘事,無論是長期銅礦開採可能面臨的風險,亦或AI引導的全球電網升級需求,較難證僞。再加上美元信用風險下,以金銀爲主的多配溢價;中美產業鏈博弈下大宗商品,尤其工業原料面臨長期再通脹趨勢;銅市資金配置需求亢奮,海外投行不斷調高年度銅價預期。

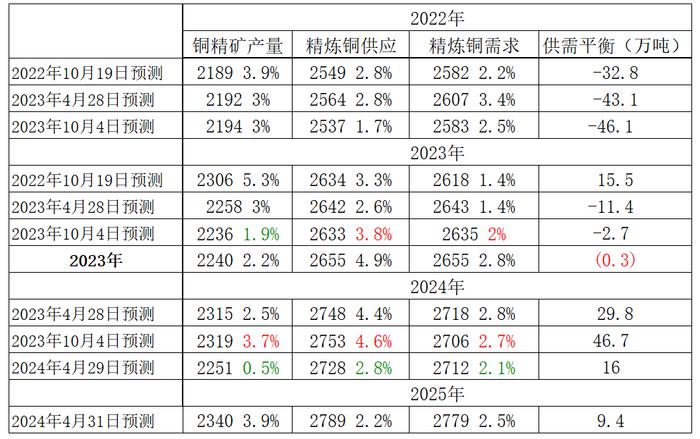

圖9:ICSG全球精銅供求平衡

資料來源:ICSG、國投安信期貨

本月,美國經濟數據轉疲,4月CPI環比漲幅終於出現6個月來首次回落,地緣政治局勢延續,美國白銀價格再抵30美分/盎司,股票指數調整後再創記錄新高,美國資金面財富效應顯著。銅市再添COMEX擠倉變數,滬銅繼續向記錄位置衝高概率大。除了足夠高的價格能夠吸引多頭局部獲利了結(如5月15日美盤銅的創高回落),記錄位置之前,目前氣氛難以改變上漲慣性。當下國內宏觀“強預期、弱現實”,家電板塊以外,實際終端產銷消化高銅價的難度遠高於2021年、2022年,策略上,記錄水平銅價衝高後難以持久,虛值高位賣出看漲權應可持有到期。

銅價的持續上衝,使筆者不斷尋找能夠支持宏大敘事的數據。下一篇,將圍繞全球銅供需年度複合增速、均價增速,檢視過去。長期看,銅價的持續上漲與供需增速的關係“似有若無”。

責任編輯:戴明 SF006