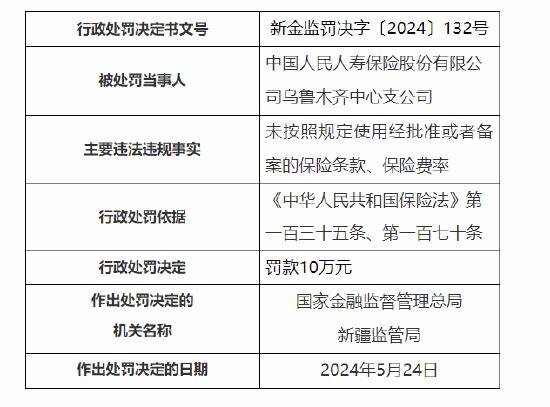

人保老將掌舵珠江人壽 踩雷地產危機仍待解

來源:北京商報

當前,房地產業進入深度調整期,有着地產背景的保險公司的一舉一動都牽動着市場神經,珠江人壽保險股份有限公司(以下簡稱“珠江人壽”)也不例外。隨着監管一紙批文,該公司首次總經理變更終於塵埃落定。憶往昔,曾是保險行業黑馬選手的珠江人壽,如今卻身陷困局,償付能力報告多個季度難產,年報也並未披露資產負債及盈利情況。人事調整後,深諳個險的保險“老將”傅安平將帶領珠江人壽走向何方?一切需要時間來驗證。

人保“老將”出任總經理

靴子落地。5月15日,國家金融監督管理總局廣東監管局發佈關於傅安平任職資格的批覆表示,覈准傅安平珠江人壽總經理的任職資格。

作爲一位老保險人,從監管系統到公司,傅安平的履歷可謂豐富、全面。傅安平是南開大學首屆精算研究生,也是國內首批精算師,曾先後任中國人民銀行保險處副處長、壽險處處長,原保監會人身保險監管部副主任,原北京保險監管局副局長。進入公司後,傅安平歷任人保壽險副總裁、總裁、黨委書記等職務,2021年4月被調任人保集團風險管理部總經理。

在2014年出任人保壽險總裁後,傅安平及其所在的領導班子推進“穩增長,重價值,強基礎”戰略轉型,即穩定現金流增長,重視業務價值,調整業務結構,關注基礎建設。轉型啓動之際,人保壽險提出“三年見效,六年達標”,對應的具體數據是,2017年規模保費達到1000億元,新單期交保費130億元。而在2016年8月,人保壽險即提前達成“見效”目標,僅歷時一年八個月。

早在2022年8月,業內便有消息傳出,傅安平擬任珠江人壽總裁一職。此後的2023年4月,珠江人壽發佈關於珠江人壽總經理更換的公告表示,由於公司總裁胡國萍已達到法定退休年齡,胡國萍不再擔任珠江人壽總經理職務,但未披露繼任者人選。如今,流傳多年的消息終於落定。

北京商報記者就人事變動相關問題致函珠江人壽,該公司表示,以後續的公開披露爲準。

成也地產敗也地產

珠江人壽成立於2012年,註冊資本金67億元,是目前唯一一家總部設在廣州的全國性壽險公司,股東包括廣東珠江投資控股集團有限公司、廣州金融控股集團有限公司等,共7家。

該公司成立之時,房地產業蒸蒸日上,彼時,“地產系”珠江人壽憑藉資產驅動負債模式,成爲保險業的一匹黑馬,在成立的第三年,也就是2015年就開始實現盈利,此後連續盈利至2020年。打破了壽險行業“七平八盈”的慣例。

但隨着房地產業進入深度調整期,紅利不再,珠江人壽開始遭到“反噬”,投資出現風險敞口。據聯合資信披露的珠江人壽債券跟蹤報告,截至2021年末,珠江人壽不動產投資規模爲221.4億元,佔總投資規模的26%,佔比處於較高水平;不動產投資期限以5年期爲主,資產的流動性及短期變現能力較弱。截至2021年末,珠江人壽對房地產行業的風險敞口合計280.67億元。

談及珠江人壽投資失利的原因,艾文智略首席投資官曹轍表示,近年來的房地產調控政策趨嚴,房企利潤大幅縮水,導致房地產投資收益下降。近兩年房地產市場波動較大,投資風險較高,珠江人壽在投資過程中可能沒有充分考慮市場風險。

珠江人壽的房地產投資投向了何處?北京商報記者通過查詢珠江人壽在保險業協會官網披露的非保險子公司情況表瞭解到,珠江人壽的非保險子公司共計10個,其中萬達產業佔5個,另外5家非保險子公司中,上海圓泉房地產開發有限公司、上海賢立置業有限公司等也主營地產。

當前,珠江人壽的房地產投資情況如何?風險敞口多大?珠江人壽在年報中透露,截至2023年底,公司不動產投資項目大部分位於一線城市和省會城市的核心地段,區位優勢突出,房地產市場運行相對穩健。個別項目五級分類中劃定爲“關注類”,公司已持續加強對風險項目的管控,並保留法律追償權力。目前關注類資產項目資產佔比較小且未出現顯著減值跡象。

一邊是房地產投資風險有待化解,另一邊則是亟待提升的償付能力指標。截至2021年四季度末,珠江人壽的核心、綜合償付能力充足率分別爲52.02%、104.04%,風險綜合評級爲C類,屬於償付能力不達標的情況。此後,珠江人壽並未披露償付能力報告。

發力個險渠道

針對公司業績情況等問題,北京商報記者採訪珠江人壽,該公司表示,2023年聚焦業務結構調整,實現期交保費81.1億元,同比增長20.7%。其中新單期繳保費29.74億元,同比增長23.6%;續期保費51.38億元,同比增長19.2%。業務結構表現有所優化,業務成本也逐步下降。

但業務快速增長背後,珠江人壽對銀保渠道較爲依賴。年報信息顯示,2023年,珠江人壽保費收入居前5位的保險產品中,有4款是通過銀保渠道銷售。

業內推測,傅安平掌舵珠江人壽,或將帶領珠江人壽發力個險,改變珠江人壽過度依賴銀保渠道的局面。傅安平深諳個險渠道,據悉,其在人保壽險時就一直致力於推動個險業務發展,推進人保壽險從以銀保業務爲主向以個險業務爲主轉變。另據媒體報道,傅安平加入珠江人壽後已經有所調整,將會加大自營隊伍的建設力度,培養獨立代理人。

未來,如果大力發展個險渠道,將會給珠江人壽帶來哪些改變?中國礦業大學(北京)管理學院碩士生企業導師支培元表示,個險渠道的業務通常具有較高的附加值,發力個險渠道,能夠降低手續費,通過直銷模式可以減少中間環節的成本。此外,個險渠道更便於與客戶建立長期關係,有助於客戶忠誠度的培養。

北京商報記者 李秀梅