*ST正邦隕落背後:江西首富矇眼狂奔遭反噬 雙胞胎計劃4年內注入有何算盤?

出品:新浪財經上市公司研究院

文/拂雲

核心觀點:*ST正邦隕落背後,一方面,管理層對豬週期預判不足,另一方面公司採取短債長投的策略進行激進擴張,疊加行業週期下行,使得公司財務風險激增,最終導致公司破產重整。令人疑惑的是,重整方案顯示,雙胞胎相關資產注入計劃時間週期被拉到四年之久,這背後究竟有何盤算?相關方是否在等豬週期上行時機注入?

近日,*ST正邦持續經營能力、營收數據真實性、多項關聯交易等問題引監管問詢。

近三年,公司營收大幅縮水,2021年至2023年,公司營收分別爲476.7億元、144.15億元、69.92億元,歸母淨利分別爲-188.19億元、-133.87億元及85.29億元。可以看出,公司營收較2021年大幅縮水超八成。

來源:鷹眼預警

值得注意的是,公司於2023年破產重整完畢,並於4月30日向深交所申請撤銷因觸及財務類強制退市情形的退市風險警示。作爲曾經的養豬大戶,爲何走向破產重整地步?*ST正邦又是否可能迎來困境大反轉?

激進擴張遭反噬?

根據公開資料,*ST正邦原實控人曾定下“一年賣出一億頭豬,將市值提升到1萬億。”的宏偉目標。事實上,*ST正邦這幾年也是在激進擴張。

從公司出欄量數據看,公司2020年及2021年出現大幅上漲。2016年至2021年,公司的生豬出欄量分別爲226.45萬頭、342.25萬頭、553.99萬頭、578.4萬頭、955.97萬頭和1492.67萬頭。可以看出,公司2020年及2021年生豬出欄量增長迅猛,增幅分別高達65.28%、56.14%。需要指出的是,公司2016年出欄量僅爲行業第三,而2020年及2021年則蟬聯行業第二。

出欄量增長迅猛背後是公司激進擴張。2018年8月,非洲豬瘟傳入中國,供需變化導致2019年8月份開始豬價飛速上漲,在高額利潤的驅使下,整個養殖行業進行急劇擴張來提高產能,在高額回報的驅使下公司做出了在2019年和2020年快速擴張的經營決策。

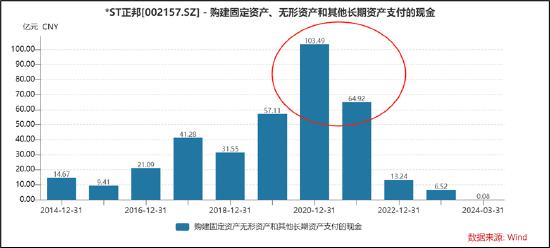

公司在 2019 年和 2020 年期間租賃、自建了大量欄舍,然後通過高價外採種豬、豬苗等方式快速上量,並且爲了匹配產能通過校招、社招等方式高薪聘請了上萬各層次人才,短期內成長爲出欄量全國第二的大型養殖企業。其中,2019年4季度開始大批量外購種豬,從外購50KG 後備種豬到母豬配種(約 4 個月)、懷孕分娩仔豬(約 4 個月)、仔豬育肥上市(約 6 個月);2019年8月月份開始,公司在全國範圍內高價租賃欄舍,租賃完成後進行技改投入並逐步交付使用,2019-2021年支付了大量的欄舍租金及技改投入資源。Wind數據顯示,2020年及2021年,公司資本性支出累計超160億元。

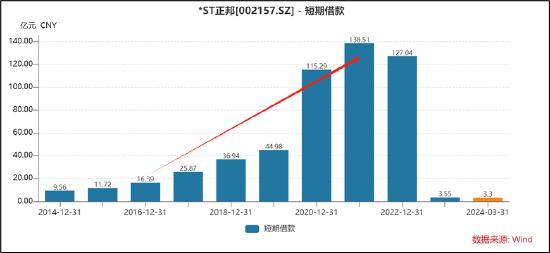

更爲要命的是,公司激進擴張背後以短期債務資金爲主,這種資金錯配或將爲日後公司財務風險埋下伏筆。僅以短期借款爲例,短期借款由2019年的44.98億元大幅攀升至2020年的115.29億元,短期債務出現翻倍式增長。2021年年末,公司有息債務高達232.48億元,而短期債務佔比則高達77%。

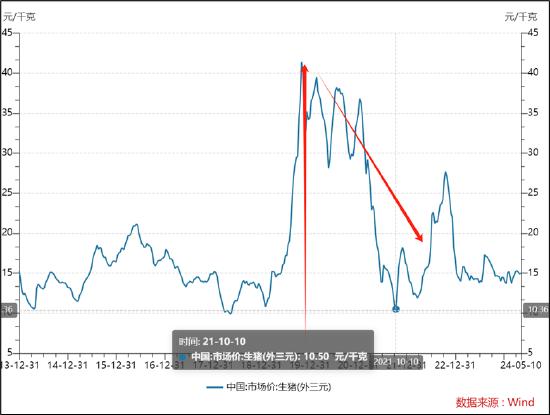

然而,由於公司還是高估了生豬週期,自2019年年底生豬價格達到頂峯後開始出現鬆動。公司待肥豬大量上市時已經到了 2021 年豬價快速下跌期。

2020年,雖然生豬產能在逐步恢復,但由於前期產能去化幅度較大,因此2020年生豬整體處於供不應求狀態,加上經濟環境因素影響,全年豬價持續在高位波動。2021年,生豬產能基本恢復,市場供應明顯回升,豬價快速下跌,2021年末豬價回落至與2019年初基本持平,處於價格低位區間。新上產能過快和進口肉數倍增長等原因疊加在一起使得豬價在2021年3月份開始急轉直下,一度肥豬價跌破5元/斤。2022年,生豬產能相對過剩,生豬價格雖在2022年中短暫回升至虧損線之上,但全年平均價格依舊偏低。

由於公司管理層錯判豬週期,疊加公司激進擴張的資金錯配,最終公司現金流斷裂、債務逾期、低價賤賣資產還債。2022年6月8日,正邦科技發佈關於部分商業承兌匯票逾期未兌付的公告,稱受豬週期影響,公司及多家子公司近期因流動資金緊張,出現部分商票逾期未兌付的情形,金額合計5.42億元。隨後20多天,商票逾期餘額擴大至8.768億元。

2022年10月25日,公司公告稱,公司被債權人申請重整及預重整,法院裁定對公司啓動預重整程序並指定預重整期間臨時管理人。同日,正邦科技披露了關於出售部分控股子公司股權的進展。

重整是否可能迎來轉機?

我們根據公告梳理,2022年10月17日,公司被債權人申請重整;2022年10月24日,南昌中院決定對*ST正邦啓動預重整;2022年10月27日,南昌中院裁定受理正邦養殖子公司重整申請;2022年12月20日,南昌中院裁定受理正邦養殖及紅安正邦等十家子公司實質合併重整申請;2023年7月20日,南昌中院裁定受理*ST正邦的重整申請;2023年11月3日,南昌中院裁定批准正邦科技的重整計劃和正邦養殖實質合併重整計劃;2023年12月15日,南昌中院裁定確認正邦科技的重整計劃和正邦養殖實質合併重整計劃執行完畢。

重整方案顯示,以*ST正邦總股本扣除存量股及限制性股票後35.12億股爲基數,每10股轉增16.23股,共計轉增57億股。其中31.5億股股票由重整投資人受讓,產業投資人江西雙胞胎農業有限公司以1.1元/股受讓14億股(限售36個月),財務投資人信達資產江西分公司、江西金融資產管理股份有限公司、寧波鼎一資產管理有限公司等以1.6元/股受讓17.5億股(限售12個月),重整投資人合計提供資金43.4億元。另外25.5億股股票,通過以股抵債方式,用於清償正邦科技及正邦養殖系列公司債務,抵債價格11.5元/股,合計抵債293.25億元。

值得注意的是,此次重整公司實控人發生變更。*ST正邦原控股股東林印孫及其一致行動人,將所持大部分股票以股抵債或通過中誠信託設立的他益財產權信託處置。股份處置完成後,林印孫及其一致行動人剩餘持股0.87%。*ST正邦2023年12月27日公告,12月7日,公司爲執行《重整計劃》轉增的57億股股份已全部完成轉增。12月11日,公司收到重整管理人的通知,公司14億股轉增股票已劃轉至江西雙胞胎農業有限公司(以下簡稱“雙胞胎農業”)證券賬戶名下,雙胞胎農業持有公司股份佔轉增後公司總股本的15.06%,成爲公司第一大股東。同時,公司第八屆董事會的3名非獨立董事及2名獨立董事人選均爲第一大股東雙胞胎農業提名,雙胞胎農業控制董事會過半數董事席位。結合公司股東目前持股情況及公司董事會席位構成,經審慎判斷,公司控股股東變更爲雙胞胎農業,公司實際控制人變更爲鮑洪星、華濤、鮑華悅。

藉助重整,公司扭虧爲盈,同時已經申請摘帽。2023年報告期內公司實現營業總收入69.92億元,同比下降51.50%,歸屬於上市公司股東的淨利潤85.29億元,同比增長163.72%。公司根據《重整計劃》實施以股抵債產生的重整收益176億元。5月10日,*ST正邦披露的投資者關係活動記錄表顯示,公司已於4月30日向深交所申請撤銷因觸及財務類強制退市情形的退市風險警示。截至目前,公司已收到產業投資人雙胞胎集團及其他財務投資人根據《江西正邦科技股份有限公司重整計劃》以及《重整投資協議》支付的重整投資款項共計約41.1億元。

方案另一大看點是雙胞胎資產注入計劃。方案顯示,公司保留並聚焦以生豬養殖以及飼料爲核心的主營業務。同時,雙胞胎集團及關聯方將於取得上市公司控制權後的2年內,啓動上述業務/資產注入上市公司的法定程序,並在重整完成後的4年內完成相關業務及資產的整體上市。

未來,正邦科技股價是否可能迎來大反轉呢?需要指出的是,雙胞胎資產體量或不小,資料顯示,雙胞胎通過“公司+農戶”合作養豬模式和“經銷商+農戶”合夥養豬模式、精細化管理等一系列舉措,在2022年,生豬上市近1000萬頭,飼料產銷量近1200萬噸,實現產值超840億元。

至此,令人疑惑的是,雙胞胎相關資產注入計劃時間週期拉到四年之久,這背後究竟有何盤算?相關方是否在等豬週期上行期注入?

值得注意的是,從供給端來看,農業農村部3月1日宣佈將全國能繁母豬保有量從4100萬頭調整爲3900萬頭,能繁母豬存欄量不斷下降。需要指出的是,截至3月,能繁母豬存欄連續9個月下降。至此,令人不解的是,爲何雙胞胎計劃在4年內完成相關資產注入,其是否在等

最後,也需要提醒投資者的是,如有的上市公司出現資金佔用或重大財務造假等問題,即便重整完成依然難逃退市命運。因此,對於重整標的的投資價值判斷前提是相關標的風險是否出清。

*ST正邦相關風險是否出清呢?從問詢看,監管對關聯交易、資金佔用及營收真實性發出了質詢。

其一,公司向前五名客戶合計銷售金額佔年度銷售總額比例爲 17.38%,向前五名客戶銷售額中關聯方銷售額佔年度銷售總額比例爲 11.52%。公司向前五名供應商合計採購金額佔年度採購總額比例爲 38.81%,向前五名供應商採購額中關聯方採購額佔年度採購總額比例爲 17.79%。監管對其關聯交易的必要性及合理性等發出疑問。

其二,公司2023年其他應收款賬面餘額爲71.65億元,其中往來款60.22億元,被動擔保代償款 9.11 億元,均全額計提壞賬準備。對此,監管要求公司說明是否構成關聯方對公司的非經營性資金佔用等情形。

此外,監管要求公司列示報告期內“公司 +農戶”合作養殖模式下的現金交易金額及比例,並說明其合理性,以及是否存在通過現金支出形成體外資金循環,虛增營業收入的情形。