牧原股份現流動性危機信號?百億債務已還本續貸 警惕千億資產黑洞

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:“豬茅”被監管問詢核心或歸納兩點,第一,週期下行下資金錯配後的財務風險大不大?第二,財務數據真不真?值得注意的是,公司高達830億元的有戲債務超七成爲短期債務,其中超百億債務出現還本續貸。與此同時,牧原股份財務數據迷霧重重,一方面,頭生豬產能對應的新增固定資產金額異常走高,千億固定資是否存貓膩?另一方面,豬價擊破公司成本線但相關資產並未計提減值,且累計超幾百億的關聯體外交易,這背後又是否存在“鬼故事”?

近日,“豬茅”業績公佈不久便引來監管問詢。

牧原股份出現上市10年以來首次虧損。2023年及2024年一季報顯示,牧原股份2023年實現營收1108.61億元,同比下滑11.19%;歸母淨利潤損金額約爲42.63億元,同比下滑132.14%。2024年公司一季度營業收入爲241.98億元,上年同期182.78億元,同比增32.39%。歸屬於上市公司股東的淨利潤爲-11.98億元,上年同期淨虧損51.8億元。

值得注意的是,公司2023年年報遭監管發出五大靈魂拷問,其一,是否存在流動性風險;其二,養殖業務毛利率高於同行業可比公司的具體原因;其三,存貨計提減值是否合理;其四,固定資產未計提減值準備的原因及合理性;其五,關聯交易合理性等等。

週期下行的資金錯配風險大不大

目前,上市豬企養殖模式大致分爲兩類,一是自繁自養模式,二是“公司+農戶”的養殖模式。其中,前者代表企業爲牧原股份,該類模式需要依賴重資產擴張,公司對育肥環節的控制力更強,具備更強的抵禦風險能力;而後者主要代表爲溫氏股份,公司爲農戶提供場所、飼料、仔豬、藥品等養殖必備物資,農戶發揮自身養殖管理經驗與公司飼養管理相結合,實現規模養殖,農戶根據養殖成果獲取收入。

值得注意的是,公司近年產能急劇擴張。僅公司的生豬產能由2018年的2096萬頭大幅攀升至2023年的8000萬頭,增幅高達300%。截至2023年末,公司已有養殖產能約8000萬頭/年;共投產10家屠宰廠,投產屠宰產能 2900萬頭/年。

由於公司採取的是自繁自養模式,因此公司的固定資產也隨之水漲船高,固定資產規模超千億規模。公司的固定資產由2018年的135.45億元上漲至2023年的1121.5億元,增幅超過7倍。

牧原股份激進擴張背後債務資金也在快速膨脹。數據顯示,公司2019年有息債務規模(注,公司有息債務主要包括短期借款、一年內到期的非流動負債、其他流動負債、長期借款、應付債券和長期應付款)僅爲92.72億元,而至2024年一季度末,公司的有息債務高達831.81億元。更需要警惕的是,公司的債務結構主要以短期債務驅動爲主。2023年及2024年一季度,公司的短期債務金額分別爲556.22億元、594.07億元,佔比均爲71%。

更令人擔憂的是,在短期債務驅動下,公司存量貨幣儲備不足以覆蓋短期債務缺口。2024年一季報末,公司的貨幣資金僅爲230.24億元,而同期債務規模接近600億元水平。值得注意的是,公司流動性危機信號或開始出現預警。據悉,截至2023年年報出具日,牧原股份已將於2023年12月31日的 124.33億元短期借款通過還本續貸的方式延期至2024年12月31日以後。

更爲雪上加霜的是,公司似乎錯判豬週期,在急劇擴張期間,豬肉價格持續承壓。

我國生豬價格隨着市場供需關係的波動呈現明顯的週期性波動特徵,一般3-4 年爲一個波動週期,並且大週期中也存在若干個小週期。2006 年以來,我國共經歷 4 輪豬週期,前三輪豬價波動較爲平緩。2018 年,因非瘟使國內能繁母豬存欄大幅下降,供需錯配造成了週期性價格波動,最終生豬供應減少並推高豬價,開啓第四輪豬週期。

2019年年底生豬價格達到頂峯後開始出現鬆動。2020年,雖然生豬產能在逐步恢復,但由於前期產能去化幅度較大,因此2020年生豬整體處於供不應求狀態,加上經濟環境因素影響,全年豬價持續在高位波動。2021年,生豬產能基本恢復,市場供應明顯回升,豬價快速下跌,2021年末豬價回落至與2019年初基本持平,處於價格低位區間。新上產能過快和進口肉數倍增長等原因疊加在一起使得豬價在2021年3月份開始急轉直下,一度肥豬價跌破5元/斤。2022年,生豬產能相對過剩,生豬價格雖在2022年中短暫回升至虧損線之上,但全年平均價格依舊偏低。

由於各大豬企擴產,這次週期似乎顯得較長。值得注意的是,從供給端來看,農業農村部3月1日宣佈將全國能繁母豬保有量從4100萬頭調整爲3900萬頭。根據農業農村部監測,2024年一季度末能繁母豬存欄3992萬頭,季度環比下降3.6%,季度同比下降7.3%。需要指出的是,截至3月,雖然能繁母豬存欄連續9個月下降,但相關去化速度並未出現豬瘟時期的趨勢,趨勢相對較緩。牧原短期債務能否等到豬週期景氣度上行,這或值得投資者高度關注。

此外,公司的流動負債已經超過流動資產。2023 年末,公司貨幣資金餘額爲194.29億元,其中,受限的貨幣資金主要爲銀行承兌匯票保證金、貸款保證金、期貨保證金、信用證保證金等,金額爲56.53億元。

對此,監管對其存貸雙高提出質疑,即要求公司結合營運資金需求、經營現金流等情況說明持有貨幣資金與長短期借款金額同時較高的原因與合理性。要求公司說明針對一年內到期負債的償債計劃、資金來源及籌措安排,結合貨幣資金受限情況說明到期償還上述債務是否存在不確定性,並結合資產負債率、現金流、重要收支安排、融資渠道、資金成本等情況,分析說明公司債務結構、規模是否穩健、可控,量化分析短期、長期償債能力等等。

財務數據真不真?警惕千億資產黑洞

我們曾在《五問牧原股份:“豬茅”有沒有謊言?》、《深度|牧原股份,會是下一個輝山乳業嗎?》等系列深度研究中,對牧原股份資產減值計提充分性、固定資產異常及關聯交易是否涉嫌利益輸送等均提出疑問。如今,這三大疑問似乎仍未解除。

其一,隨之生豬下降持續承壓,生豬售價也擊破公司成本優勢時,相關資產減值計提是否充分?

公司消耗性生物資產主要爲生豬,生產性生物資產主要爲種豬。生物資產(含消耗性生物資產與生產性生物資產)的可變現淨值易受生豬市場價格波動的影響。根據會計準則,資產負債表日賬面成本高於其可變現淨值的,公司需計提存貨跌價準備或生產性生物資產減值準備,計入當期損益。如果生豬價格未來持續大幅下滑、公司發生大規模疫病等不利情況,將可能導致公司計提較大金額的存貨跌價準備和生產性生物資產減值準備的風險,從而對公司當期乃至未來盈利情況產生重大不利影響。

事實上,公司生物資產規模已經超400億元規模。公司生物資產2023年末賬面價值合計爲419.65億元,佔資產總額的21.48%。其中,消耗性生物資產包括仔豬、保育豬、育肥豬及其他,期末賬面價值爲326.50億元,生產性生物資產的期末賬面價值爲93.15億元。2022 年及2023年半年度,公司均未就消耗性生物資產計提存貨跌價準備。

2023年末,公司就存貨中的庫存商品、消耗性生物資產僅僅分別計提存貨跌價準備4309.51 萬元、1.59億元,佔期末存貨賬面餘額的比例分別爲3.32%、0.49%。至此,監管對其相關減值計提充分性提出質疑。那公司相關減值計提又是否充分呢?

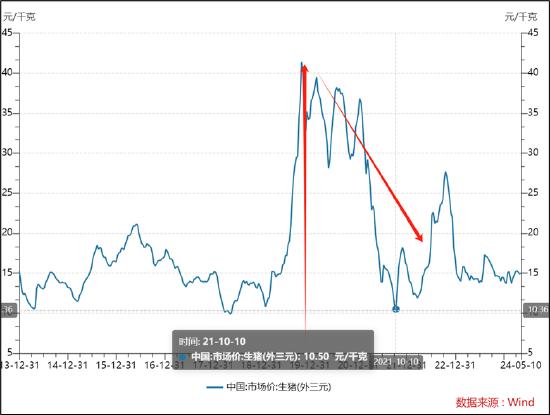

然而,我們發現,生豬部分時間段的銷售價格已經與公司生豬完全成本出現倒掛。根據wind數據顯示,2023年上半年,生豬價格最低爲13.8元/kg,最高爲15.8元/kg,均值在14.64元/kg左右。

來源:wind

根據公開資料介紹,公司採用垂直一體化的經營模式,業務包括飼料加工、種豬選育、種豬擴繁、商品豬飼養、屠宰肉食等,覆蓋整個生豬產業價值鏈。首先,一體化產業鏈使採購集中化,減少了中間環節可能產生的交易成本。其次,公司業務同時涵蓋上游產業(飼料加工)和下游產業(屠宰業),一定程度規避了上下游價格波動對養殖成本的干擾。據悉,牧原股份2023年養殖完全成本爲15元/kg,由於冬季疫病造成養殖成績下降以及春節期間有效銷售天數少,2024年1~2月生豬養殖完全成本階段性上升至15.8元/kg。隨着疫病對豬羣影響逐步降低,其3~4月的完全成本分別下降至15.1元/kg、14.8元/kg。

值得注意的是,公司不斷下降的成本優勢也遭監管質疑。2023年年報顯示,公司生豬養殖業務的成本主要由飼料、職工薪酬、藥品及疫苗費用、折舊等構成,公司生豬養殖業務中的飼料結構與同行業存在差異。2022年,公司飼料中豆粕用量僅佔7.3%,約爲行業平均水平 14.5%的一半;2023年,公司飼料中豆粕用量進一步降至 5.7%,監管要求公司就行業差異性給出相關合理解釋。

其二,公司頭生豬產能對應的新增固定資產金額持續走高,這背後是否存在數據貓膩?

根據公司年報及產能數據,我們發現,2019年至2023年,公司新增每頭豬產能對應的固定資產金額分別爲1388元、1396元、3348元、4580元、3587元。可以看出,2019年及2020年水平相當,而自2021年後頭豬對應的固定資產投入金額出現大幅波動,2022年較2019年更是飆漲了超2倍。如此波動是否合理?

根據2014年牧原上市募資擴產計劃發現,公司用於擴大1569.75萬頭生豬產能,對應投資額爲207.95億元。據此計算,新增頭均固定資產投資額1085元/頭~ 1483.93元/頭,平均則爲1324.73元。

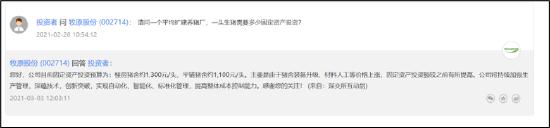

2021年,頭投資者在互動易詢問公司一個平均擴建養豬廠,一頭生豬需要多少固定資產投資時,公司回覆稱,公司目前固定資產投資預算爲:樓房豬舍約1300元/頭、平鋪豬舍約1100元/頭。

來源:互動易

此外,公司曾在問詢回覆函中表示,根據發行人報告期各期的豬舍建設情況進行詳細分析,每萬頭生豬產能對應的固定資產投資範圍在 840 萬元至 1,214 萬元之間,具有一定的穩定性。而2021年至2023年,公司頭豬對應的固定資產投入分別爲3348元、4580元及3587元,顯然,公司財報表現的數據與公司上述說法出現較大出入。公司的財務數據真實是否值得警惕?

對此,監管也要求公司結合生豬養殖業務的銷量、產能利用率、新建及擴產情況、產能分佈情況及銷售半徑、固定資產的類型及分佈情況等,說明最近三年公司固定資產的變化情況、變動規模、與產銷量的匹配情況,固定資產與營業收入的比重與同行業可比公司的差異情況,產生差異的原因及合理性。

最後,公司的關聯交易被監管質疑是否存在利益輸送嫌疑。

年報顯示, 2023 年度,公司因採購商品、接收勞務發生的關聯交易金額爲 34.92 億元。關聯採購的前五大供應商中,向河南牧原建築工程有限公司、河南牧原設備有限公司、河南正泰牧原智能電氣科技有限公司的採購主要爲工程、設備類採購;向河南牧原物流有限公司的採購內容主要爲運輸服務;向河南省聚愛數字科技有限公司及其子公司的採購內容包括商品、平臺及其他商業服務等。關聯銷售主要向河南龍大牧原肉食品有限公司、廣東廣墾牧原農牧有限公司、牧原實業集團有限公司及其子公司、參股公司開展,主要銷售內容包括生豬、豬肉製品、商品、設備、服務等。

事實上,牧原大股東或通過牧原建築與牧原農牧等關聯方已經“截獲”上市公司超過幾百億資金,具體詳見《深度|牧原股份,會是下一個輝山乳業嗎?》一文,這裏便不再贅述。