源達信息:重點關注業績超預期的公司 ——機構調研策略週報(20240513-20240517)

來源:源達

Ø 機構調研熱門公司梳理

近30天機構調研數前二十的熱門公司有中控技術、珀萊雅和天孚通信等,近7天機構調研數前二十的熱門公司有工業富聯、盛美上海和湯姆貓等。上述公司中機構評級家數大於或等於10家的公司合計有30家,30家公司目前均已發佈2023年年報。30家公司中2023年業績表現較佳的公司有(2023年歸母淨利潤超過2023年Wind一致預期):中控技術、珀萊雅、天孚通信、傳音控股、中際旭創、九號公司、勁仔食品、盛美上海和錦波生物等。30家公司中2024年一季度業績較佳的公司有:中控技術、珀萊雅、天孚通信、傳音控股、中際旭創、九號公司、勁仔食品、工業富聯、富創精密和錦波生物。

近一月來外資機構調研次數較多的公司有滬電股份、匯川技術和中控技術等。其中和內資機構調研熱度重合度高的公司有中控技術、華東醫藥和周大生等。

Ø 投資建議

建議關注機構調研熱度高且業績表現較佳的公司:

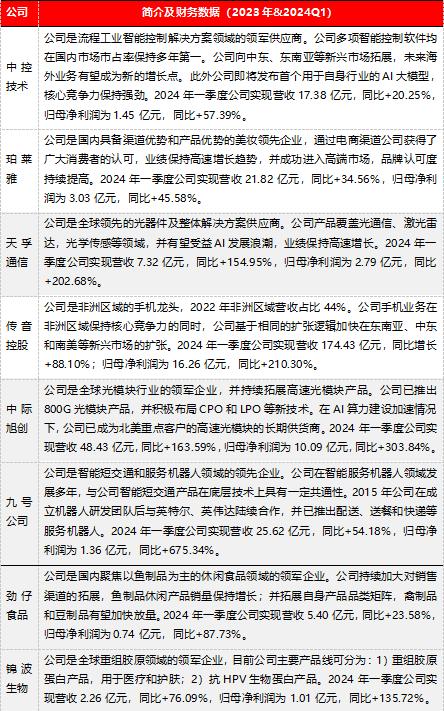

1)中控技術:流程工業智能控制解決方案領域的領軍供應商。公司多項智能控制軟件均在國內市場市佔率保持多年第一。

2)珀萊雅:國內具備渠道優勢和產品優勢的美妝領先企業,通過電商渠道業績保持高速增長,併成功進入高端市場,品牌認可度持續提高。

3)天孚通信:全球領先的光器件及整體解決方案供應商。公司產品覆蓋光通信、激光雷達,光學傳感等領域,並有望受益AI發展浪潮。

4)傳音控股:非洲區域手機龍頭,新興市場加快擴張。

5)中際旭創:全球光模塊行業的領軍企業,已推出800G光模塊產品,佈局有CPO和LPO等新技術。公司已成爲北美重點客戶的光模塊長期供貨商。

6)九號公司:智能短交通和服務機器人領域的領先企業。公司在智能服務機器人領域發展多年,與公司智能短交通產品在底層技術上具有一定共通性。

7)勁仔食品:國內聚焦以魚製品爲主的休閒食品領域的領軍企業。

8)錦波生物:公司是全球重組膠原領域的領軍企業,目前公司主要產品線可分爲:1)重組膠原蛋白產品,用於醫療和護膚;2)抗HPV生物蛋白產品。

風險提示

資本市場發生波動的風險、上市公司業績不達預期的風險。

目錄

一、機構調研熱門公司梳理

二、重點公司機構調研公司摘錄

圖表目錄

表1:近30天機構調研次數前二十公司排名(2024/04/17-2024/05/17)

表2:近7天機構調研次數前二十公司排名(2024/05/13-2024/05/17)

表3:部分業績存在亮點的公司簡介

表4:近30天外資機構調研次數前十公司排名(2024/04/17-2024/05/17)

表5:中控技術機構調研公告摘錄(2024/04/28)

表6:珀萊雅機構調研公告摘錄(2024/04/19)

表7:天孚通信機構調研公告摘錄(2024/04/24)

表8:傳音控股機構調研公告摘錄(2024/04/28)

表9:中際旭創機構調研公告摘錄(2024/04/21)

表10:九號公司機構調研公告摘錄(2024/04/26)

表11:勁仔食品機構調研公告摘錄(2024/04/29)

表12:錦波生物機構調研公告摘錄(2024/05/17)

一、機構調研熱門公司梳理

近30天機構調研數前二十的熱門公司有中控技術、珀萊雅和天孚通信等,近7天機構調研數前二十的熱門公司有工業富聯、盛美上海和湯姆貓等。上述公司中機構評級家數大於或等於10家的公司合計有30家,30家公司目前均已發佈2023年年報。30家公司中2023年業績表現較佳的公司有(2023年歸母淨利潤超過2023年Wind一致預期):中控技術、珀萊雅、天孚通信、傳音控股、中際旭創、九號公司、勁仔食品、盛美上海和錦波生物等。30家公司中2024年一季度業績較佳的公司有:中控技術、珀萊雅、天孚通信、傳音控股、中際旭創、九號公司、勁仔食品、工業富聯、富創精密和錦波生物。

表1:近30天機構調研次數前二十公司排名(2024/04/17-2024/05/17)

表2:近7天機構調研次數前二十公司排名(2024/05/13-2024/05/17)

我們對中控技術、珀萊雅、天孚通信、傳音控股、中際旭創、九號公司、勁仔食品和錦波生物八家公司進行了發展邏輯簡單梳理和財務數據整理:

表3:部分業績存在亮點的公司簡介

近一月來外資機構調研次數較多的公司有滬電股份、匯川技術和中控技術等。其中和內資機構調研熱度重合度高的公司有中控技術、華東醫藥和周大生等。

表4:近30天外資機構調研次數前十公司排名(2024/04/17-2024/05/17)

二、重點公司機構調研公司摘錄

在上述梳理出的值得關注的重點公司中,我們摘錄了其近期披露的部分機構調研公告信息供大家參考:

股票代碼

公司名稱

公告時間

688777.SH

中控技術

2024/04/28

公告內容摘錄:

Q、2023年公司全球化戰略有什麼新的進展?

A、2023年是公司國際化業務的破局之年,公司憑藉領先的數字化、智能化服務能力及解決方案技術水平,在海外市場實現了重大突破,新籤海外合同近10億元。當前,數字化轉型、綠色製造、人工智能都已成爲全球多個國家的未來發展戰略,公司着力部署東南亞、中東、中亞、歐洲、美洲、日本等地區,在新加坡、沙特阿拉伯、哈薩克斯坦等國家設立子公司,海外本地化運營能力得到大幅提升。2023年,公司中標沙特阿美控股企業、全球最大單體船廠沙特國際海事工業(IMI)數字化標杆項目,賦能客戶數字化、智能化建設,並以此爲契機與沙特阿美和IMI展開全方位深度合作;此外,公司還取得了科威特石油公司以及馬來西亞國家石油公司控制系統及儀器儀表項目、Indorama集團數字化管理項目、亞洲最大紙業集團印度尼西亞金光紙業智能化工業軟件項目、新加坡豐益國際集團數字化項目等海外高端項目突破。公司正在積極尋求全球行業高端產品及技術供應商合作落地,不斷拓展國際化生態圈及全球化佈局運營能力。2023年4月,公司成功發行GDR並在瑞士證券交易所掛牌上市,標誌着公司打開了國際融資渠道,這將進一步助力公司海外業務佈局,公司全球化戰略進入全新階段。

Q、在推動客戶數字化轉型方面,公司有什麼舉措?

A、公司長期致力於流程工業各個主要細分行業的智能製造產品及解決方案研發與服務,沉澱了豐富的行業專業知識,全方位深度剖析行業數據,充分運用AI技術,實現行業數據價值最大化,爲細分行業客戶提供了獨特而有效的策略和高價值解決方案,助力行業客戶實現可持續高質量發展。公司設立了包括油氣、氯鹼、白酒等在內的16個行業戰團,每個行業戰團將根據各細分行業的獨特特點,打造以“AI+數據”爲核心的“1+2+N”行業版智能工廠解決方案,加速推進各細分行業龍頭客戶的數字化轉型,持續打造行業標杆項目並進行復制推廣。同時,行業戰團將持續專注於積累細分行業專業知識,專注於行業數據的分析及預測,實現行業數據業務化,幫助客戶突破發展瓶頸,將行業數據的巨大價值轉化爲客戶的實際商業效益,爲公司構建“AI+數據”核心競爭力奠定牢固行業基礎。

Q、2024年,公司國際化佈局有什麼規劃?

A、國際市場方面,公司持續推進本土化建設,建設海外運營總部,重點圍繞MEA、SEA、EU、CA、Japan、AU六大國際業務區域以及蒙古、韓國兩個國家市場快速推廣落地“1+2+N”智能工廠新架構及“4大數據基座+1個智能引擎”,持續拓展海外渠道及本地合作伙伴建設,實現海外業務規模化擴張。公司將持續開拓海外數字化轉型市場,面向工業集團客戶,整合全球服務與產品,形成覆蓋基礎設施到應用的數字化能力;研發前沿軟件與數字化技術,探索基於AI的模擬與優化、開源工業軟件、仿真與空間計算等方向,滿足全球化與本地化需求;開發面向海外市場的“AI+數據”解決方案,收集並分析國際高端客戶的前瞻性和創新性需求,推動公司核心創新產品認證和試用,逐步實現批量應用。

Q、公司“1+2+N”智能工廠新架構的應用情況如何?

A、爲公司在各個行業的業務發展帶來了什麼樣的幫助?答:公司致力於行業縱深的拓展,充分運用近30年的行業積累和Know-how,爲客戶提供獨特而有效的策略和高價值解決方案,打造衆多的“1+2+N”智能工廠行業標杆並複製推廣;“1+2+N”智能工廠新架構已在公司各行業客戶中實施應用了4000餘套,引領了智能工廠建設的行業新標準。在石化、化工等傳統優勢行業,公司持續爲客戶創造價值,繼續保持領先優勢,在煤炭、油氣、風光制氫、醫藥、食品、冶金、建材等行業,公司與頭部企業共同打造了數字化、智能化標杆項目,擴大行業影響力,提升行業市場份額。2023年,冶金、能源、石化、化工行業收入持續保持較快增長趨勢,冶金行業收入增長62.87%,能源行業收入增長34.70%,石化行業收入增長28.95%,化工行業收入增長23.70%,爲公司業績穩健增長提供了有力支撐。

股票代碼

公司名稱

公告時間

603605.SH

珀萊雅

2024/04/19

公告內容摘錄:

2023年度業績情況:公司實現營業收入89.05億元,同比增長39.45%,歸母淨利潤11.94億元,同比增長46.06%,扣非淨利潤11.74億元,同比增長48.91%。主要系公司線上渠道營收同比增長;主品牌珀萊雅營收同比增長;子品牌彩棠、悅芙媞、Off&Relax營收同比增長。

2024經營計劃:

1)護膚品類

珀萊雅:①持續品牌升級,讓珀萊雅成爲中國女性護膚的首選品牌之一;②開拓更豐富的產品線;③圍繞“年輕感”與“科技力”品牌關鍵詞進行品牌長期主義內容打造;④優化各渠道運營策略,拓展增量。

悅芙媞:①讓用戶感知品牌核心用戶關鍵詞“陪伴”;②持續關注“油皮膚質健康狀態”;③通過IP合作聯名、跨界等快速破圈;④以抖音爲核心增長渠道,強化天貓等平臺運營。

2)彩妝品類

彩棠:①持續以“中國妝,原生美”作爲品牌表達;②夯實大單品策略,重點入局大底妝類目;③打透“專爲中國面孔定製的專業化妝師品牌”心智;④以天貓、抖音、京東爲核心渠道。

3)洗護品類

Off&Relax:①深化“亞洲頭皮健康養護專家”心智;②持續大單品升級,完善產品的專業系列;③加強大單品持續滲透;④以重點渠道天貓、京東、抖音爲突破口。

問答環節:

Q、2023年銷售淨利率增加的原因?

A、(1)銷售毛利率提升:主要系線上渠道佔比提高,線上毛利率高於線下毛利率。

(2)所得稅費用率下降。

Q、2023年銷售費用率同比增加原因?

A、(1)形象宣傳推廣費費率39.69%,同比增加1.79個百分點。

(2)新品牌孵化、線下渠道及海外渠道探索。

(3)公司20週年慶典。

Q、2023年期末應收賬款同比增加原因?

A、主要系北京京東世紀貿易有限公司應收賬款期末餘額增加。

Q、2023年期末預付款項同比增加原因?

A、主要系本期期末預付的形象宣傳推廣費增加。

Q、、2023年期末合同負債同比增加原因?

A、主要系:(1)會員人數增加,積分兌換率提升;

(2)本期公司尚未發放已銷售產品尚未兌換的贈品。

Q、主品牌珀萊雅的產品系列情況?

A、(1)源力系列:今年源力面霜升級2.0,專研基底膜修復,添加XVII型重組膠原蛋白,煥活表皮層、修復基底膜、充盈真皮層。消費者反饋很好,2024年一季度也取得了高增速。

(2)紅寶石系列:今年4月18日紅寶石精華升級3.0,突破性添加神經環肽-161,抗皺再升級,覆蓋多年齡段的抗皺需求;以A醇+HRP的精研雙A組合代替單A醇,溫和性和效率雙重進階,更適配於亞洲膚質。加上去年升級的紅寶石面霜3.0,公司看好紅寶石系列的增長。

(3)能量系列:作爲珀萊雅的高端系列產品,自去年下半年新推出以來,到今年一季度,整體銷售反饋良好,今年線上線下都在推,也會有不錯的貢獻。

(4)雙抗系列:作爲經典大單品系列,去年升級了雙抗精華3.0,2023年增速表現優秀,今年在高基數下,我們希望能夠保持平穩。

(5)防曬品類:今年一季度新推盾護防曬產品,專研AIR“超膜”防護科技,防水防汗,更耐磨。未來還會有防曬新品推出。

Q、2023年珀萊雅大單品情況?

A、(1)2023年大單品:紅寶石精華、紅寶石眼霜、紅寶石面霜、雙抗精華、雙抗小夜燈眼霜、雙抗面膜、源力精華、源力面霜、源力面膜、能量系列等。

(2)2023年度大單品佔比:佔珀萊雅品牌55%+,佔天貓平臺75%+,佔抖音平臺55%+,佔京東直營55%+。

(3)2023年銷售同比:雙抗系列同比增長120%+,紅寶石系列同比增長200%+,源力系列同比增長50%左右。

Q、線上平臺情況?

A、(1)天貓平臺:作爲公司銷售佔比最大的平臺,天貓平臺是公司各品牌的重點發展渠道,我們會繼續堅持深耕天貓平臺,加強與平臺的溝通,精細化運營,搶佔更多的市場份額。

(2)抖音平臺:2024年一季度,公司在抖音平臺的增速,高於平臺的整體增速,今年我們也會繼續重點發力抖音平臺,加強精細化運營,在原有直播號的基礎上,根據不同的大單品、人羣定位等,開設更多的直播賬號。通過區分各個直播間的場景,包括主播形象、話術、空間設計等,給消費者帶來不同的體驗,也使得產品的人羣定位、內容輸出更加精準,效率更高。

股票代碼

公司名稱

公告時間

300394.SH

天孚通信

2024/04/24

公告內容摘錄:

Q、公司應用於800G光模塊的器件市場份額目前佔據領先地位,該優勢在未來1.6T或更高速率的產品上是否具有可持續性?

A、公司持續保持高強度研發投入,關注前沿技術發展,配合客戶800G、1.6T新品研發,同時長期持續改善良率和效率,爭取訂單的同時助力客戶降本。

Q、今年未來三個季度產能擴充和經營預期情況如何?

A、公司根據客戶需求持續擴充人員和設備產能,經營結果受到訂單增量趨勢、客戶和產品結構、良率和效率趨勢、費用增長趨勢等多方面影響,目前整體業務正常,努力滿足客戶交付。

Q、相較於光無源器件,公司光有源器件毛利率較低的原因?

A、光有源器件的成本中涉及較大金額比例的外購物料,成本結構和光無源器件有較大差異。

Q、公司泰國工廠員工計劃如何安排?

A、公司目前在泰國已經有多位員工在現場負責前期基建和裝修,廠房交付投產後,計劃從蘇州、江西和深圳生產基地外派部分員工,同步在泰國當地招聘員工。

Q、公司泰國工廠計劃生產哪些產品,海內外產能如何規劃和分配?

A、公司根據客戶需求協調生產基地優先安排順序,國內主要以江西生產基地爲主,海外主要以泰國生產基地爲主。

Q、公司產能緊缺的情況是否仍然存在?

A、公司在場地、人員和設備方面近期都進行了大規模擴產,會盡全力達成客戶交付,目前部分產品線還依然存在產能緊張情況。

Q、今年春節前後的人員短缺情況往年是否也出現?

A、往年春節前後的人員變動影響不如今年明顯,因2023年公司擴產規模較大,春節後人員短缺情況較爲明顯。目前人員短缺和產能問題已得到緩解,公司會想法設法儘快提產。

股票代碼

公司名稱

公告時間

688036.SH

傳音控股

2024/04/28

公告內容摘錄:

Q、簡單介紹公司2023年及2024年第一季度業績情況和增長的原因?

A、根據公司2023年年度報告數據,2023年公司實現營收約622.95億元,同比增加約33.69%。歸母淨利潤約55.37億元,同比增加約122.93%。扣非歸母淨利潤約51.34億元,同比增加約131.61%。業績增長的主要原因是:(1)公司新市場開拓戰略在2023年取得一定成效,夯實重點區域,提升市場份額,整體出貨量及銷售收入有所增長;(2)公司持續以用戶價值爲導向,提升用戶體驗和質量口碑,通過產品結構升級及成本優化等措施,提升了公司整體毛利率,相應毛利額增加;(3)公司建設高效運營組織,提升運營效率,支撐公司戰略落地,同時受益於規模增長,公司費用率同比有所下降。

2024年第一季度,公司實現營收約174.43億元,同比增加約88.10%。歸母淨利潤約16.26億元,同比增加約210.30%,扣非歸母淨利潤約13.54億元,同比增加約342.59%。業績增長的主要原因是:(1)公司持續開拓新興市場及推進產品升級,總體出貨量增長;(2)由於營業收入增長,毛利額增加,同時費用率有所下降。

Q、2023年擴品類業務的發展情況?

A、2023年,公司擴品類業務持續提升產品力,擴大渠道建設。擴品類業務重視用戶體驗,滿足用戶對優質產品的需求。基於本地用戶的深度洞察定製產品,加大本地化產品研發力度,同時深耕渠道,擴大零售佈局,加強數字化能力,實現線下各品牌專賣店、專區店、專業店、新業態店面的渠道建設和覆蓋;通過運營體系的進一步完善,降本增效,逐步形成擴品類業務可持續發展。

Q、2023年公司移動互聯業務的發展情況?

A、2023年,公司在非洲手機市場優勢地位的基礎上,藉助中臺能力,賦能用戶產品,打造用戶產品矩陣,探索適合非洲市場的產品商業模式及用戶增長模式;通過產品技術創新和本地化運營,開發適合非洲弱網及無網環境的用戶產品場景——離線模式,注重全生命週期不同階段的運營;同時藉助商業化解決方案,持續助力非洲的商業合作伙伴成功,2023年10月,公司與聯合國非洲經濟委員會簽署合作備忘錄,攜手促進和加速非洲的數字化轉型。

公司與網易、騰訊等多家國內領先的互聯網公司,在多個應用領域進行出海戰略合作,積極開發和孵化移動互聯網產品。截至2023年底,有多款自主與合作開發的應用產品月活用戶數超過1,000萬,主要有音樂類應用Boomplay、新聞聚合類應用Scooper、綜合內容分發應用Phoenix等。

Q、2023年,在提升中高端產品競爭力方面,公司做了哪些工作?

A、公司持續以用戶價值爲導向,深化消費者洞察體系建設,構建價值規劃能力,提升用戶體驗和質量口碑;影像領域聚焦人像和視頻體驗等影像技術開發,支撐中高端產品影像價值達成;硬件新材料領域創新出多項技術,如摺疊、捲曲等新形態,提升了中高端產品線的品牌認知。公司發佈了探索者衛星通信技術、卷軸屏概念手機、全場景快充技術、AirCharge隔空充電技術、AIGC人像美拍和數字人等產品技術,助力產品向中高端領域邁進;進一步深化與行業上下游夥伴、高校院所聯合開發和戰略合作,持續優化包括通信天線、GPS信號增強、多媒體通信等方面基礎體驗,提升中高端產品競爭力。

Q、公司手機業務增長的驅動力有哪些?

A、目前新興市場國家仍處於“功能機向智能機切換”的市場發展趨勢中,整體上,新興市場國家的智能機滲透率相對於北美、西歐和成熟亞太發達經濟體和中國市場較低,功能機換智能機仍然是新興市場驅動智能機市場增長的一個重要因素。隨着經濟發展水平和人均消費能力的提升,在手機智能化發展的大趨勢下,新興市場的智能機市場潛力較大。同時,公司持續推進新市場開拓戰略,夯實重點區域,提升市場份額,帶來手機整體出貨量及銷售收入的增長。

Q、公司未來的發展戰略會聚焦在哪些方面?

A、在發展戰略方面,未來公司將進一步聚焦於穩固公司在非洲的競爭優勢;持續擴展新市場;打造高效的用戶和技術雙驅動的領先研發能力;加快發展移動互聯、擴品類等業務;持續推進流程和體系化建設,提升供應鏈能力和產銷協同力;加強人才隊伍建設,落實創新驅動戰略;踐行公司新階段的使命、願景和價值觀。

股票代碼

公司名稱

公告時間

300308.SZ

中際旭創

2024/04/21

公告內容摘錄:

2023年業績情況:

2023年度合併營收是107.18億,同比增長11.16%左右,歸母淨利21.74億,同比增長77.58%;當然在2023年的毛利和淨利層面都是比較高的,且現金流、營運資金週轉以及體現經營效率的庫存週轉和應收週轉等,都處於較好的水平,且持續在改善中。2024年Q1合併營收48.43億,相比去年Q1的18.37億的營收增幅較大,那麼環比也是有30%以上的增長。Q1的毛利率32.8%,23年的Q4是35%左右,略有下降。從費用率來看的話,營收環比呈現較大增長,但各項費用並未顯著增加,甚至比去年Q4還要略低一些。因此,費用率降低,使得淨利潤在合併後達到10.08億,相較去年約9億來看,同比增長了15%。公司2024年Q1的盈利能力相較於過去每個季度有所增長,這也得益於公司在成本控制、收入持續增長和技術增長方面的貢獻。

問答環節:

Q、24年Q1業績上漲的趨勢,是否能持續?所有的產品是在Q1全部執行新的價格,還是會分期執行?另外從成本端來看,存貨的影響是否會在後續會有顯現?

A、二季度客戶的需求和訂單趨勢很好。每年的一季度會執行新的價格年降,毛利方面會有一些反應;其次是產品結構的原因,400G在Q1上量比800G相對快一些,毛利相較800G低一些,對綜合毛利率會有一些影響。主要是這兩個方面的因素。每年在執行新的價格後,我們也會全力通過提升良率、BOM成本和生產效率等方式,來提高我們產品的毛利率。

Q、Q1的毛利因爲庫存的原材料帶來的影響有多大?泰國那邊產能擴張情況?未來產能佔比多少?整體利潤佔比?

A、第一,因爲庫存會有滯後影響,Q1是反映了一部分這個因素的,原材料正常是3個月左右的週轉,但總體核心期間的週轉很快,Q2基本沒啥影響了。第二,泰國廠從去年下半年到今年產能一直在擴充,設備調試也在加快;今年也會持續在泰國的產能加大資本開支,進一步提高面向海外客戶的出貨量,並會配合重點客戶800G和1.6T等上量做好準備。

Q、一是整個需求情況,另一個是毛利情況都是大家關心比較多的,其中Q1的時候400G的上量比800G的快的話,後續二三四季度,800G的上量情況?行業的上下游情況來看,原材料的情況?Q1的股權費用情況?

A、今年800G的全球需求總量很大,不可能單靠Q1就能滿足交付,因此後面幾個季度出貨也會加快。從去年Q2開始到現在,各種原材料會有不同層度的缺貨,但也就是階段性的,一開始比較緊張,但後面都會逐步緩解。2024年的股權激勵費用影響較大,今年有3期的費用,全年2億左右,Q1接近5千萬的影響,已經體現在Q1財報裏。

Q、國內光模塊的市場情況如何,包括:盈利情況、以及未來市場的展望?1.6T光模塊的進展,包括放量節奏?

A、國內市場目前主要需求在400G上體現。1.6T海外重點客戶已進入送樣測試環節,預計在下半年會完成認證,並進入到客戶下單環節,預計會在明年看到規模上量。

Q、後面三個季度400G和800G的出貨情況?今年全年的產品形態?硅光何時能出貨?2025年還會擴建800G產能麼?還是全部都是擴張1.6T的?

A、一季度的800G和400G出貨量都較多,全年會有較大量的交付。從產品形態來看,傳統的EML方案需求量很大,部分客戶也開始用一些硅光方案,400G和800G硅光上量較快,未來的1.6T也會看到一些硅光的型號。產能方面:800G還會擴建,1.6T今年下半年也開始建設,要爲明年上量做好產能的準備。

Q、目前800G的需求和交付情況是怎樣的?

A、第一、800G今年總量很大,客戶也沒有在需求上砍單;第二,按照交付節奏,預計在後面幾個季度的出貨量會更多;第三,現在全球的EML等原材料供應是偏緊張的,受此影響,現在全行業還沒有完全達到客戶想要的理想的交付量級,說明更多的出貨量還在後面。目前800G的需求仍然是非常旺盛的。

Q、400G硅光相對於EML單模,在成本上是一個什麼樣的結構?

A、硅光的產品,特別是從BOM成本來看,CW光源價格要比EML有一些優勢,其次是CW光源可以一拖二或者一拖四光路,數量會比EML顆數節省。硅光芯片的集成度會比原先分離式的光器件在成本上面也會有些優勢,因此硅光方案會更加的吸引客戶。硅光目前主要是在一些單模的應用上,500m或者是2km。

Q、近期GTC大會之後,可能在配套的一些芯片端的產業鏈也聽到了不少對於明年預期比較積極的一些信號,所以想了解包括1.6T,還有明年800G需求的景氣度預期,或者說從公司的角度出發,內部的預期是否發生了向上的一些趨勢性的變化?明年或者後年對硅光滲透率判斷?

A、今年的OFC期間我們跟客戶有很多的交流,也看到了行業大概的發展趨勢。目前看,今年預計主要是800g光模塊的上量,配合以太網交換機的400G光模塊也會快速上量,這個趨勢很明確。預計明年會有以太網客戶的產品迭代用到800G的光模塊,1.6T預計也會在明年上量。綜上,明年可能會看到400G、800G和1.6T同步出現。後續傳統的EML方案、硅光方案或者LPO等都會陸續驗證。

Q、想請教一下LPO方案,公司目前的儲備情況,以及比如說LPO用的芯片的一些方案可能會是怎麼樣一個趨勢?

A、我們的LPO從800G到1.6T都有相應的技術儲備,並給客戶提供相應的解決方案。裏面的具體的結構和細節方面就不展開了。

Q、關於趨勢性的問題,之前您跟大家交流的時候說25年可能雲計算那一塊的需求也會起來,就現在我們怎麼看這個事?

A、在2023年至2024年期間,無論是海外重點客戶還是國內客戶,都在AI和傳統服務器、雲數據中心方面有需求。部分客戶在這方面的需求較大,例如今年的400G和200G光模塊需求中,有一部分來自重點客戶在傳統雲數據中心上的恢復部署。在2025年,有理由相信數據中心會進一步進行技術迭代,從現有的200G和400G升級到800G。畢竟傳統的數據中心已經在使用200G和400G技術方面有幾年時間了。因此,重點客戶可能會在明年將現有的200G和400G光模塊升級到800G。

股票代碼

公司名稱

公告時間

689009.SH

九號公司

2024/04/26

公告內容摘錄:

Q、公司對碳晶電池新品推廣產品的規劃是什麼,與原有鉛酸電池相比會有價格提升和佔比提升嗎?

A、公司的新產品智能碳晶電池有較強的競爭力,大家可以看一些對比的數據。首先,較於傳統鉛酸電池,智能碳晶電池在充電循環次數上有顯著優勢,普通鉛酸電池的滿充滿放完整充電循環次數通常在200-300次,這意味着其使用壽命相對較短,需要更頻繁的更換,從而增加了使用成本和環境負擔。然而,智能碳晶電池卻能夠在這一關鍵指標上實現重大突破,其充電循環次數能夠達到650次以上,這種長壽命的特點,使得智能碳晶電池成爲了一種更加經濟、環保的選擇,爲用戶提供了更爲便捷和高效的使用體驗。九號是行業內首個提出鉛酸電池三年原品換新的公司。其次,公司自主研發的獨特算法是智能碳晶鉛酸電池能夠實現精確電量百分比顯示的關鍵。傳統的鉛酸電池在電量顯示方面往往存在不準確的問題,無法提供具體的百分比信息,這給用戶在使用過程中帶來了不便。公司憑藉其獨有的算法,成功地解決了這一問題,使得用戶可以實時、準確地瞭解電池的電量狀態。

Q、全地形車和割草機器人兩塊業務一季度的銷售情況大超預期,在北美市場的渠道開拓情況如何?是否美國的渠道取得了較大的突破?

A、全地形車一季度表現良好,主要得益於市場拓展的順利推進以及新品的出色表現。去年發佈的UT10等新品,市場反響較好,銷量不斷提升。同時,美國市場的門店數量也在穩步增長,從目前的100家計劃拓展到200家。美國全地形車市場的門店總量大約在2500家到3000家,如果能夠達到500家的鋪設規模,就可以說是在該市場佔據了相當重要的位置。公司今年希望進一步提升門店數量,以提升全地形車在美國市場的知名度和影響力。割草機器人今年年初發布的第二代產品,在價格上進行了優化,下探到了999美金/歐元,更具競爭力。歐洲市場進入到了30餘個國家,覆蓋了亞馬遜等主流電商平臺、線下園林工具門店以及KA商超等零售渠道,一些渠道商在嘗試進貨後,試銷後又迅速增加了訂單量,這也驗證了我們之前的判斷,即割草機的市場需求在快速增加。我們對今年割草機品類的銷售前景持樂觀態度。

Q、割草機器人業務市場規模的不斷擴大產能情況如何?割草機器人/全地形車會不會繼續搶份額以及利潤率預期?

A、目前也在增加產能應對割草機器人訂單量的增加。這兩個新品在一季度都實現了盈利,割草機器人盈利要比預期好,但是全年還是會繼續投入研發、售後運營和渠道建設,這對於公司的長遠發展是非常必要的。公司的中期目標,希望這兩個品類能夠持續放量,目前來看是很有潛力的。

Q、三月下旬兩輪車行業受到國檢影響,以往很多電自產品超重,國檢對短期影響?新國標替換,對電自參數鬆綁,提高行業進入門檻(小廠沒有生產資質),新國標更新後是否會有正面影響?

A、國家標準的推行對於整個行業是一個機遇,能夠加速行業的洗牌和向頭部集中的過程。在這個過程中,規模較小、投入能力不足的公司可能會被淘汰,而具備充分研發投入和產品佈局的公司則能夠抓住機遇,獲得更大的市場份額。我們認爲這樣的變化能夠使行業更加健康,公司研發投入和產品佈局充分,管理層已經對明年的產品規劃和新國標應對有了明確的想法和方向,我們會持續推出符合市場需求和國家標準的高質量產品。

Q、目前門店數量技拓展計劃?

A、截至3月底,門店數量已經超過5000家,門店增加主要集中在旺季一二三季度。全年目標是6500家門店。一季度門店數量增加的同時,店效同比增長也達到了25%。公司的中長期規劃是希望做到10000家門店。

Q、請問公司各個品類毛利率的提升的情況?

A、各個品類上的毛利率表現均呈現出積極的增長趨勢:一季度電動兩輪車和全地形車的毛利率相比去年均增加了2-3個百分點;全地形車毛利率已經超過了電動兩輪車,未來還有持續提升的空間;去年底割草機器人的毛利率已經超過了50%,而今年一季度又進一步提升了。

Q、公司營銷費用投放節奏和規劃是什麼樣的?

A、預計營銷費用率和2023年差不多,2024年會保持比較高的投放節奏,主要系自有品牌推廣和新品推廣。

Q、怎麼去預判這個兩輪車市場未來的增長潛力?公司如何判斷市場規模前景和增長形勢?

A、這兩年,公司聚焦的中高端市場展現出了強勁的發展勢頭。在全國每年6千萬臺的銷量中,中高端市場佔據了20%的份額,即約1200萬輛。公司選擇在這個龐大的細分市場中深耕,致力於提供高品質、高附加值的產品和服務。

Q、兩輪車佔比提升趨勢很明顯,未來3-5年維度兩輪車價格區間,以及對毛利率影響?目前電動兩輪車利潤貢獻佔比現在能達到多少?

A、一季度平均出貨單價和去年同期相比略有下降,主要是由於產品結構的變化所致。早期公司以6000元以上價位段爲主,目前逐步進入3000-6000元價格段。2024年很多新品零售價在3000-5000元價位段,結構變化對平均出貨價確實有影響,預期2024全年均價和2023年相比不會有較大幅度的變化。熱銷車型毛利率都很好,毛利率都是提升的趨勢。公司並不打算通過降價和低毛利的方式來獲取市場,而是希望引領行業朝着更健康、更可持續的方向發展,希望通過自身實踐成功,並推動整個行業向更高質量、更高價值的方向發展。

Q、新品電池是以供應商爲主,還是自研的爲主?

A、電池系統最核心的算法、可達到650次以上滿充滿放循環次數、電量百分比準確性以及溫度、智能鉛酸電池系統、智能鉛酸計量板、交互等關鍵技術都是公司自主研發和積累的。從消費者角度看,新型電池雖然初始購買成本較高,但其更長的使用壽命使得總體使用成本降低,分攤到三年,每年的成本低於傳統鉛酸電池。

Q、存貨是同比下降的原因?按照現有的產能,旺季電動兩輪車的訂單及出貨的展望如何?

A、兩輪車業務的產能儲備充足,今年底常州地區的產能儲備將能夠達到350萬臺以上,明年也會繼續擴充產能。爲了應對即將到來的旺季銷售,公司已經做好了充分的計劃和準備。

Q、E-bike及自有品牌今年和明年的展望?

A、公司將在四季度把自有品牌推廣面向美國和中國市場。歐洲市場作爲重要消費地,具有巨大的市場潛力。公司希望利用自身在智能化方面的競爭優勢,全面自研電機、傳感器等核心技術,推出更具創新性的產品,以在歐洲市場取得突破同時改變傳統E-bike整車廠不賺錢的情況。

股票代碼

公司名稱

公告時間

003000.SZ

勁仔食品

2024/04/29

公告內容摘錄:

Q、公司2024年營收目標多少?

A、公司2024年制定了“三年倍增”的整體目標,公司按照此目標穩健推進。

Q、如何保持營收,利潤高增長?

A、勁仔食品堅持聚焦主業,市場拓展方面:公司堅持全渠道發展思路,核心大單品勁仔“深海小魚”已經佔據細分賽道領先地位,爲公司渠道發展打下了堅實的基礎,鵪鶉蛋產品增長趨勢明顯,豆製品、手撕肉乾、魔芋等產品均保持穩定增長態勢。盈利能力方面:公司將依託現有團隊進一步提升公司效益,對於銷售費用、管理費用等更加嚴格地管控和優化,同時關注原材料成本變化,及時調整採購策略,加大供應鏈建設,優化生產工藝,降本增效,提升公司的盈利能力。

Q、請問公司小魚和鵪鶉蛋產品的核心競爭力是什麼?如果同業同步擴產是否能獲得相對競爭優勢?

A、公司專注休閒魚製品賽道多年,目前勁仔“深海小魚”保持市場領先地位,在品牌認知、渠道布建、產品品質、生產製造成本、供應鏈效率等多個方面佔據優勢。勁仔於2021年開發出“小蛋圓圓”爆汁鵪鶉蛋產品,一經推出便深受消費者喜愛,同時,公司注重產品品質,持續創新,陸續開發了“無抗鵪鶉蛋”“溏心鵪鶉蛋”等產品。目前,公司按照“十億級單品”對鵪鶉蛋進行佈局,將繼續努力,保持市場份額、產品品質的領先地位。感謝您的關注,謝謝。

Q、請問公司在產品創新和市場拓展方面有哪些新的計劃?

A、渠道拓展方面:公司一方面繼續空白區域和渠道的經銷商開發,另一方面將繼續重視經銷商的整體服務能力提升,開發和扶持高質量經銷商,幫助提升經銷商規模,共同服務好終端,一起做大做強。產品創新方面:公司以“做好喫又健康的休閒食品,改善人們生命質量”爲使命,專注優質蛋白健康食材賽道,不斷改善產品品質,開發了“深海鯷魚”、“溏心鵪鶉蛋”、“周鮮鮮短保豆乾”等優質創新產品,未來將繼續創新,爲消費者提供更加美味健康的產品。

Q、如何加大線上銷售力度?請問公司計劃加大線上銷售比例嗎?

A、公司高度重視線上渠道的管理和運營,通過天貓、淘寶、京東、拼多多等國內主流電商平臺,抖音、快手等新媒體渠道,以及社區團購平臺進行產品的銷售和渠道建設。2024年以來,公司採取精細化運營,完善產品結構,緊跟新媒體發展趨勢,佈局短視頻、社交平臺、達人直播等新興渠道,建立從頭部流量到自播帶貨的傳播矩陣,實現品牌和銷量的雙重提升。公司線上渠道目前佔比20%左右,符合休閒食品賽道的線上渠道佔比情況,公司將繼續保持線上渠道佔比的穩定趨勢。

Q、歐洲盃,奧運會快要到了,是否產品銷售有重要的影響?

A、公司勁仔“深海小魚”等產品適合聚會、追劇、佐餐等多種消費場景,公司針對歐洲盃等活動會開展相關活動,增加品牌曝光,促進產品銷售。

Q、北海勁仔小蛋圓圓現有產能多少?什麼時候滿產運行?

A、北海勁仔已投入生產,正在穩步推進產能提升。

Q、公司成立以來提價多少次?一般多久提價一次?什麼情況下可以提價?

A、公司產品在不同的渠道終端銷售指導價格會有不同,公司產品的定價會基於產品成本、市場需求狀況、市場競爭狀況等因素綜合考慮確定,目前公司沒有進行價格調整,未來會根據市場及公司情況進行評估與調整。

Q、零食行業相對來說進入門檻較低,公司產品的核心競爭力是什麼?相較於其他業內公司的同類產品,特點和優勢是什麼?

A、公司主要有幾個方面的優勢:1、品牌優勢:自成立以來,公司一直高度重視品牌建設和發展,致力於打造國內外知名休閒食品品牌。經過多年的深耕運作,公司的“勁仔”品牌已在全國許多區域的消費者心目中獲得了較高的認可度,擁有衆多忠實、穩定的消費者。2、質量優勢:公司在產品的食品安全方面要求嚴謹苛刻,建立了從原材料採購、生產、檢驗到成品出庫各個環節的質量控制標準,對整個生產過程進行全面管控,最大限度地把控產品質量安全。3、渠道優勢:公司依託銷售實踐經驗豐富的營銷團隊,已形成了覆蓋全國市場的高效、全面的營銷網絡體系。依託人員充足、經驗豐富的營銷團隊和優質的經銷商客戶,公司擁有較強的市場終端滲透能力和敏銳的市場變化感知能力,在業內具有一定的渠道優勢。4、技術優勢:公司致力於利用現代工業技術改造傳統行業,高度重視技術進步和工藝改造,投入了大量資金建設現代化生產基地,積極推進傳統風味休閒食品的自動化生產。多年實踐經驗的積累,公司現擁有風味小魚加工技術、風味豆乾加工技術、自動化設備生產技術等44項行業領先專利技術,使公司在行業競爭中具有一定的技術優勢。5、規模優勢:公司自成立以來,始終專注並深耕傳統風味休閒食品領域。經過十餘年的發展,公司在行業內具有一定的規模優勢。在行業上游,公司可以利用規模優勢合理制定採購計劃,面對供應商時有着較強的議價能力;在行業下游,公司具有規模化的競爭優勢和較強的品牌影響力,與小規模同行企業相比有更強的市場號召力,對客戶的把控較爲嚴格,管理較爲規範。

股票代碼

公司名稱

公告時間

832982.BJ

錦波生物

2024/05/17

公告內容摘錄:

Q、公司產品矩陣拓展的定位有哪些?

A、公司產品的核心優勢是基於公司自主研發的重組人源化膠原蛋白生物新材料,公司在該材料領域的核心能力是對人膠原蛋白功能區的篩選並將其產業化的能力,公司以該材料開發能力爲基石進行產品矩陣佈局。未來公司的產品矩陣拓展方向包括:多劑型(如凍幹、溶液、凝膠等不同的物理形態)、多型別的開發(如重組Ⅲ型人源化膠原蛋白、重組ⅩⅦ型人源化膠原蛋白等)及多型別膠原的聯合應用(比如現在已經上市的重組Ⅲ型人源化膠原蛋白、重組ⅩⅦ型人源化膠原蛋白的聯合應用,未來可能開發以重組Ⅲ型人源化膠原蛋白爲基礎與各種型別膠原蛋白的聯合應用)、拓展適應症(皮膚、婦科、毛髮及身體其他各個部位)等。

Q、請簡單介紹一下,在新的發展階段公司重組Ⅲ型人源化膠原蛋白產品的銷售策略?

A、在新的發展階段公司重組Ⅲ型人源化膠原蛋白產品的銷售策略主要爲:(1)針對B端客戶:公司將繼續深耕集團大客戶,在一線和1.5線城市做標杆,加強醫生培訓,提升客戶對產品的認知,在此基礎上繼續擴大對醫療機構的覆蓋。(2)對於C端客羣:一方面,通過醫療機構繼續服務好現有客羣,增強客戶對產品的滿意度,提升客戶復購。另一方面,公司將繼續加大宣傳,提升產品品牌影響力,影響更多C端客戶。(3)價格帶覆蓋:目前公司產品的終端價格相對穩定,長期會逐步實現各個價格帶全面覆蓋。

Q、公司在產品出海方面的路徑是怎樣的?

A、在產品出海方面,公司主要考慮註冊證獲取速度、距離遠近、客戶羣體等多個因素。目前公司可能優先進行東南亞市場的開拓。

Q、今年以來,公司進行了電梯廣告投放,效果是否符合預期?是否會影響公司淨利率水平?

A、爲加大C端的品牌推廣,今年公司開始進行電梯廣告投放,已覆蓋了10個城市,目前來看效果符合預期,後續我們會繼續按一定的費用率規劃來投放,總的來說不會對淨利率水平造成不利影響。

Q、公司對“薇旖美至真”品牌產品和“薇旖美極純”品牌產品的市場定位有何區別?

A、公司根據不同價格帶、不同規格、所注射的不同皮膚層次分別推出了“薇旖美至真”和“薇旖美極純”兩個品牌的產品,與“薇旖美極純”品牌產品相比,“薇旖美至真”品牌產品定價相對較高、規格相對較大、注射的皮膚層次相對較深。從收入構成看,目前公司主要銷售的是“薇旖美極純”品牌的產品。

Q、公司與歐萊雅合作的“修麗可鉑研”產品與公司自有品牌產品在市場推廣方面的差異是什麼?

A、“修麗可鉑研”產品的定位屬於較高的價格帶,與歐萊雅的合作是公司推動國際化的一個重要舉措,也可以更好的覆蓋不同價格帶。