“涓滴效應”沒了?日央行轉向背後:貶值影響變了

來源:華爾街見聞 李笑寅

巴克萊分析稱,企業利潤增長未能惠及國內家庭,日元貶值對整體經濟的提振作用並不顯著,甚至拖累了工資增長,導致日央行貨幣政策立場轉向。

近月來,日元持續走軟,市場對日央行將在年內再次加息的猜測不斷升溫。

5月16日,巴克萊銀行在最新研報中指出,儘管日元貶值顯著提升了企業當前的利潤,尤其是製造業,但對勞動力成本的“涓滴效應”並未得到確認。

過去10年來,日央行一直堅持走量化寬鬆的貨幣政策道路,其背後依賴的就是涓滴效應——指由優先發展起來的羣體或地區通過消費、就業等當面惠及更貧困的羣體或地區,從而促進整體經濟增長。

在日本,涓滴效應主要體現在:日元貶值有利於出口商尤其是大型出口企業的盈利增長,隨着時間推移,企業的盈利增長會逐漸惠及家庭,進而提振整體經濟水平。

因此,對日本這個重度仰賴出口的經濟體來說,日元走軟向來是經濟利好因素。

然而,報告指出,不管是企業利潤增長,還是實際GDP增長,日元貶值對經濟的正面影響並不顯著,甚至拖累了工資增長,導致日央行貨幣政策立場轉向。

涓滴效應“失靈”,央行立場“轉鷹”

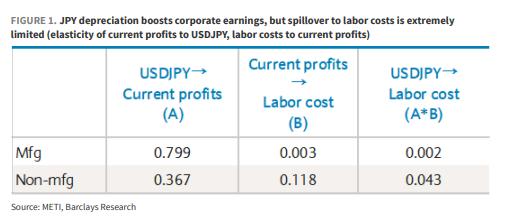

報告表示,雖然日元貶值有力地促進了企業利潤增長,尤其是出口製造商的利潤,但這部分利潤似乎沒有以任何顯著方式溢出到勞動力成本中。

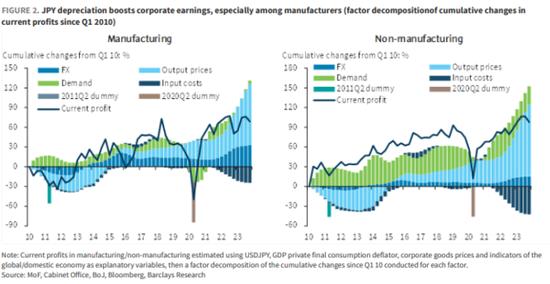

我們首先估算了當前利潤對美元/日元的彈性(即在日元貶值1%的情況下,利潤變化的百分比),並剔除了通脹因素。

數據結果顯示,2010年以來,美元/日元匯率變動對製造業當期利潤的貢獻約爲33個百分點,對非製造業的貢獻約爲15個百分點。

![]()

但在勞動力成本對當期利潤彈性的估算中,發現製造業和非製造業的數據均爲0——即在勞動力嚴重短缺的時代,企業的利潤增長沒有溢出到外部。

![]()

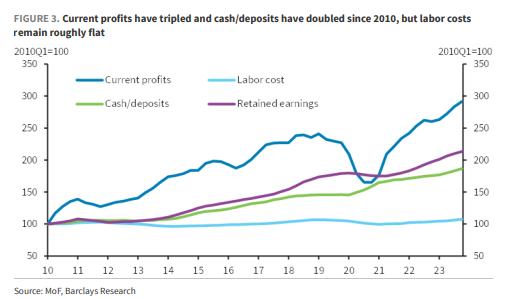

報告稱,2008年金融危機以來企業的利潤數據和資產負債表顯示,當期利潤增長了3倍,現金/存款和留存收益(內部儲備)增長了1倍,而勞動力成本僅增長了7%。

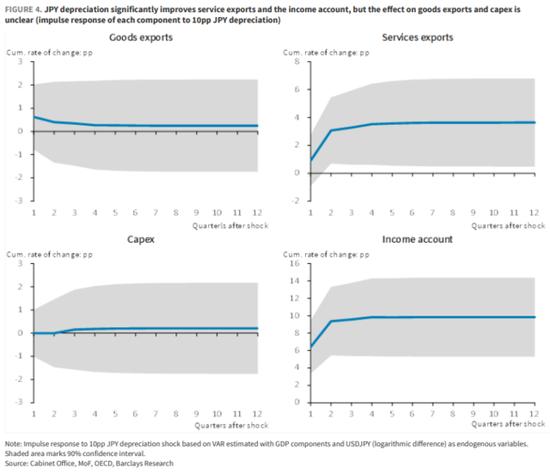

排除了企業利潤的溢出後,報告發現,在GDP增長方面,僅服務出口分項有顯著增長,但對GDP數值提振作用微乎其微。

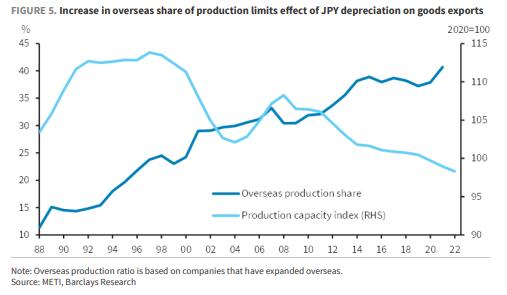

理論上看,出口應該會在日元的支持下大幅增長。但此前爲走出日本經濟“失去的30年”,企業選擇瘋狂海外擴張,導致國內生產能力疲弱,貨物出口和資本支出的增長均不及預期。

海外生產份額的增加限制了日元貶值對商品出口的影響。

![]()

2023年的數據顯示,服務出口和入境消費分別只佔實際GDP的4.3%和0.8%,而貨物出口和資本支出分別佔15.6%和16.2%,這表明日元貶值對整體經濟的影響可能是有限的。

![]()

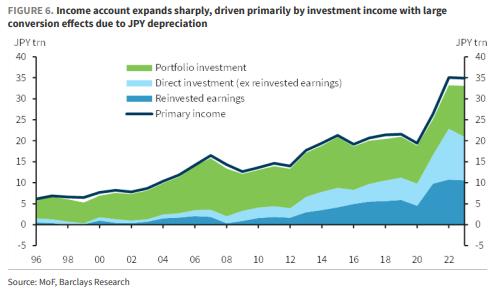

此外,報告指出,日元貶值下,以美元計的股息和票息推升收入賬戶有所增加,但這不太可能轉化爲國內資本支出或作爲勞動力成本返回家庭。

經我們估算,日元每貶值10個百分點,收入賬戶就會出現相應的增長。

但是,從日本經常賬戶的細目來看,僱員報酬的增長部分微不足道,大部分增長來自直接投資收入和證券投資收入。

![]()

由於直接投資的再投資收益基本上是海外子公司的內部儲備,因此並不涉及實際的資金流動。即使是其他部分,也不一定會兌換成日元,大部分可能還是是以外幣形式保留,用於未來的海外投資。

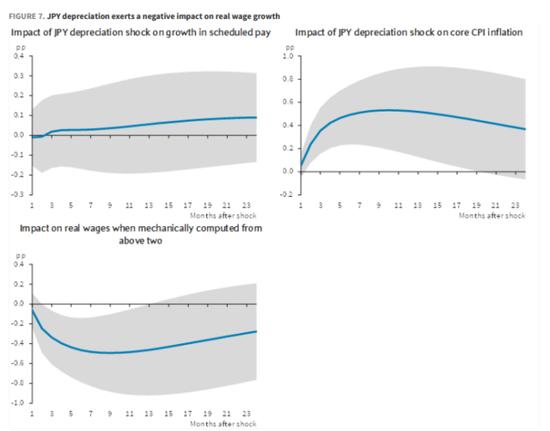

更值得注意的是,日元貶值甚至對實際工資增長產生了顯著的負面影響。

我們發現,日元貶值對預期工資的增長沒有明顯影響,但會導致核心CPI指數顯著增長。

這意味着,僱員的實際購買力沒有顯著提升,反而可能會被通脹抵消,因此存在下行風險,加劇內需惡化。

![]()

報告稱,這可能是驅動日央行轉變貨幣政策立場的關鍵原因所在,因爲該行十分重視“工資-通脹”的良性循環。

華爾街見聞此前提及,5月初,植田和男公開發言一反此前的寬鬆立場,警告稱可能針對匯市波動採取“貨幣應對措施”。

植田和男表示,日元疲軟帶來的輸入性通脹正在越來越顯著,因爲日企開始提高商品價格以將通脹成本上升轉嫁給消費者。

植田和男當時的發言較之前明顯更爲強硬,因此重燃了市場對於日央行可能會在6月加息的預期。