剛剛回復,又被問詢!*ST天創怎麼了?

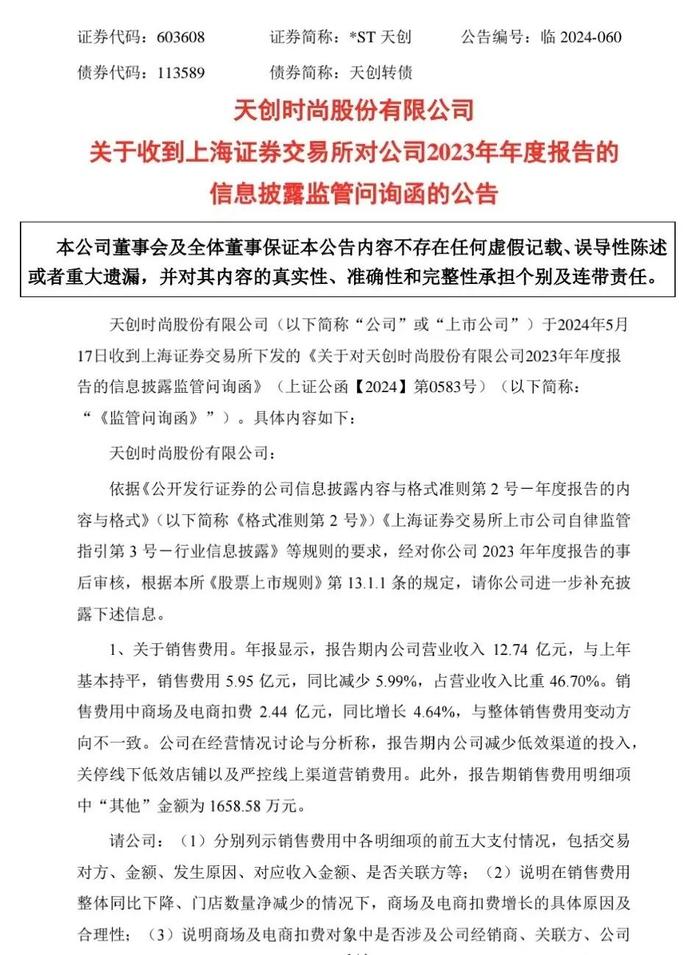

5月17日晚,*ST天創披露公告,收到上交所下發的關於公司2023年年度報告的信息披露監管問詢函,涉及銷售費用、存貨、應收賬款、往來款項、投資性房地產、交易性金融資產、貨幣資金、現金流等事項。

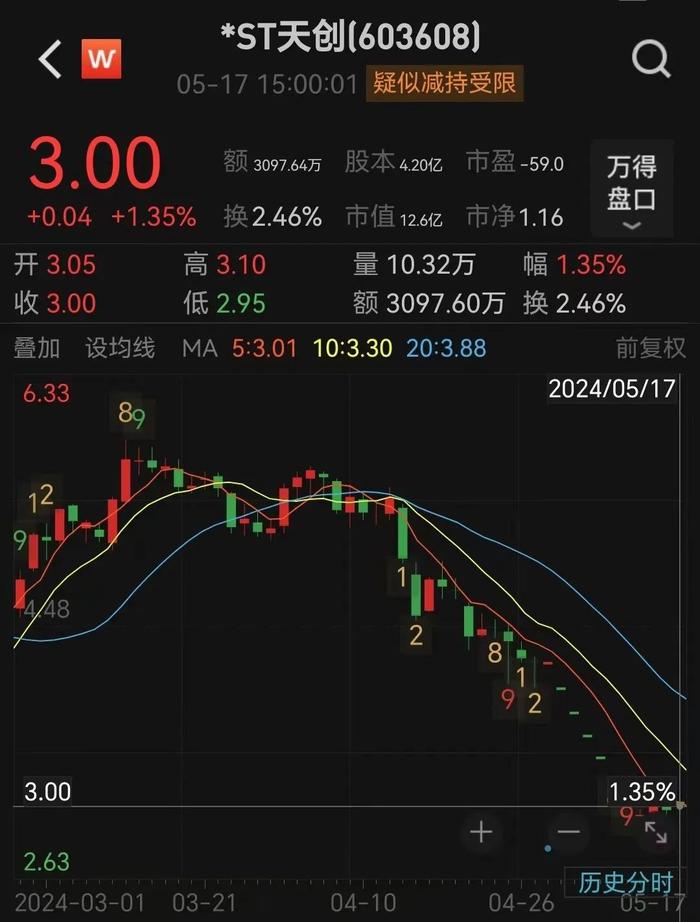

5月16日晚,*ST天創剛剛回覆上交所4月29日問詢函,對2023年年報非標意見等問題進行回覆。自5月6日復牌以來,*ST天創持續大跌,期間連續6個交易日跌停。截至5月17日,*ST天創收報3元/股,最新市值12.6億元。

再收監管問詢函

*ST天創2023年年報顯示,2023年,*ST天創實現營業收入12.74億元,與上年基本持平;銷售費用5.95億元,同比減少5.99%,佔營業收入比重46.70%。銷售費用中商場及電商扣費2.44億元,同比增長4.64%,問詢函認爲其與整體銷售費用變動方向不一致。

存貨方面,報告期末,*ST天創存貨賬面價值3.22億元,金額較大,其中庫存商品2.91億元,佔存貨比重90.38%。2021年至2023年,期末庫存商品跌價準備佔賬面餘額比例分別爲3.55%、10.41%、5.45%,計提比例波動較大。

關於應收賬款,年報顯示,報告期末,*ST天創應收賬款賬面餘額1.23億元,其中按組合計提壞賬準備的應收賬款1.08億元,壞賬準備計提比例由3.64%下調至1.93%。對此,上交所要求說明報告期末壞賬準備計提比例變化的主要原因,是否存在應收賬款壞賬準備計提不充分的情形。

此外,上交所還對往來款項、投資性房地產、交易性金融資產、貨幣資金、現金流等事項進行問詢,並要求*ST天創在10個交易日內書面回覆並履行信息披露義務。

信披違規被處罰

*ST天創是知名女鞋品牌,2016年登陸上交所。但自2020年以來,公司經營持續虧損。2023年,*ST天創實現營業收入12.74億元,同比增長0.06%;實現歸屬於上市公司股東的淨利潤-3015.73萬元,2022年淨利潤爲-1.79億元。

值得注意的是,*ST天創2023年度審計報告被出具無法表示意見,內部控制審計報告被出具否定意見,三名獨立董事對公司2023年年度報告及摘要、2023年度內部控制評價報告、2023年度財務決算報告均投出棄權票。5月6日起,公司被實施退市風險警示和其他風險警示。

年報披露當晚,*ST天創收到上交所下發的監管問詢函,要求詳細披露涉非標意見相關情況。當天,公司還收到廣東證監局下發的《責令改正措施決定書》。據決定書,*ST天創未對深圳九頌收購快美妝科技股權事項履行關聯交易審議程序,也未及時對外披露,廣東證監局決定依法對公司採取責令改正的行政監管措施。

蹊蹺交易引發監管關注

根據*ST天創年報、財務報表及審計報告,2022年11月10日,*ST天創控股子公司深圳九頌宇帆投資中心(簡稱“深圳九頌”)與自然人吳某某、深圳市快美妝科技有限公司(簡稱“快美妝科技”)實際控制人、深圳快美妝傳播有限公司簽訂協議,深圳九頌以4000萬元的價格受讓自然人吳某某持有的快美妝科技8.8712%的股權。

審計機構普華永道中天會計師事務所發現,2022年6月,吳某某從平潭尚見股權投資合夥企業處購得快美妝科技8.8712%的股權,轉讓價爲1320萬元。2023年12月31日,*ST天創將該項投資確認爲以公允價值計量的其他非流動金融資產計3560萬元,並於2023年度確認公允價值損失494萬元。

值得注意的是,在深圳九頌向吳某某購買快美妝科技股權時,平潭尚見是持有*ST天創5%以上股權的法人,上述交易穿透後構成關聯交易。但*ST天創未按規定進行審議批准並對外披露,同時將該項投資確認爲以公允價值計量的其他非流動金融資產的估值存在合理性問題。

普華永道中天會計師事務所還注意到,快美妝科技的另一股東於2023年10月轉讓股權的價格遠低於*ST天創從吳某某受讓的快美妝科技股權價格。

在年報即將披露之際,*ST天創於4月23日與自然人吳某某、快美妝科技實際控制人、快美妝傳播以及快美妝科技簽署了《關於深圳市快美妝科技有限公司股權轉讓協議之無效協議》,並於4月24日收到自然人吳某某返還的股權轉讓款4000萬元。