“517”新政之後,地產怎麼投?

一支穿雲箭,千軍萬馬來相見。

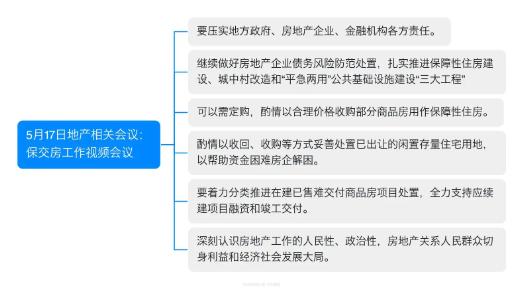

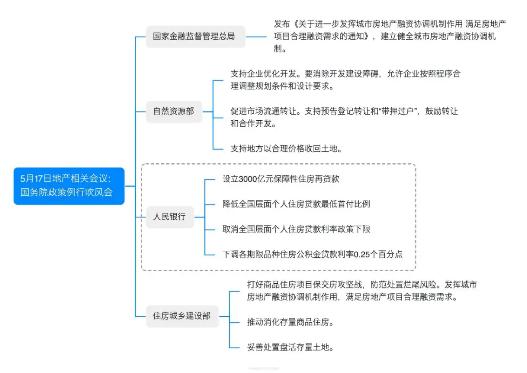

“517”地產新政,來得轟轟烈烈,“3000億元保障性住房再貸款”、“購房首付比例下調至15%”、“公積金貸款利率下調”、“房貸利率取消下限”央行四箭齊發,堪稱王炸效應,央廣網辣評“樓市40年最寬鬆提振政策出臺”,爲A股地產鏈注入一劑強心針。

資料來源:新華社、Wind

中國地產調控政策上一次轉向寬鬆還是在2014~2016年間,從2014年“330”開始,到2016年“930”結束,短短兩年半時間,政策從“全面刺激”走向“緊急收縮”。如果拉長時間,中國地產政策持續在刺激-收緊的循環之中,刺激帶來局部泡沫,收緊引發庫存風險。

地產寬鬆,“放鬆限購”+“加槓桿”

當前的房地產市場能否迎來與上一輪“去庫存”類似的寬鬆政策?

答案是肯定的。

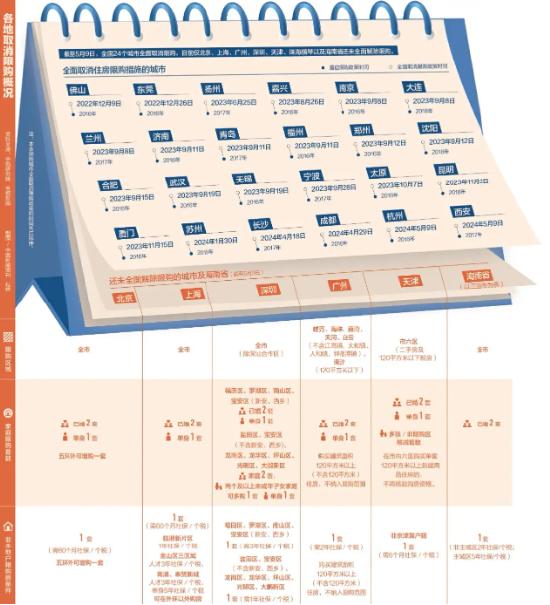

上一輪有的取消和放鬆限購,這一次也有。截至目前,仍在執行限購政策的城市已經屈指可數,僅剩北京、上海、廣州、深圳、天津、海南省和珠海橫琴地區。

上一輪有的大量政策驅動購房者“加槓桿”,這一次也沒有缺席。

首付降了,全國層面個人住房貸款首套房與二套房首付比例已壓低至15%與25%;利率方面,首套和二套房貸款直接取消下限,按照因城施策原則,各地可以自主決定最低首付比例和房貸利率下限,也可以不再設置利率下限。

當然,需要注意的是,現階段實現房貸利率市場化並不意味着一成不變,央行強調“如未來房地產市場供求關係發生較大改變,人民銀行將及時恢復執行政策下限或指導城市政府恢復政策下限”。

市場相關人士表示,取消全國層面個人住房貸款利率政策下限是順勢而爲的行爲。預計除北上廣深外,全國大部分城市房貸利率下限將一併取消。政策落地後,大多數城市房貸利率可能下降0.3至0.4個百分點;按照100萬貸款,30年期限,等額本息還款方式計算,總利息支出可減少7萬餘元。改善性需求住房的利息支出會減少更多。

新政首周,樓市反響如何?據悉,在不少地方政府陸續放鬆或取消限購措施後,樓市熱度有所回升,杭州、深圳、北京等城市新房成交量上升,中介帶看房量更是明顯增多。

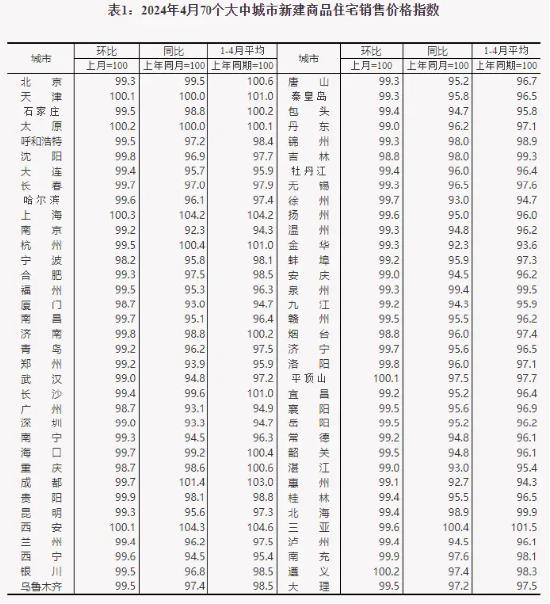

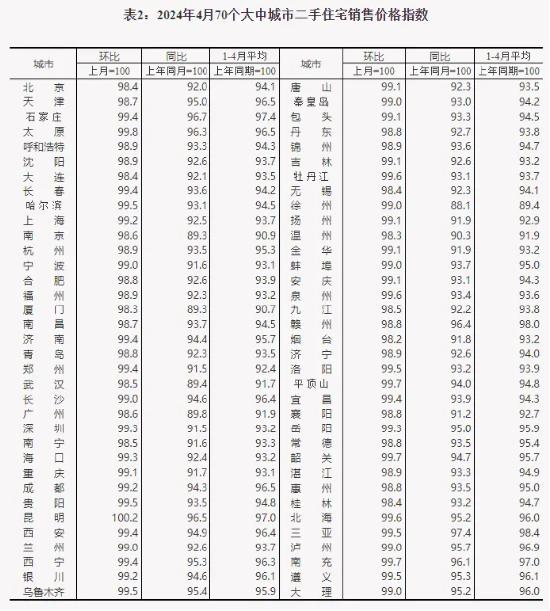

那麼目前的房價到底怎麼樣了呢?統計局剛剛披露了4月份70個大中城市的房價指數,其中新房、二手房數據分別如下:

拉長時間看,房地產市場價格仍然處於調整狀態。4月份,各線城市房價環比繼續下降,並且降幅有所擴大。

業內人士表示,部分潛在購房者仍在等待出臺更大力度的房地產支持政策,存在“再等等”的心態。一攬子政策出臺後,將在一定程度上滿足購房者的政策預期,有望形成房地產市場的“政策底”。

暴漲之後,A股地產還能上車嗎?

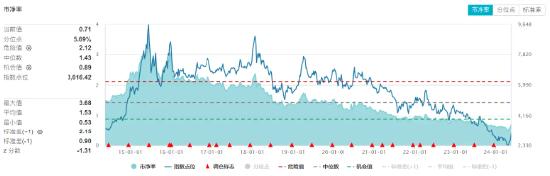

自4月24日開啓反彈以來,在政策密集刺激之下,以中證800地產指數爲代表的地產板塊已經上漲了31.95%,很多投資者關心的是,現在上車,會不會買在“高點”?

從PB估值來看,地產產業鏈整體位於歷史中低位水平,中證800地產指數估值僅爲0.71倍,位於近十年5.69%分位點,即低於94%以上時間區間,估值反彈空間仍然充足。

機構觀點指出,在政策密集出臺的利好效應下,投資者情緒有望提振,給A股市場整體帶來脈衝行情。同時,地方政府購買待售房屋等舉措,有助於房地產去庫存推進,房地產去庫對於國內經濟的壓制力量有望緩解,中長期維度上,也爲A股市場基本面提供一定支撐作用。

地產ETF基金經理蔣俊陽日前表示,隨着供需兩端政策延續寬鬆基調,融資支持下供給側出清基本結束,需求端政策刺激或引導基本面企穩修復,行業存在短期供需關係再平衡機會,同時城中村改造及保障房建設有望爲行業提供增量空間。值得注意的是,地產板塊中基本面相對穩健、資金實力較強、土儲更爲優質充裕的國央企,以及在本輪行業出清中率先完成信用修復的優質民企可重點關注。

地產ETF(159707)基金經理蔣俊陽日前表示,隨着供需兩端政策延續寬鬆基調,融資支持下供給側出清基本結束,需求端政策刺激或引導基本面企穩修復,行業存在短期供需關係再平衡機會,同時城中村改造及保障房建設有望爲行業提供增量空間。值得注意的是,地產板塊中基本面相對穩健、資金實力較強、土儲更爲優質充裕的國央企,以及在本輪行業出清中率先完成信用修復的優質民企可重點關注。

佈局央國企及優質房企,建議重點關注地產ETF(159707)。資料顯示,地產ETF(159707)跟蹤中證800地產指數,彙集市場16只頭部優質房企,在投資方向上具有明顯的頭部集中度優勢,前十大成份股權重超8成,央國企含量高!地產ETF(159707)也是目前市場上唯一跟蹤中證800地產指數的行業ETF,具備稀缺性與辨識度。

風險提示:地產ETF被動跟蹤中證800地產指數,該指數基日爲2004.12.31,發佈日期爲2012.12.21,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。文中指數成份股僅作展示,個股描述不作爲任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的本基金風險等級爲R3-中風險,適宜平衡型(C3)及以上投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作爲參考,投資人須對任何自主決定的投資行爲負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。